今年以来,在金融防风险的主基调下,金融监管成为了资本市场关注的焦点,中央银行、银监会、证监会以及保监会等各个监管部门,都陆续推出了一系列金融监管举措,从4月份以来,金融监管的动态信息影响牵动了资本市场的变化,股、债都做出了一定的反应。

长期以来,资本市场的变化逻辑无非是以基本面和政策面导向为基准,很少涉及到金融监管政策,但是从当前的市场投资者预期来看,很多都关注着金融监管政策对资本市场的影响。

由于金融监管政策是一个政策因素,特别是在本轮金融监管中,虽然市场投资者猜测以金融去杠杆为目标,但是由于目前无论监管当局还是市场分析层面都没有提出确定性的金融杠杆率监控指标,因此令投资者难以把握金融监管的进程和目标,市场投资者也多处于“盲人摸象”的境地中。

从国内经验中尚无法找到金融监管对于资本市场(股、债)影响的经验,我们试图从美国市场寻求经验。

美国的金融监管历史很长,但是距今最近、影响也最大的是2009-2010年。

在经历了2008年的金融危机后,美国金融业认识到了金融监管的重要性,从2009年开始展开了一系列的金融监管立法活动,最终在2010年7月21日,美国总统奥巴马签署金融监管改革法案,使之成为法律,标志着历时近两年的美国金融监管改革立法完成,从此拉开大萧条以来美国最大规模金融监管改革的序幕,华尔街正式掀开新金融时代序幕。

因此我们倾向于将2009-2010年定义为美国金融市场中的“监管年”,在此期间的一系列金融改革以及监管法规的出台。

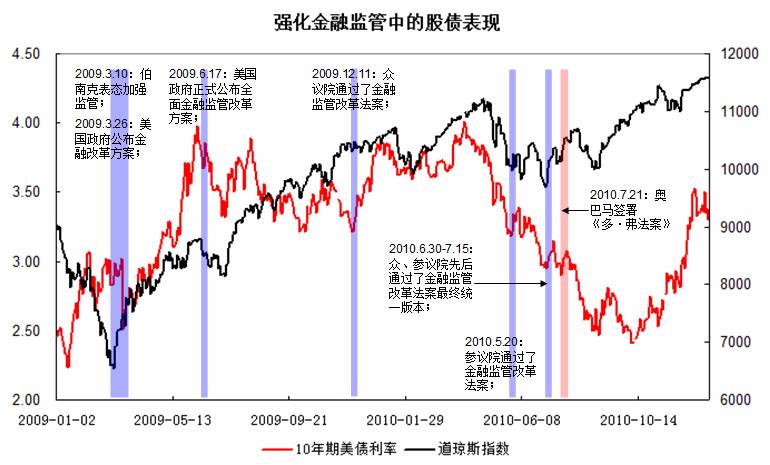

如果从标志性事件来看,2009-2010的监管年中,有如下一些标志性事件呈现:

1、2009年3月10日,美国联邦储备委员会主席伯南克说,必须对美国金融监管体系进行改革,以加强对银行、共同基金和大型金融机构的监管。

2、2009年3月26日,美国政府公布金融系统全面改革方案,改革重点主要是强化集中监管、扩大监管范围和内容,以避免再次发生系统性的金融危机。这一方案堪比美国大萧条时期出台的《格拉斯-斯蒂格尔法案》。

3、2009年6月17日,美国政府正式公布全面金融监管改革方案,从金融机构监管、金融市场监管、消费者权益保护、危机处理和国际合作等方面构筑安全防线,期望以此恢复对美国金融体系的信心。

4、2009年12月11日,众议院以223票赞成、202票反对的结果通过了金融监管改革法案。根据该法案,美国金融监管体系将全面重塑,美联储将成为“超级监管者”,全面加强对大型金融机构的监管。同时,新设消费者金融保护局,赋予其超越目前监管机构的权力。

5、2010年5月20日,参议院以59票赞成、39票反对的结果通过了金融监管改革法案。与众议院版本相比,参议院版本法案在监管措施方面更为严厉。两院需协商出统一文本后各自重新进行投票表决。

6、2010年6月30日,众议院以237票赞成、192票反对的结果通过了两院统一版本的金融监管改革法案。

7、2010年7月15日,参议院以60票赞成、39票反对的结果通过了最终版本金融监管改革法案,为该法案最终成为法律清除了最后障碍。

8、2010年7月21日,美国总统奥巴马在华盛顿的里根大厦举行了法案签署仪式,这项名为《多德-弗兰克华尔街改革与消费者保护法案》的法案以领导这一立法的两位国会议员命名。

可以看出,《多-弗法案》从酝酿到最终落地基本贯穿了2009-2010年期间,在此期间,美国金融市场始终面临着监管强化的预期影响,因此我们将2009-2010年成为美国金融市场中的强化监管年份。

那么在2009-2010年期间,面对监管的强化,美国的资本市场做出了哪些反应了变化呢?

一、监管进程对于资本市场(股、债)的影响一览

按照上述8个时间进程,我们考察了这8个时期中美国股、债市场的变化,成图如下:

首先可以看到2009-2010年中,美债利率和美股(道琼斯指数)基本呈现同向变化,即跷跷板效应较为明显。

分别考察上述监管政策酝酿以及推出时期的市场变化,很难看到这样一种假设“加强监管—资本市场下跌;放松监管—资本市场上涨”在现实中成立。

从上述比较情况来看,难以总结出金融监管政策对于资本市场的影响。

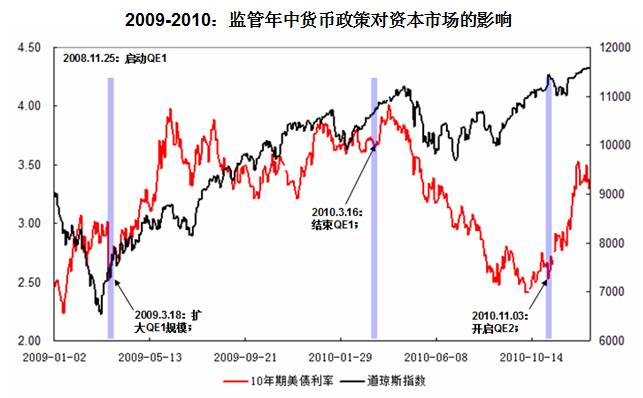

二、“监管年”中货币政策对于资本市场(股、债)的影响一览

如果看不出监管政策对于资本市场的影响,那么是否货币政策的变化可以解释资本市场的变化呢?

2009年以来,美国的联邦基金利率基本为零水平,利率政策几乎没有用武之地,所谓的货币政策主要体现为量化宽松政策(QE)。

期间QE政策从大的变化来看,出现了三次,分别为扩大QE1、停止QE1、实施QE2。

我们也考察了一下,在2009-2010年监管强化年份中,这些政策对于资本市场(股、债)的影响,成图如下:

自2008年底推出第一轮QE以来,无论是2009年3月扩大QE1规模、2010年3月结束QE1,还是2010年底开启QE2,都很难解释其后资本市场的变化。

所谓的央行买入操作或央行停止买入操作,根本不是资本市场后续变化的方向。

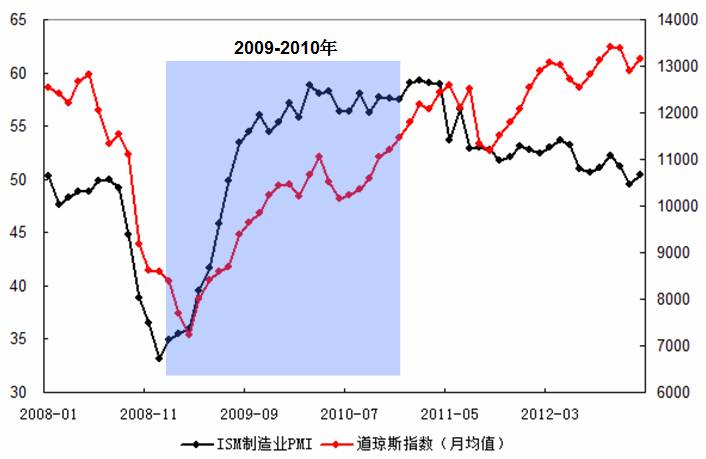

三、“监管年”中经济基本面对于资本市场(股、债)的影响一览

如果,金融监管政策和货币政策都无法顺利的解释资本市场的变化,我们还需要考察一下经济基本面对于资本市场的影响。

我们选取ISM的制造业PMI指标作为经济基本面变化的衡量指标,观察其是否能解释2009-2010年监管强化年份中美国资本市场的变化。

首先看,美国道琼斯指数与PMI指数的关系,成图如下:

可以清晰的看到,2009-2010年中,PMI指数的变化和道琼斯工业指数具有较强的吻合性,即伴随着经济基本面从底部的回升,道琼斯指数也出现了回升,而在2010年中,伴随PMI的触顶回落,道琼斯指数也出现了一定的回落。

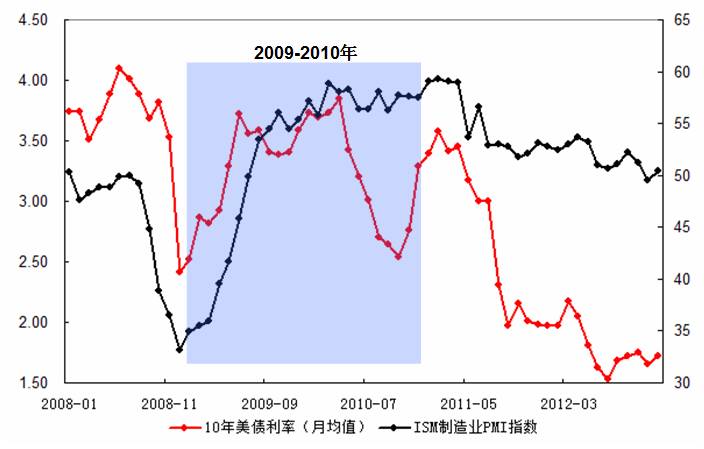

再来看,美国10年期国债利率与PMI指数的关系,成图如下:

国债利率对于PMI的反应吻合度更强于道琼斯指数,利率的波动起伏基本和经济基本面亦步亦趋。

总结:从上述简单的看图说话来总结,在公认的2009-2010年美国金融市场监管强化年份中,金融监管政策以及货币政策对于资本市场(股、债)的解释力度都不强,甚至南辕北辙,只有经济基本面因素较好的解释了资本市场的变化轨迹。

2017年,至少从目前情况来看,中国的资本市场也面临着上述诸多因素的影响:监管政策、货币政策以及经济基本面因素。当前市场的主线依然处于相对模糊时期,有的投资者侧重于严监管,有的投资者侧重于紧货币,还有的投资者侧重于基本面预期。

主线模糊的背景下,美国2009-2010年的经验告诉我们,金融监管政策无法成为解释市场变化的主线,货币政策也存在着滞后性特征,只有经济基本面的因素是最合理的解释线条。

因此什么都不重要,只有经济基本面是核心,这是后续投资的主线条。