【报告导

读】

二三季度公商务走弱影响短期收益,四季度需求有望企稳回升,且汇率预期改善,航空将迎双重催化。

【投资要点】

1. 维持“增持”评级。

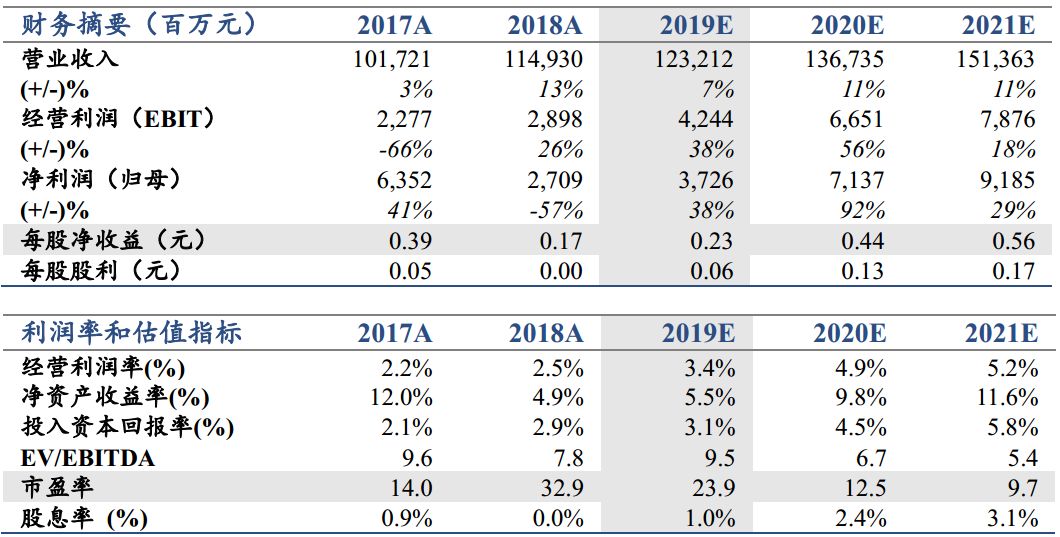

维持2019-2020年盈利预测为37/71亿元,扣汇主业净利为49/71亿元。未来三个月将享受需求与汇率双重催化。维持目标价7.48元,相当于2020年17倍PE。维持“增持”。

2. 需求波动中体现盈利韧性。

东航坐拥经济活跃的长三角腹地,数十年积累了丰厚的商务快线。受经济波动及重大活动等综合影响,三季度公商务需求走弱,商务快线受显著影响。其中,上海市场收益品质下降明显。公司积极管控成本,提升效率,三季度逆势实现主业利润正增长。国庆假期后,公商务需求逐渐企稳回升,国内收益降幅快速收窄。预计未来半年需求将逐步持续复苏,主业利润同比将继续改善。

3. 时刻网络有望优化,高价值客源稳定。

东航时刻网络有望长期优化。一方面,上海浦东机场正在评估时刻扩容,未来航季东航有望获得最大增量。另一方面,北京大兴机场枢纽建设,提升长期网络价值。东航作为北京大兴机场主基地航司,将在两年内逐步搬迁。初期以时刻平移为主,时刻总量平稳增长,北京市场整体供需仍将平稳,两场区位将可能导致客流分化。高盈利京沪线保留在首都机场,有利于东航长期盈利与优质客源稳定。

4. 混改协同渐入佳境。

过去五年,东航领跑混改。陆续与达美、法荷航、携程建立资本纽带,近期完成与吉祥交叉持股。“资本+业务”战略合作,业务协同空间巨大,更有利于国企体制的市场化改革。

5. 风险提示。

经济波动风险,汇率油价风险,政策风险,安全事故风险。

目录

1. 商务需求复苏,收益品质回升

1.1. 商务快线资源丰厚

1.2. 双因素影响当期收益品质

1.3. 四季度利润将明显改善

1.4. 2020年航线网络有望优化

2. 高价值客源稳定,长期网络价值提升

2.1. 区位决定北京两场客源分化

2.2. 京沪线留守首都机场,有利于高价值客源稳定

3. 汇率预期催化估值修复

3.1. 东航积极管控汇率风险

3.2. 汇率波动不影响内在价值

3.3. 中美利差决定汇率或成催化剂

4. 混改协同渐入佳境

5. 风险提示

【报告正文】

1.

商务需求复苏,收益品质回升

东航商务快线资源丰厚,也是最重要的利润基石。三季度公商务需求走弱,影响了传统干线市场的收益品质。

10

月下半月公商务需求已触底回升,东航将显著受益于需求复苏,预计四季度收益品质降幅明显收窄,主业利润同比将显著改善。

1.1.

商务快线资源丰厚

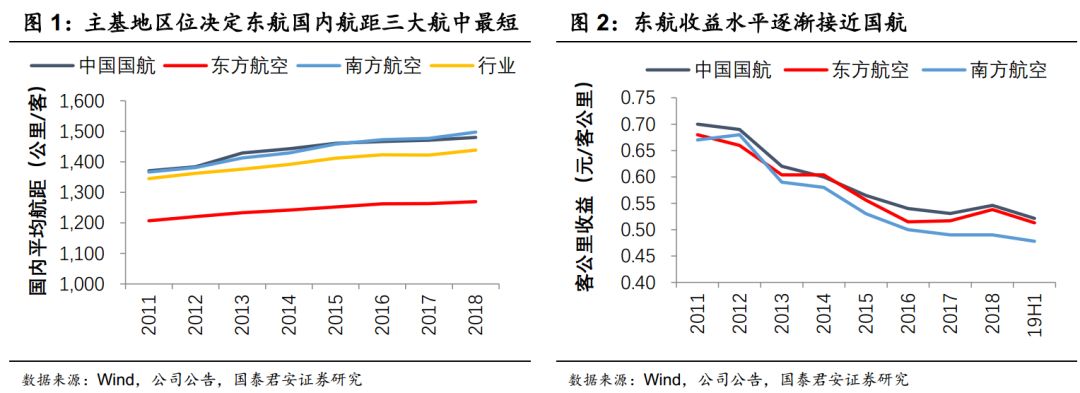

过去十年,上海跃升为中国民航客流最大的城市。

东航作为上海主基地航司,积累了批量的上海高价值时刻,以及丰厚的商务快线资源。

随着“十二五”高铁结构性分流影响衰减,以及上海两场时刻瓶颈逐渐凸显,东航相关时刻与航线收益品质持续提升。

同时,东航持续聚焦国内干线市场,形成了以上海、北京、昆明、西安为重要枢纽节点的高品质航线网络。

1.2. 双因素影响当期收益品质

2019年东航收益表现偏弱,我们认为主要有两个原因:

(1)三线时刻储备,拖累收益品质。

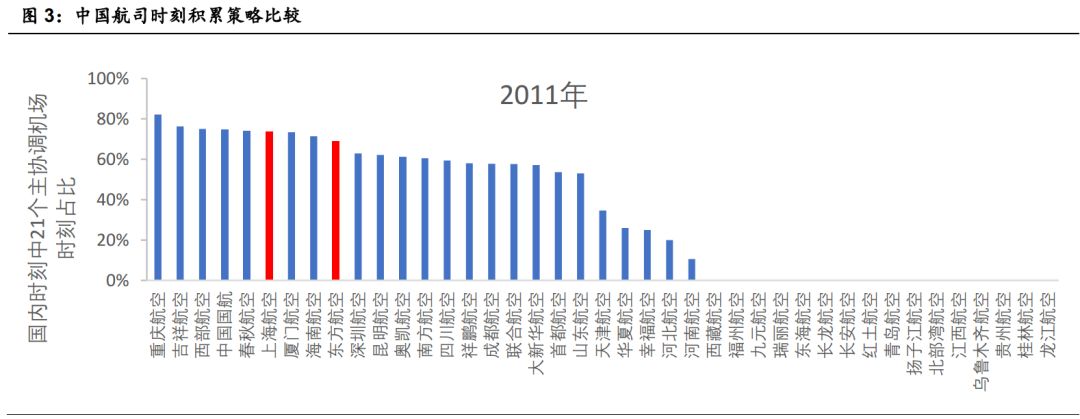

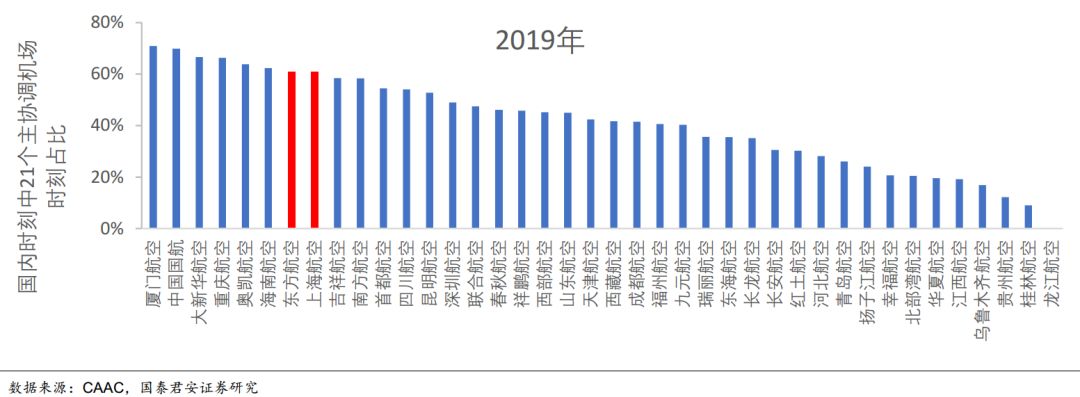

近几年,干线市场终端区时刻容量瓶颈凸显,叠加控总量时刻政策,三线市场成为航司运力投放的主要方向。过去一年东航运力增投三大航居首,三线时刻储备,小幅拖累国内航线收益品质。

(2)商务需求走弱,影响干线收益。

受宏观经济波动及预期影响,以及重大活动等综合影响,2019年二三季度公商务需求持续走弱,对东航商务快线以及上海虹桥等传统高收益干线市场产生较明显影响。

1.3. 四季度利润将明显改善

根据观察,我们认为9月航空业票价已见底,10月客运量增速也已见底。事实上,从10月下旬开始,公商务需求已开始复苏。考虑到前期公商务需求被重大活动抑制,以及中国航空消费低渗透率决定的需求内生稳定性,我们认为未来半年需求将有望逐步缓慢持续复苏。

预计东航四季度收益品质降幅将明显收窄。叠加单位成本下降,四季度主业利润将同比明显改善。

1.4. 2020年航线网络有望优化

根据调研了解,目前上海浦东机场正在进行新一轮的时刻容量评估,预计将在未来航季逐步释放一定新增时刻。东航作为上海主基地航司,将有望获得最多增量时刻。

与市场不同在于,我们认为上海浦东机场时刻扩容,仍将延续民航总局的管控思路,时刻将平稳释放。人口经济地理决定,上海民航市场仍将长期保持供不应求的格局,时刻价值长期上行。

广州白云机场时刻在多年未有明显增长后,随着终端区及航路优化,与准点率提升,时刻扩容得到批复,2019冬航季白云机场时刻适度放量,其中南方航空作为白云机场的主基地航司获得最多增量时刻。类似于白云机场,若未来航季上海浦东机场扩容批复,东航作为上海主基地航司,将有望获得最多增量时刻。

上海等干线时刻获取,将有利于航司运力投放优化,三线增投压力或得到一定缓解,有利于全网整体盈利能力的改善。

2. 高价值客源稳定,长期网络价值提升

高盈利京沪线保留在首都机场,有利于东航长期盈利与优质客源稳定。长期看,逐步新增北京时刻,并与上海协同建设双枢纽,将提升长期网络价值。

2.1. 区位决定北京两场客源分化

北京大兴机场已启用,东航作为主基地航司将在两年内逐步搬迁。初期以时刻平移为主,北京市场整体供需仍将平稳,两场区位将可能导致客源分化。