核心观点

(1)新零售业态回顾:

新零售发展至今近三年,其中不乏热点,也与经济发展节奏相契合。

首先在

2017

年的消费复苏环境中,我们看到新零售代表企业盒马、超级物种、网易严选、小红书、便利蜂、无人货架等,更多体现的是消费升级趋势。

而后

2018

年二季度以来,随着消费环境转弱,两类业态赢得资本与产业的迅速关注:

①必选消费板块具备更强防御性,由此催热了

社区生鲜

这一兼备刚需和高频消费特点的业态,代表性企业包括永辉生活、生鲜传奇、谊品生鲜、叮咚买菜、朴朴超市;

②

下沉充分

从而收割低线城市红利的企业发展势头仍强,其中拼多多成功上市,同时深耕低线城市的化妆品(珀莱雅等)和黄金珠宝品牌(周大生等)至今依然有较优增长。

2019

年以来,虽然社区生鲜依然获资本追捧,但随着鲜生友请等企业开始退出,无论是产业还是资本方愈加关注商业模型的持续性而非速度。

于是我们看到以盒马、永辉超市为代表的龙头公司开始迭代新模式,前者推出更小型的社区业态(盒马菜市、盒马

mini

、盒马小站等),后者大力拓展社区生鲜店永辉

mini

。

我们先看中国超市行业整体的发展情况。①

总量:

2013

年以来增长趋缓

。

Euromonitor

统计,

2003-2012

年,中国超市行业规模由

6412

亿元增至

2.38

万亿元,

CAGR

为

15.7%

,我们认为主要来自连锁扩张驱动;至

2018

年达

3.02

万亿元,但受经济环境偏弱与电商分流等影响,

2012-2018

年

CAGR

仅

4.1%

(超市行业市场规模以“大卖场+综超+便利店”计)。

②

结构:

超市小业态增长快

:

2012-2018

年,便利店/综超/大卖场收入规模

CAGR

各

14.6

%/4.2%/2.3%

,增长分化;

2018

年收入规模与占比中,大卖场

6478

亿元占比

21.5%

、综超

2.26

万亿元占比

74.9

%

、便利店

1097

亿元占比

3.6%

(大卖场平均面积

8246

平米、综超

1132

平米、便利店

92

平米)。

我们认为,虽然便利店近年持续保持双位数增长,但因租金与人工成本高、鲜食供应链投入大、区域差异显著、消费者行为属性较强等特点,盈利门槛较高,资本并未大规模涌入;而日资便利店则基于夯实的中后台稳步扩张,同时更注重所在区域的盈利性。此外,四川便利店龙头红旗连锁

2018

年开始走出并购磨合期,并迎来了毛利率的显著提升和主业利润的高弹性增长。我们判断,

便利店业态

2019

年再次受到产业与资本的关注。

中国超市社区业态,我们认为有几个普遍特点:

物业租金成本高,商品以高频、刚需为主,以满足消费者便利性需求为核心,是各类业态存在的基础

,

在此基础上,消费者愿意为有温度的服务和商品支付溢价。比较典型的场景比如下班回家顺手买些果蔬、在便利店等出租车并买了瓶水,因此社区店在提供便利性的同时,理论上可享受相对于电商、大卖场和农贸市场的价格溢价。

商业模型应更多的关注需求端而非费用端。

所有社区业态的人工和租金费用都是刚性的,便利店、生鲜店和前置仓等,虽然不同细分业态和不同物业面积段对应的单位租金成本略有不同,但社区业态决定了面积一般不会超

500

平米,同一社区的沿街商铺租金水平差异不会太大,

SKU

一般不超

4000

、客单价不超

50

元

甚至更低,因此盈利关键在于供应链和运营能力,即坪效和毛利率两端。

其中,日资便利店注重鲜食研发,一方面可以以特色吸引消费者,提高粘性和进店频率,保障坪效(比如日销1万、面积

100

平米,则对应年坪效

3.65

万元/平米),另一方面也可以通过打造自有品牌,也有效保障了毛利率。

但中央厨房投资额较大,同时依赖于前端门店密度。

社区生鲜店(一般

200-500

平米)从面积上来看像是在综超(

2018

年平均

1132

平米)与便利店(平均

92

平米)之间的平衡性业态,但无论是经营单一品类(比如肉、水果)还是综合品类(包括食品、日杂),目前来看社区生鲜店要实现可持续的盈利模式,一方面在于更有温度的供应链,更精准的提供受消费者喜欢的商品组合,提高坪效(比如日销

3

万、面积

300

平米对应年坪效

3.65

万元/平米);另一方面在于加快周转、降低损耗、提高毛利率。

看好社区生鲜店的跨区域空间。

在便利店与综超之间,社区生鲜店的定位更类似于小型综合超市,以民生商品生鲜吸引客流,如果供应链有效拉通,可覆盖一线到六线城市的大众客群。更进一步,

虽然近年社区生鲜竞争激烈,以致我们更多的关注点在于社区生鲜新业态对大卖场的存量分流;

但从长期来看,生鲜在超市渠道中的流通占比相对农贸市场仍有很大提升空间,而这是整个超市行业的增量空间,也是我们对拥有生鲜供应链优势的超市龙头(比如永辉超市、家家悦)未来有效提升行业集中度的期待所在。

行业风险提示:

消费疲软压制行业业绩和估值;

转型进程的不确定。

【行业观点】

考虑到下半年消费环境仍有不确定性,建议重视长期成长价值和短期防御价值:

①必选中的成长股:

必选消费渠道的弱周期属性,自身有核心竞争力和鲜明的中长期成长逻辑。

②价值低估的百货

:

部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行。

③黄金珠宝:

金价上行预期下的黄金珠宝子行业投资机会。

投资建议:

①长期核心推荐优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

把握超市机会:

推荐

家家悦

、

红旗连锁

;

③关注盈利趋稳的低估资产:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

老凤祥

、

丸美股份

等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁

等

(

A

)永辉超市:

治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①公司预告

1H19

收入

412

亿元增

19.7%

、归母净利润

13.54

亿元增

45%

,我们测算

2Q19

收入

189

亿增

21.2%

、归母净利润

2.3

亿增

23.8%

;

②展望下半年,我们判断开店加速、并表百佳

、

mini

迭代,叠加

2018

年同期较低基数等,三、四季度业绩仍有望保持较快增长。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:

智慧零售,逆势上扬。

①

全渠道优势:

新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:

线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。

③

资源充沛,核心能力强化:

公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。

④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。

给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:

线下改善与线上减亏低于预期;

与阿里合作效果欠佳;

竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:

外延扩张低于预期;

新店培育期拉长;

竞争加剧风险。

(

D

)家家悦:

夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。

给以合理市值

116

亿元-

145

亿元,合理价值区间

24.8

-

31.0

元。

风险提示:

开店速度低于预期;

新店培育期拉长;

区域竞争加剧。

(

E

)红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;

预计

2019

年改造

300

家生鲜门店;

新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。

给以合理价值区间

5.3-6.5

元。

风险提示:

门店租金上涨;

门店整合的不确定性及大量开店后管理的复杂性;

竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;

国企改革慢于预期;

转型进程的不确定。

行情回顾

20190729-0802

1.1

申万

商贸指数期间跌3

%

,跑输大盘

0.4

个百分点

申万商贸指数期间

(

7.29-8.2

)

跌

3%

,跑输上证综指

0.4

个百分点,板块表现居各板块第

23

位。

期间上证综指跌

2.6%

,各板块涨跌互现,其中房地产

(

-5.4%

)

、非银金融(

-

4.7%

)、建筑材料(

-

4.6%

)和交通运输(

-

3.4%

)跌幅居前,仅有农林牧渔(

+3.7%

)和有色金属(

+0.8%

)上涨

。

海通批零指数期间下跌

1.58%

,子板块中百货下跌

2.96%

,超市下跌

2.42%

,专业市场下跌

4.19%

,专业专卖上涨

1.01%

。

8

月

2

日,海通批零板块动态

PE

为

15.68

倍(剔除苏宁易购),同期沪深

300

指数为

10.75

倍,其中,百货

11.85

倍、超市

35.58

倍、专业市场

10.52

倍、专业专卖

11.91

倍

。

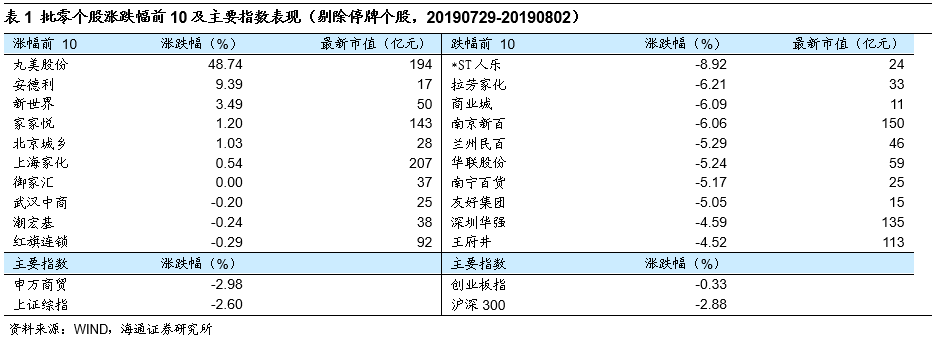

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,丸美股份(

+48.74%

),安德利(

+9.39%

)、新世界(

+3.49%

)、家家悦(

+1.20%

)领涨。

而跌幅较大的包括

*ST

人乐(

-8.92%

)、拉芳家化(

-6.21%

)等。

行业动态跟踪

蘑菇街计划孵化

100

个千万级电商主播

7

月

31

日,蘑菇街发布“

2019

蘑菇街直播双百计划”,计划面向全网招募优质红人主播、机构以及供应链。

蘑菇街计划在

2019

年度内成功孵化

100

个销售额破千万的优质主播。

蘑菇街直播“双百计划”将划分为

Start

新人赛道与

TOP

资深赛道两个部分展开。

面向全网招募有穿搭、美妆经验的主播,并鼓励拥有优质主播资源的机构或供应链入驻。

该计划新人赛道,将在

100

天时间内帮助新人主播完成单场直播销售额从

0

到百万;

资深赛道则预计将在

2019

年度内孵化出

100

个销售额破千万的优质主播。

蘑菇街副总裁、直播事业部负责人洛伊表示,蘑菇街将持续为该计划投入运营、流量、培训、供应链体系支持等系列配套资源,为优质新主播提供培训服务、特别流量支持以及货品匹配,对于招募优质主播数量或新主播成长速度特别突出的机构和供应链,还将奖励机构专属的资源位

。

资料来源:联商网

专柜货上喵街银泰新零售打造全球首家不打烊

百货

近日,新一轮消费政策出炉,“夜经济”成为新消费增长点。

《阿里巴巴夜经济报告》显示,银泰喵街在

23:00-02:00

期间每过一小时客单价提高

1000

元,与天猫、淘宝一起站上了

C

位。

银泰百货也被网

友称为“全球首家不打烊的百货商场”。

喵街相关数据显示,

22

点商场门店打烊后,线上订单仍在持续。

“熬最晚的夜,买最贵的眼霜”,尤其在

23

点至凌晨

2

点,将近

5

万人在喵街购物。

就在去年,这些“躺着买”的用户把杭州武林银泰的

21

个专柜买到了“全国第一”。

过去,顾客只有走进银泰才可以购买商品,如今喵街下单,专柜货通过定时达、任性邮的方式到家。

对于消费这件事来说,顾客可以自由选择场景,银泰百货成功构建了一条线上线下一体化的“消费-履约-供应”链路。

与此同时,银泰新零售创造的“躺买模式”也为品牌带来了增量。

从数据来看,无论是开在银泰的专柜还是品牌线上店,不少品牌商家都获得了销量的双线增长。

这意味着,银泰新零售带来的流量、销售都是增量。

不同于目前很多线下传统品牌会在线上专门推出电商款,部分商家的所有商品都在线下专柜同步销售,做到线上线下同款同价。

“一盘货”是与银泰进行新零售实践非常关键的共识。

未来,将有越来越多的品牌加入“银泰新零售品牌”阵营

。

资料来源:联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度