最近各种元件包括电容、电阻、电感供货紧张,积层陶瓷电容

MLCC

的大庄家—

国巨

,又玩起了控量提价的把戏,元旦还正式下发另一大产品厚膜电阻暂停接单的通知。

这些骚操作也带起A股小弟,去年信披违规行政处罚刚落地的

风华高科

,上周五直接怼了涨停。(本周至今高位运行,合计换手率超过1/4)

究竟是需求提升逼着限供,还是限供炮制需求提升?

想起了去年初的事儿,一切仿佛熟悉的味道。

对于这种人为的周期,属于交易型玩家的游戏,参与前,建议还是自我掂量一下。

倒是另一个和MLCC很像的词—

VLCC

,提起了我的兴趣,也不停有小伙伴来问。

额,VLCC是右边这玩意:

VLCC,是Very Large Crude Carrier的英文简称,意思是超大型油轮

,其载重量一般在20-30万吨以上,相当于200万桶原油的装运量。

A股拥有这个的主要有俩:

招商轮船

、

中远海能

航运做为强周期行业,影响因素非常复杂,涉及面广,专业性强,研究起来难度大大的。

不过最近周期股也是被吹得比较凶的,带货的喊出了

“周期性核心资产”、“周期蓝筹化”

等等口号,不论真不真,我们投资生涯当中对周期行业保持兴趣和关注,总是好事。

先看一下两个A股标的去年8月以来的线图:

(上:

招商轮船,下:

中远海能)

(上:

招商轮船,下:

中远海能)

画风不太相同,招商轮船一路向上,全年涨幅超过

110%

,而中远海能9月份有个复牌一字跌停,上了龙虎榜。

当时由于被指责涉及对伊运输,几家国内公司被制裁,其中包括中远海能的子公司,美洲的石油贸易商取消了中远集团运营油轮的预订,火速转单。招商轮船由于有一家和中远海能的合资天然气运输公司,也受波及,不过利润影响相对较小。

该事件造成中远旗下VLCC部分退出国际油运市场,引发国际油运指数一周内暴涨翻倍,我国70周年国庆期间,H股美股油运公司普遍上涨,个别公司大涨超过30%,所以可以看到节后开盘,两家A股都短期暴涨了一波,然后回落,再往上,当然整个过程中远海能都相对较弱。

那么

究竟现在这波是脉冲还是趋势?

本着学术研究精神,我就力图用最简单的方式拆解一下航运,准确说是油运的逻辑吧。

航运行业的需求,来自

国际贸易

。

全球的

大宗商品主要靠

海运

,这是

成本优势

决定的,而且

海运需求相对刚性,不随运价波动

。

航运有三个子行业:

原油运输、散货运输、集装箱运输

。

VLCC属于油运,它主要的租家是全球前几十大的石油公司和贸易商,本身船型很稳定,不像集装箱船那样不断大型化/升级运力造成存量资产贬值,

VLCC一直是油运的主力船型

。

1970年代的中东战争加上第三次工业革命带来的经济繁荣,驱动油价从70年的1.8美元/桶上升到80年的39美元,当时的油运行业也经历了一波超景气,此后所有大宗商品开启了长达30年的超级大周期,其中的下行期长达20年,也就对应着油运行业的萧条期:

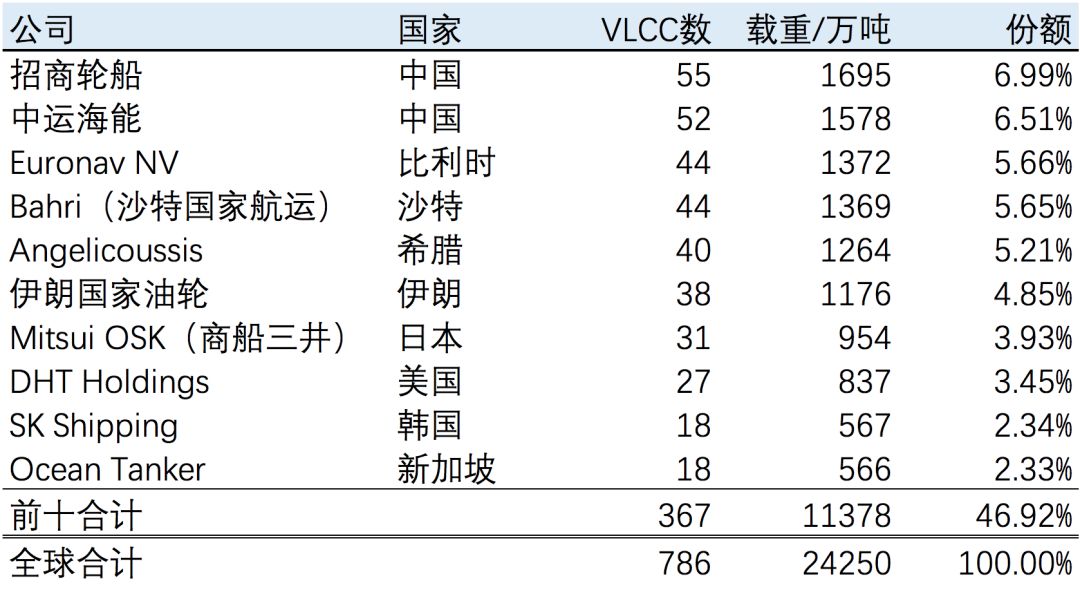

剩者为王,加上油运行业有特殊安全技术门槛,所以目前市场格局相对集中,全球前十大船东(合法拥有船舶主权的自然人或法人)所控制的运力如下:

可以看到,运力CR10接近50%,CR20应可超过60%,还能看到全球前两大船东就在我大A,这个市场全球的重心,都在向中国转移。

油运行业的景气判读,看运价。由于市场玩家少,运价的形成机制类似商品期货,容易大幅波动。

那么运价如何追踪?

散货运输看的就是我们熟知的BDI,油运常看BDTI,不过这是波罗的海的指数,具体可以通过百度到上海航交所查看中国进口原油运价指数,其中

中东湾拉斯坦努拉—中国宁波(CT1航线)

和

西非马隆格/ 杰诺—中国宁波(CT2航线)

的TCE运价,这俩都和我国两家油运标的比较相关,目前可以看到都在

10万美元/天

附近水平。

*航运企业通常采用日均TCE(”日均期租租约对等比率”,或称为”等价期租租金”)作为衡量租金水平的基准。

一般研究更多看的是英国航运经纪公司克拉克森(Clarksons PLC)的

VLCC-TD3C航线(中东到中国)TCE报价

,不过普通散户/非业内人士不具备追踪的条件。

我觉得不需要太高频去盯这些东西,运价有淡旺季,也有众多扰动因素,我们只要对目前所在位置有概念即可。

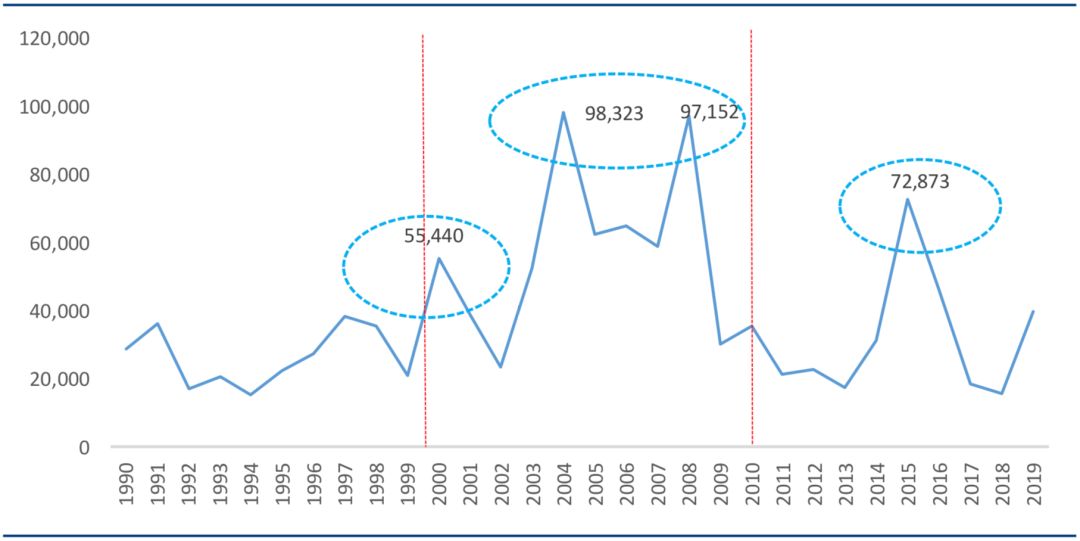

看一下VLCC运价的近30年的历史数据(年度,美元/天):

99年市场低迷,00年、01年因为市场集中度提高,出现过一波小阳春,

0

2年因为911之后需求下降了,市场陷入一个低迷期,

到

03年以后,特别是04年全球的需求都特别旺(驱动力包含中国因素),

04到08年油运市场都在景气期,最

后两年有泡沫化现象,

油运企业ROE

、资产价格、订单/船队的百分比都非常高。

08年金融危机之后,散货指数BDI先崩,而VLCC的景气则延续到了09年初,随后也开始进入长期下行趋势,一直持续到2014年末,油价暴跌导致产生了全球补库存需求,2015年再出现1年小阳春。

此后2016-2019年,也正由于全球高库存,叠加运力的持续交付(2019年约交付近70艘VLCC,占全球总运力大概是8%。),整个VLCC市场都是熊市。

那么我们缘何能期望周期反转而非反弹?会不会像2000年、2015年那样后劲不足?

目前市场上预判的油运重回上行周期,背后逻辑大致能归纳如下:

需求端:

1、OPEC+(含俄罗斯)的减产,利空VLCC。

但持续减产不代表深化减产,由于产油国之间的博弈,这部分影响可能有限。

2、美油东运,利多VLCC。

美国的轻质原油出口,从几十万桶/天迅速的增长到了现在首度突破了400万桶/天(增量主要往远东),这次提升100万桶/天,花费了1年半时间,下一个100万桶/天的增量也可能在今年或2021年实现。根据一家挪威投行19年4月份的研究报告,预计美国页岩油未来带来的的增量需求需要180艘VLCC来满足,约占目前存量VLCC运力的接近1/4。(变量则是美国的页岩油管道和海上设施瓶颈)

供给端:

1、存量分析:

因为美国对伊朗以及委内瑞拉等国制裁,伊朗38艘受到制裁,委内瑞拉4艘受到制裁,远东六家公司约20多艘也受到制裁,整体大约160艘,占20%的VLCC运力在市场上经营遭遇影响,实际上能够参与现货市场的VLCC也就约330艘,只占整体存量运力的4成。当前美伊紧张,即便远东运力全部“摘帽”,运力短缺也会比较严重。

2、新船受约束:

造新船属于长期的重资本投入,主要约束因素来自环保约束+技术进步,和欧美船东的投融资能力受限。环保来说,国际海事组织IMO的2020限硫令开始实施,IMO2030可能会推及对碳排放的限制。估计运力交付在2019年已经达到峰值,2020交付约40艘,2021年更少。

3、老船持续退出:

船舶的生命周期约20年,出于行业规范和环保要求,即便看好市场复苏,也不能延迟拆船退出

VLCC运价的

2019全年均值

4万美元/天

,正好落在

30年周期的均值

,而

Q4达到了10万美元/天

。

回看A股的两大船东,妥妥的重资产模式,主要成本是折旧,例如招商轮船50多艘VLCC的成本就高达33亿美元。当运费暴涨,公司成本项几乎没有变化,涨价扣税后基本就变成了利润。

据多家券商测算,若2020年VLCC运价维持在4万美元水平,则招商轮船的盈利水平在

30亿元

左右,运价每提高0.5万美元,则盈利增加

6.5亿元

左右,

盈利弹性

就是它的主要看点。

至于中远海能,现在成了和谈概念,去年10月24日,美国财政部对中远海能发放近两个月的制裁豁免许可,以便相关企业了结与一家中国油轮公司的业务往来,12月也延长了豁免期限,随着未来和谈进展,

能否获得摘帽

,是主要看点。

本文到此将油运行业逻辑粗略的梳理过,仅希望为你带来一些周期股的认知积累,大家都是有身份证的人,要为自己赚钱的事儿负责哦。

![]()

周期股投资,切忌在预期透支时埋单,留足安全边际,方能攫取最大收益。

本文是公号重启第2篇,还望乡亲父老们动动玉指,点个“在看”。

您的在看,是激励本号持续产出的最大动力~

![]()