后台输入 304,下载304页科创板文件

来源:银行青年

信贷君说:

近两年银行零售业务发展迅猛惊人,而招商银行,平安银行是零售领域公认的最大赢家,是大家对比学习的楷模。

回顾发展历程,招商银行和平安银行的改革都是波澜壮阔,三代掌舵者有勇有谋,他们之间又有何异同?

他们,谁又是最终的王者?

本月,平安银行、招商银行相继公布了2018年年度报告,下面我们根据两家银行的年报做以下简单分析。

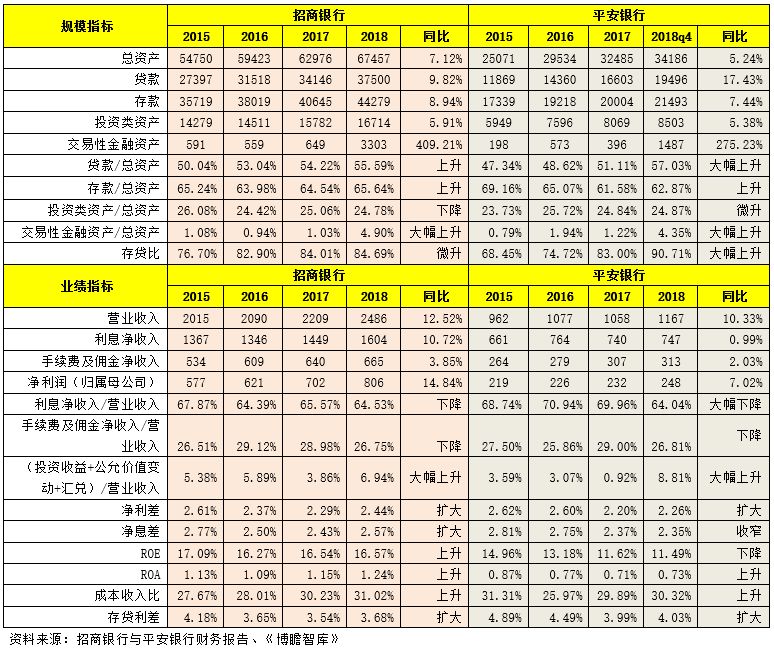

一、从主要业绩指标来看

两家银行的总资产、贷款、存款、营收、中收等均保持着相对平稳的增长,除平安银行贷款规模大幅增长外,其余均

未出现明显起伏。

另外值得注意的是两家银行的营收均超过了10%,但招商银行的净利润增速是平安银行的两倍。

两家银行存款与贷款在总资产中的权重均有明显上升,其中招商银行与平安银行的存款几乎全部用来支撑信贷投放

,存贷款比高达90%。

招商银行净利差与净息差有所扩大,在负债管理的能力上得到增强。

反观平安银行,就不是这么乐观,净利差与净息差、ROA与ROE一升一降。

二、从零售业务领域来看

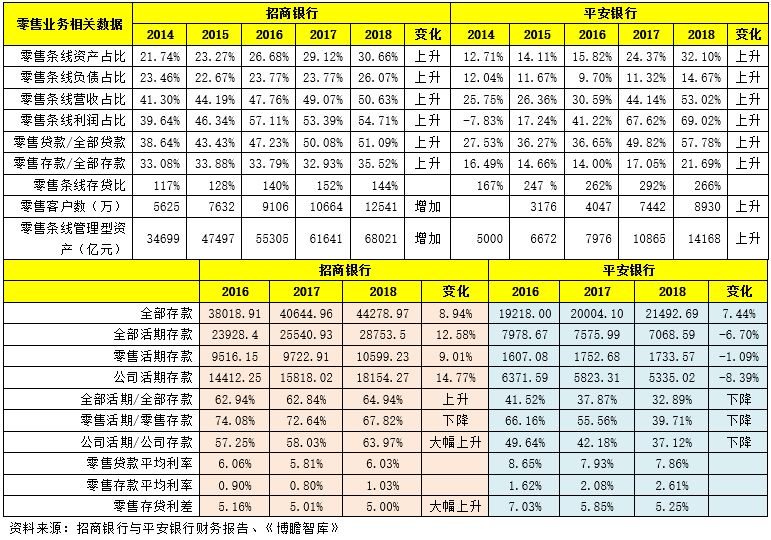

在2018年上半年,平安银行的零售贷款占比首次超过了对公,同时超越招行成为零售贷款占比最高的上市银行,从上图中可

以看出,平安银行的贷款的规模正在迅速增长,诚然,招行也在稳步前进中。

单就营业收入和净利润两个指标来看,招商银行与平安银行的零售条线均已达到50%以上的高位。但平安银行零售条线的发展主要依靠资产端来推动,从这个角度来看,平安银行零售条线发展的质量仍有待进一步提高。

当零售发展到一定程度时,质的提升便显得更为重要,财富管理作为零售业务的升级部分也被置于战略性位置。

2018年招商银行与平安银行的零售客户数分别达到12541万和8930万,较2017年分别增加1900万和1500万。零售条线管理型资产规模分别达到6.8万亿元和1.42万亿元,较2017年更是大幅增加。

在零售存贷利差这一块,两家银行都达到了5%以上,远高于整体3.68%和4.03%左右的存贷利差。这也是两家银行积极发展零售业务的原因。

目前,招商银行的零售条线存贷利差始终稳定在5%附近,而平安银行近年来则呈现出下降趋势。

招商银行活期存款增长最为亮眼、平安银行活期存款下降明显,可以说活期存款的高比例以及稳定增长为招商银行的持续稳定发展奠定了非常良好的基础,这意味着招商银行在存款拓展中的流量思维非常明确且已经很成功。

第一代掌舵者:服务当先,紧扣“零售”

从目前来看,招商银行稳坐在“零售之王”的位置,平安银行一路追赶。

回顾发展历程,招商银行和平安银行都因“敢于改革”推波助澜;时代往往是掌舵手的时代,对比之后不难发现两者恰又同是因三代人的“有勇有谋”锁定成功,他们之间究竟有何异同?

第一代人:服务当先,紧扣“零售”

招行的开头,是存在于一个十分艰苦的环境,当年的深圳资源贫瘠,股东又是尚处于复苏阶段的招商局,

不过好在坐落于蛇口工业区,赶上改革开放的士官培养培养的契机,也是在这里见证了招行从一个工业区里的结算中心变成全国性的商业银行。

当年去挑起担子的第一任行长正是王士桢。

由于没有强大的背景支撑,招商银行讲求服务立行,用自己的努力去满足、拉拢客户。

这样一来也就迈出与当年多数银行都不同的一步:服务意识。

服务意识在当下早就是每个品牌口碑的基本,但仔细想一想,在三十年前,这可以说是在思维上取得了领先的绝对可能。

招行一卡通,奠定了招行最早的客户基础。

在当时,国内银行很多都无法联网,全国通存通兑还是天方夜谭。

1995年,在王士桢行长的锐意改革下推动下,招行在国内率先推出了“一卡通”,这是招商银行零售业务走向领先的第一步。

这些卡片的主人当时都是从全国各地来到深圳敢拼敢创的人,加上深圳提供的机会,这些人自然就成了招行日后的第一批高净值客户,这也应证了为何招商银行的资本情况维系良好。

相对于招商银行,平安银行从开端就相对顺风顺水,雏形方俱,就是一家跨区域经营的、总资产超过1300亿元的股份制商业银行,锚定鹏城。

当时的领头人就是马明哲。

作为后起之秀坐拥着可观的资源,又有招商银行以身示范在先,马明哲的金融理想和目标就相对更有野心。

2012年,平安银行成为了一家可与招行抗衡的、辐射全国版图的商业银行,并以坐拥深交所第000001代码的傲人身段,吹响了全面战略转型的进攻号角,朝着“一个客户、一个账户、多个产品、一站式服务”的综合金融战略目标急行军。

当时,马明哲已为平安银行厘定了明确 “三步走”战略规划:

第一步,在3-5年内,以对公业务为主,发展零售业务基础,进入股份制银行第二梯队;

第二步,在5-8年内,对公和零售业务并重,协调发展,进入股份制银行第一梯队;

第三步,在8年后,以零售业务为主,使零售业务成为平安银行的主导业务和利润的主要来源,成为中国领先的零售银行。

在第一代的手里,两家银行虽然背景截然不同,但无疑可以肯定的是他们都注重着“服务当先”的意识,尽力让客户满意才能赢取信任;

同时,两者的目光都锁定在“零售”业务,不过王士桢在这一条路上担当的是开创者的角色,前人在先,马明哲的胆量则是欲将“零售”发展到极致。

第二代掌舵者:功成身退,走过柳暗花明

马蔚华,是招商银行的第二任行长。

1999-2013,在马蔚华执掌招行的14年里,他的成绩斐然:逐步把一个只有9家分行、200个网点、几千名员工的银行业小弟打造成为国内股份制银行的一张“名片”。

招行用一家股份制银行的网点和规模体量,做到了媲美于大型国有银行的存款和负债成本。

用IT武装银行。

1999年,微软正在不遗余力地推广它新推出的window98操作系统,中国的互联网大潮刚显露出一点苗头。

马蔚华决定押宝网上银行,并开始探索在线转存帐户资金。小银行开辟了大市场,这也被视为招行起飞的原点。

但除此之外,招商银行在他的带领下也因为形势做出了两次转型,而这奠定了“零售之王”的基础:

第一次转型是在2004年,马蔚华提出了招商银行的“一次转型”:发展零售业务。

当时的国内银行业,大都以做批发业务为主,零售无人问津。

马蔚华带领招行率先主攻零售业务,“不做对公业务,今天没饭吃;但不做零售业务,明天没饭吃。”

第二次转型是在2010年,在意识到过去依靠大规模资本消耗、赚取利差等方式实现的盈利增长难以为继。

马蔚华带领的招行又开始执行以降低资本消耗、提高贷款定价、控制财务成本等位目标的“二次转型”。

对于平安银行的第二代人,当时的背景则更不容乐观,为了应对“两行整合”的内部困境和商业银行外部寒冬的大环境。

马明哲采取了“付费过桥”的快速通道。

在“深平恋”整合完毕的当口,便高薪挖来原民生副行长邵平空降至平安银行并出任行长,以其为核心,端来包括原民生三虎将在内的民生系50多人组成的经营管理团队进驻平安银行。

马明哲“付费过桥”的办法是成功的。

直至2016年10月20日,邵平辞去平安银行行长职务时,平安银行财富及以上客户数从2012年末的11.9万增长至31.5万,增了1.65倍;

管理客户资产从2012年末的2652亿增至7241亿,增了1.73倍;存款余额为2790亿,较2012年末增了0.54倍;贷款余额增长至4567亿,增了1.02倍;

同样,信用卡总流通卡量在2016年中增长至2292万,较2012年末增了1.08倍;总交易金额高达5291亿,较2012年末增了1.42倍。

可以这样说,邵平在严峻的形势中突围出来了,让平安银行的总资产规模在四年间将近翻了一番,零售营收占比从27%到2016年末的31%。

实现了再造一个平安银行的愿景,提前两年完成了马明哲当初“三步走”战略的第一步,可谓把“给零售业务快准狠地夯出一个强大基础”使命完成。

但零售存款增长略显缓慢,不良贷款率有所攀升,马明哲的综合金融梦远未达到稳妥落袋的时候,平安银行仍未成为集团客户交叉销售、综合金融的出色承接者和重要入口。

于是,云有舒卷,人有聚散,邵平功遂身退。

同样是功成身退,在第二代人的手中,他们无疑都带领着两家银行走过很多坎坷,只是一个是真正意义上的掌舵手,一个是在寇需逆境重生时合作共赢的得力助手,两个人都也在考验中交出了不错的答卷。

第三代掌舵者:战略转型——“金融科技”

2013年田惠宇接任招商银行行长,此前在素有银行业“黄埔军校”之称的建行任零售业务总监兼北京分行行长。