正文

最近想到了占坑这个问题。

占什么坑呢?

利率的坑!

近些年利率不是一直在下行吗?大家感受最深的应该就是余额宝了,想当初我还在上学的时候,余额宝的利率能达到7%以上,现在,已经降到了2.1%。

一年定期存款利率也降了不少,10年前能有3%,现在降到了1.35%。

按照这个趋势,超低利率甚至负利率时代的到来只是时间早晚的问题。

基于此,如果能用一少部分钱,提前锁定一个我们尚能接受的利率,比如

5%(咱也不贪心),在未来负利率时代中依然能拿到这个收益率,就会是一个相当稀有的好坑了。

基于这个目标,我研究了一通,发现实现这个效果的最好工具是——

年金险。

1.

为什么说年金险是“占坑”的好手?

年金险这个东西,简单说就是你一次性或者分若干年给保险公司交钱,到了约定时间后,保险公司再按月或者按年给你返钱,直到合同到期或者人没了。

重点来了,保险

公司给你返钱的时候,是连本带利的,而这个利率,早在当初我们给保险公司交第一笔钱的时候,基本上就确定下来了,不管后面发生什么,它都不变。

这不就相当于帮我们提前占了一个利率的坑吗?管他未来银行存款等的利率能负到多少,我这笔年金险的收益,是稳的。

当然,了解年金险的人可能会嫌年金险的利率低,都没到我前面说的5%,目前基本也就3.5%左右。

在当前市场中,确实没啥竞争力。

但首先,“占坑”这个功能,除了它,也没谁能一占就占一辈子的了;

其次,年金险的利率是复利,也就是我们常说的“利滚利”,相比银行等的单利(只计算本金的利息),滚雪球似的”利滚利“,时间越长越吃香。

2.

但话说回来,“占坑”虽好,却并非适合所有人,我还是建议有点积蓄的人来配置这个产品。

两种情况:

1)每年有固定积蓄的人,拿出10%-20%,每年投;

2)目前手上有一笔积蓄,一次性拿出10%-20%,一次性投,坐等未来返钱。

这样安排,有四重好处:

-

占到坑了;

-

手头上的现金流不至于吃紧;

-

还有闲钱去投一些进攻型的理财产品;

-

夯实了安全垫,保障了未来某个时期的现金流。

针对第四点好处,我想强调一下,因为从养老的角度来看,养老型年金险,除了可以帮我们”占坑“,

它还是刚需。

虽然我们已经有了社保养老金,但社保养老的模式,是我们现在交的钱,都拿去养现在的老年人了,未来我们的养老,其实是寄托于未来的年轻人。

但现在,我们是肉眼可见的步入老龄化社会了,生育率也在逐年下降,未来的年轻人能不能养得起我们这一大群老年人,真不好说。

基于此,商业养老才会逐渐成为主流,因为它的模式,是你现在交的钱,未来连本带利还用在你身上。

所以,买一份养老型年金险,保障我们年老时的现金流,这点就变得非常重要了。

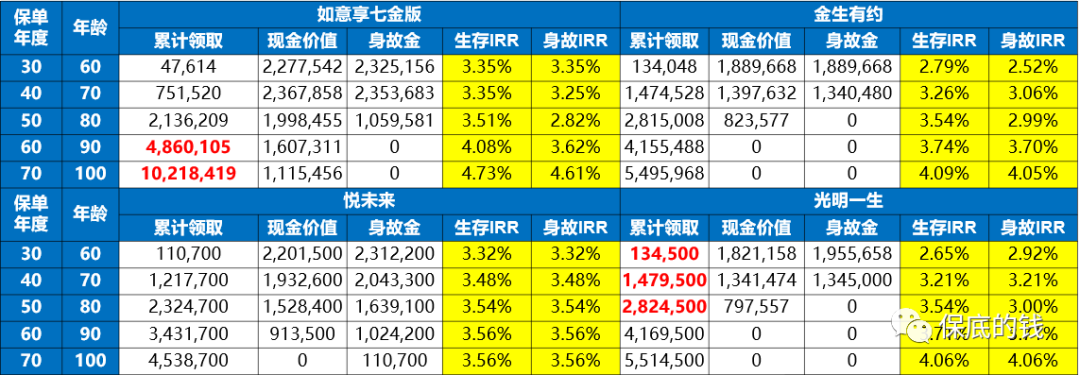

这种产品我扒拉一圈,

最好的还是光大永明的光明一生。

核心优势就三个:

(1)领得多

以30岁、10年交、年交10万为标准,我用现在市场上比较火的另外几款养老年金险做了个对比,结果如下:

到60岁开始领时,光明一生是领的最多的。每年领13.45万。

而且它保证领取20年,如果60岁开始领,不幸没领到二十年就身故了,那么剩下的钱,还可以给家人。

保证领取

282.4

5万。

领满二十年后还活着,可以继续领,活多久领多久。

(2)可加保

初期经济条件没那么好,觉得保费交少了,等过几年经济条件好了,还能继续加保。

不间断的给未来生活攒现金流。