海外一周概览

美国3月CPI超预期上行,美联储首次降息预期推后至9月,美股走低、美债收益率上行;欧央行4月会议释放了6月降息的信号。中东地缘政治风险推高黄金和油价。

关注

4

月

15

日美国零售数据。

高频经济数据

高频数据显示,美国消费边际回落,房贷利率小幅上行,房贷申请和房屋销售回落

。

消费方面,截至

4

月

12

日,

BEA

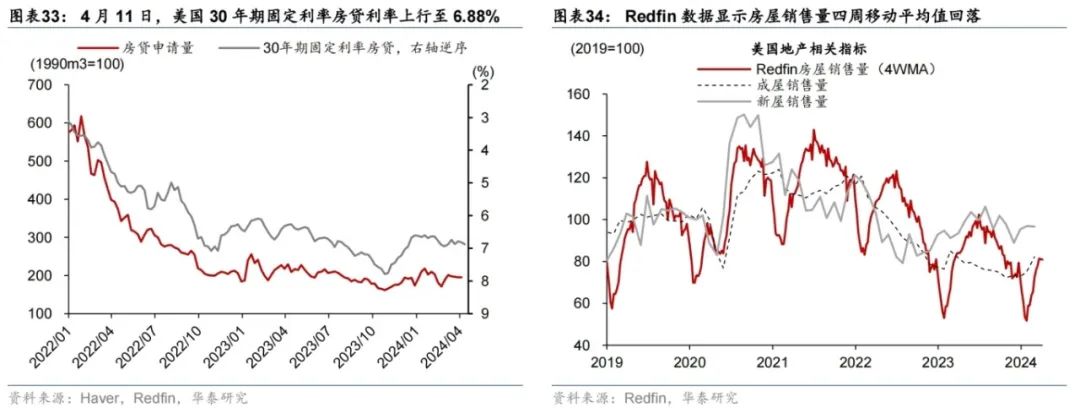

刷卡四周滚动平均数据回落;地产方面,美国

30

年期固定利率房贷利率小幅上行至

6.88%

,房贷申请需求和

Redfin

房屋销售(

4WMA

)持续回落。

上周主要宏观数据

美国3月CPI超预期上行,但PPI超预期回落;密歇根大学消费者信心指数不及预期,通胀预期升至年内最高;日本PPI环比不及预期。

美国3月CPI再超预期。

3月核心CPI环比持平于0.36%,高于彭博一致预期的0.3%,同比维持在3.8%;CPI环比为0.38%,高于预期的0.3%,同比回升0.3pct至3.5%。从分项来看,商品通胀再度转弱,但服务通胀韧性较强,是CPI超预期的主要原因。

3月PPI不及预期,

同比和环比分别录得2.1%和0.2%。CPI和PPI数据隐含3月PCE和核心PCE环比为0.2%-0.3%,相比CPI更加温和。

4月密歇根大学消费者信心指数不及预期,通胀预期升至年内最高

。4月消费者信心指数较上月下滑1.5至77.9,低于预期的79;消费者对短期及长期通胀的预期均上行0.2pct,分别录得3.1%和3%,创年内新高。

日本3月PPI环比不及预期

:环比增长持平于2月的0.2%,低于彭博一致预期的0.3%。

政策动态

美联储3月FOMC会议纪要偏鸽;欧央行4月继续按兵不动,但发出6月降息的明确信号。

美联储3月FOMC会议纪要显示

,几乎所有(almost all)官员认为,若经济总体发展符合预期,今年仍适合降息;联储官员普遍赞成将缩表规模减少大约一半(roughly half)。

4月11日欧央行会议发出更加明确的降息信号

。欧央行表示,尽管经济仍然疲软,但调查显示未来或逐步复苏;工资增长在逐步放缓。拉加德会后表示,一些委员已经对通胀回落有足够信心,并强调欧元区通胀性质与美国不同,欧央行决策不依赖于美联储。

4月12日三位委员鸽派发言进一步推高欧央行6月降息预期

。拉脱维亚央行行长Kazaks表示,降息已经迫在眉睫;希腊央行行长Stournaras称,现在是采取与美联储不同策略的时候;爱沙尼亚央行行长Muller表示,通胀放缓加大了6月降息的可能性。

金融市场

美国通胀超预期叠加中东地缘风险上升,美债收益率上行,美元走强,美股下跌,金价再创新高。

美国3月CPI超预期导致联储降息预期回落,6月降息概率回落至30%以下,首次降息时点推迟至9月,全年降息幅度降至46bp;2年和10年美债收益率分别上行15bp和11bp至4.88%和4.50%;欧央行释放鸽派信号,10年德债收益率下行4bp至2.36%。美债利率上升叠加地缘政治风险上升,美元指数上行1.7%至106,日元贬值1.3%至153.3。美股三大指普遍下跌,标普500下跌1.6%。中东地缘政治风险持续发酵,原油价格冲高回落,Brent全周上涨0.1%至93.6美元/桶,WTI下跌1.4%至85.7美元/桶;黄金价格一度攀升至2426美元/盎司的历史高位,但此后有所回落,全周上涨0.7%至2343.6美元/盎司。

风险提示:美联储降息晚于预期;金融体系脆弱性爆发

。

全球金融条件和经济动能高频指标一览

海外金融条件

全球居民就业、收入和消费活动高频指标

全球制造业、地产、外贸指标追踪

全球主要商品及航运价格监测

海外央行跟踪

汇率

全球股市

本文摘自2024年4月

14日发布的《美通胀再超预期,地缘政治风险加剧资产波动》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

陈玮 研究员 SAC No. S0570524030003

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197