在上一期周报中,我们详细论述了财报期后低估值个股:主要集中在铝加工板块;在供给侧改革优化龙头企业市场竞争格局的背景下,加工股的盈利能力普遍好转,1季报和中报(公告预披露)显示高增长。而经过近期疲弱市场洗刷,低价个股(预计2017年PE值在20倍以内)不断涌现:还是集中在加工股,部分矿业股也出现低估情形。

铝加工板块:明泰铝业、亚太科技、利源精致、南山铝业。铝加工板块还有两大好处:1)电解铝供给侧改革不断深化,2)汽车轻量化和航天航空领域发展使得高端铝材市场快速拓展。

铜加工板块:海亮股份、博威合金。

矿业股:兴业矿业、中金岭南、碳酸锂(赣锋锂业和天齐锂业)。

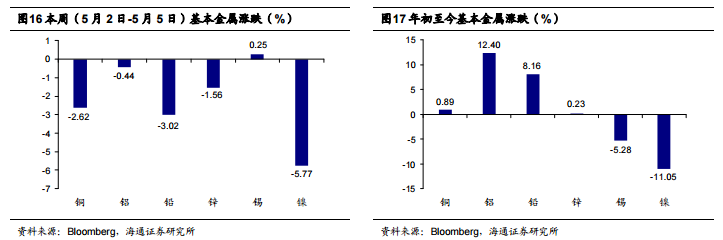

基本金属方面,4月中国PMI低于预期,对于中国需求担忧明显压制大宗价格,同时,LME铜库存快速上升也加深市场悲观情绪。当前位置反而不需要太过悲观,需要跟踪后续美国(共和党基建)和中国需求(比如PMI数据)是否会出现超预期因子。

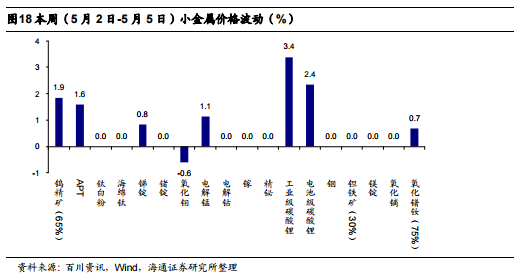

近期小金属价格异动:碳酸锂价格在小幅上涨,预计整个5月将维持上行趋势。稀土和钨的价格上涨逐渐被市场关注,稀土源于收储支撑,钨源于成本支撑。

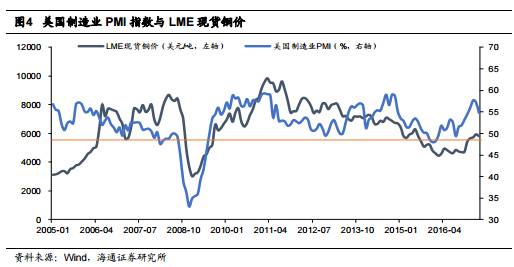

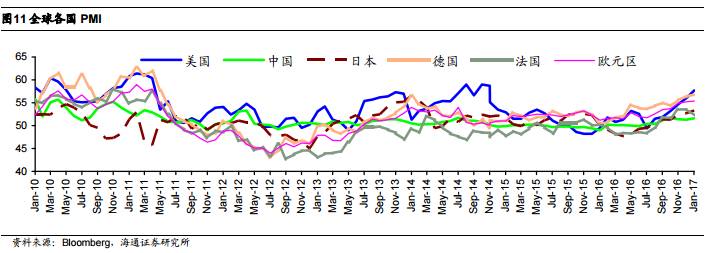

采购经理指数(PMI)是根据针对采购经理的月度调查汇总编制的经济监测指标体系。PMI指数以50为荣枯平衡线,高于50为经济处于发展阶段,低于50则表示宏观经济正在衰退。而铜则是受宏观经济周期影响最为明显的工业基本金属,素有“铜博士”之称。由于PMI指数和铜价受到宏观经济运行的影响,两者的走势具有一定的相关性。

中国国家统计局从2005年1月开始发布中国制造业PMI指数,共有700多家企业针对11个分类指数接受调查。由中国制造业PMI指数和现货铜价的对比可以看出,两者在波动上有较为明显的同步,排除掉指标编制第一年的数据,两者的相关系数达到了0.58。尤其是在2008年金融危机事件前后,市场的恐慌情绪在铜价和PMI指数上都出现了明显的反映。2011年后,中国经济逐步转向中高速发展,制造业PMI指数也基本保持在50-54之间窄幅波动。而铜价则在2011年由于基建投资的刺激达到历史高位,在随后的6年时间也保持着震荡下行的趋势。2016年8月以来,中国PMI指数已连续9个月站上荣枯平衡线,经济发展态势稳定。

观察同期美国制造业PMI指数与LME现货铜价的关系,首先两者在波动上也有明显的同步,相关系数达到0.53。不同于中国制造业PMI指数,2011年后美国制造业PMI指数波动仍较为明显。本轮铜价上涨始于2016年11月美国大选结束,伴随着特朗普税改、基建等经济政策的刺激,美国PMI指数已连续8个月超过荣枯平衡线。2016年11月至2017年4月,PMI指数平均值为55.6,同期美国失业率降至10年来新低。亮眼的经济数据反映美国经济复苏强劲,而宏观经济不断积累的向好因素,也将最终反映在金属的价格上。

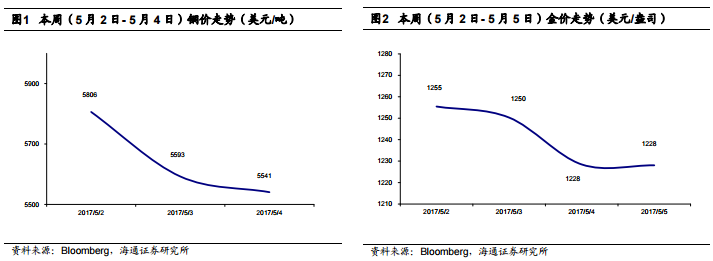

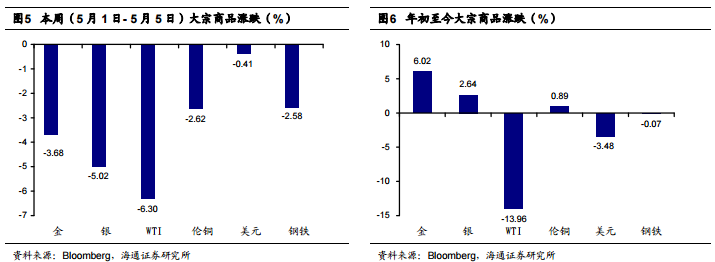

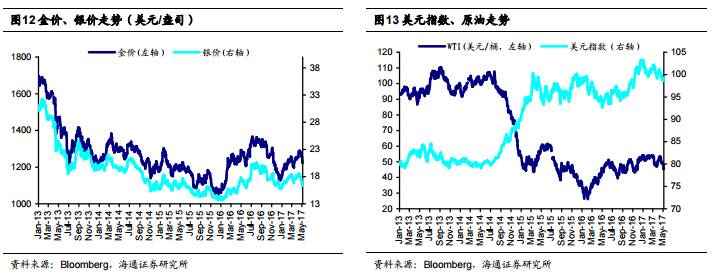

本周(5月1日- 5月5日)金价下跌3.68%,银价下跌5.02%,WTI价格下跌6.30%,伦铜价格下跌2.62%,美元指数下跌0.41%,全球钢铁指数下跌2.58%。

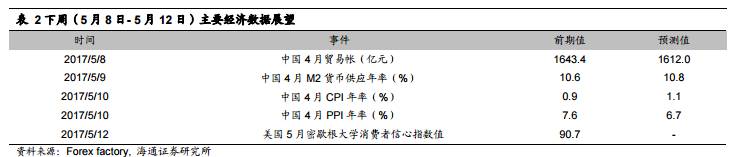

【重要经济数据梳理】 下周(5月8日- 5月12日)众多海内外统计数据将陆续公布。周一将公布中国4贸易帐,前值为1643.4亿人民币,预测值为1612.0亿人民币。周二将公布中国4月M2货币供应年率,前值为10.6%,预测值为10.8%。周三将公布中国4月CPI年率,前值为0.9%,预测值为1.1%;以及中国4月PPI年率,前值为7.6%,预测值为6.7%。周五将公布美国5月密歇根大学消费者信心指数值,前值为90.7。

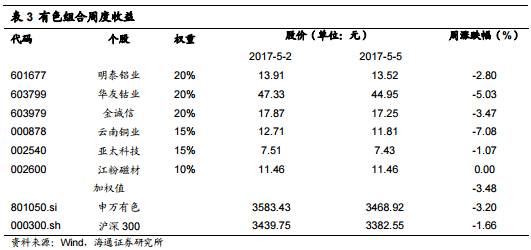

海通有色2017年5月投资组合:明泰铝业(20%),华友钴业(20%),金诚信(20%),云南铜业(15%),亚太科技(15%),江粉磁材(10%)。本周(5月2日-5月5日)海通有色组合下跌3.48%,申万有色下跌3.20%,沪深300下跌1.66%。

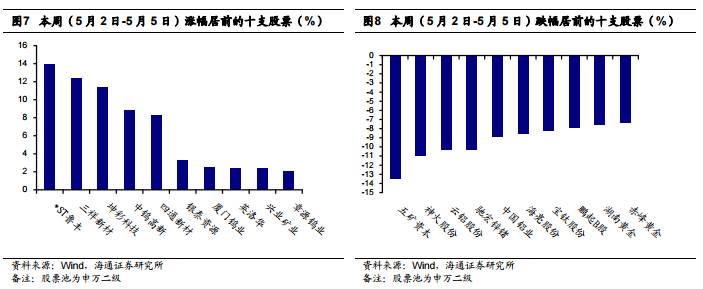

本周(5月2日-5月5日),涨幅居前的个股为:*ST鲁丰、三祥新材、坤彩科技、中钨高新、四通新材、银泰资源、厦门钨业、英洛华、兴业矿业、章源钨业。

本周(5月2日-5月5日),跌幅居前的个股为:五矿资本、神火股份、云铝股份、驰宏锌锗、中国铝业、海亮股份、宝钛股份、鹏起B股、湖南黄金、赤峰黄金。

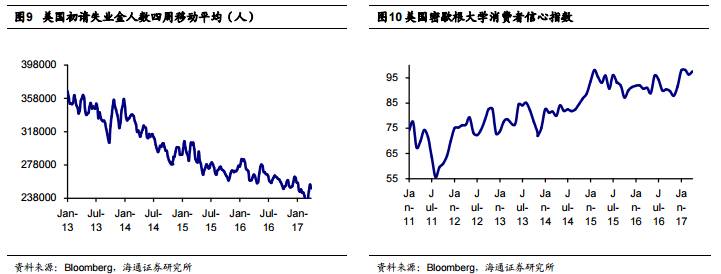

北美方面,美国4月季调后非农就业人口变动21.1万,超出预期的19万,就业增长集中在服务行业。美国4月失业率为4.4%,低于前值的4.5%和预测值4.6%,创下10年新低。这表明美国劳动力市场仍处健康状态,实现充分就业。非农数据公布后,支持美联储5月议息会议决策,6月加息概率维持数据发布前为78.5%。美国4月ISM非制造业PMI为57.5,好于预期的55.8和前值55.2,表明美国服务业处于扩张趋势。

中国方面,中国4月财新服务业PMI为51.5,不及前值52.2,为2016年6月以来新低。显示服务业活动仅有小幅增长,经营活动增速放缓。中国4月财新制造业PMI为50.3,低于前值的51.2和预测值的51.3,回落至七个月以来的最低水平。导致制造业PMI下降的主要因素在于产出与新增订单的增速偏弱。4月服务业与制造业PMI均增速下降表明两大行业信心下降,整体乐观度减弱。

欧元区方面,欧元区第一季度GDP同比初值1.7%,与前值和预测值一致,符合预期。欧元区4月制造业PMI终值为56.7,略低于前值与预期值的56.8。欧元区4月服务业PMI终值为56.4,前值与预期值为56.2。欧元区持续的经济恢复有助于欧洲央行改变经济刺激政策。

其他地区方面,韩国4月出口年率为24.2%,远超于前值13.7%和预测值17.0%。韩国的出口上涨将拉动韩国GDP的显著增长。

贵金属个股业绩总结:贵金属板块公司2016年总体实现归母净利润56.14亿元,较2015年增长了39.11%;2017年第一季度总体实现归母净利润18.61亿元,同比增长149.08%。

两大因素推动贵金属公司业绩大增:1)16年贵金属价格强势反弹,资源股业绩弹性强;2)产量逐年稳步增长,助力业绩增厚。整体而言,贵金属板块的大部分公司通过新工艺升级改造、技术革新等方式很好地实现产能产量稳步增长。

金价研判方面,我们仍维持之前观点,短期内金价以震荡为主。首先,中东、朝鲜半岛的地缘政治风险几乎已经被市场消化完全,叠加欧元区的最大风险事件法国大选面临的结果偏乐观,市场恐慌情绪较前期有所消退。第二,德拉吉指出,欧央行重点关注的通胀预期依然疲软,这在一定程度上压制了对黄金的乐观预期。叠加特朗普的税收计划或有更多细节,美股市场强劲反弹,可能会使投资者的目光从黄金转向高收益标的,对金价构成威胁。基于中国的黄金市场近期有需求回暖的迹象,国内黄金股可能会迎来一个上涨空间。

基本金属方面,4月中国PMI低于预期,对于中国需求担忧明显压制大宗价格,同时,LME铜库存快速上升也加深市场悲观情绪。当前位置反而不需要太过悲观,需要跟踪后续美国(共和党基建)和中国需求(比如PMI数据)是否会出现超预期因子。

本周(5月2日-5月5日)钨精矿价格上涨1.9%,APT价格上涨1.6%,锑锭价格上涨0.8%,氧化钼价格下跌0.6%,电解锰价格上涨1.1%,工业级碳酸锂价格上涨3.4%。电池级碳酸锂价格上涨2.4%,氧化镨钕价格上涨0.7%。

近期小金属价格异动:碳酸锂价格在小幅上涨,预计整个5月将维持上行趋势。稀土和钨的价格上涨逐渐被市场关注,稀土源于收储支撑,钨源于成本支撑。

未来的风险主要在于:中国 A 股回调风险导致估值下降。