全景化、精准化的金融背后,是10大新兴技术。

智

东西 编 | 十四

随着2008年金融危机后的经济监管加压、数字经济全球化,以及国内的经济新常态等,金融科技(FinTech)作为融合型产业,可以优化传统金融产品和服务,提高工作效率,降低运营成本,迎合多变的市场环境,发展新型商业模式,提升风险管理能力和资产配置能力,成为金融业的新鲜血液。

根据PitchBook data,2016年金融科技风投额达174亿美元;CB Insights年初的独角兽榜单显示,金融科技已经成为仅次于互联网软件与服务的最热门创投领域。与从同时,全球顶级投行高盛、摩根大通到科技巨头谷歌、苹果、Facebook等,都已在FinTech领域完成全面布局。

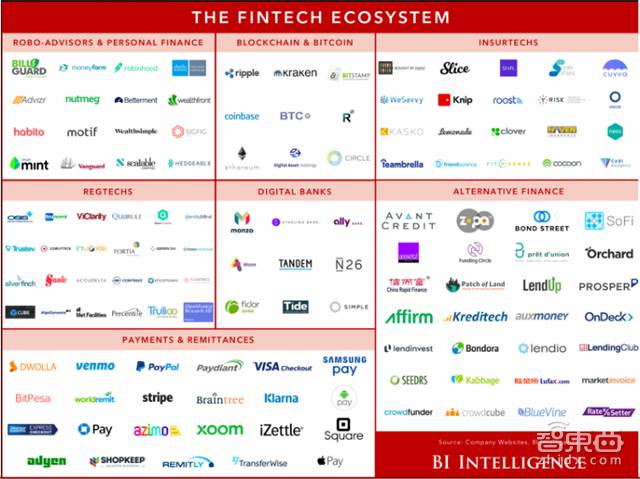

*金融科技生态示意图

在创新环境下,银行业的发展面临着巨大的机遇和挑战:金融消费转型,经济环境动荡,利率和汇率的市场化推动利差持续降低,再加上准金融、互联网金融等同质化的低效竞争,金融科技成为引领行业突破的一个核心发力点。随着金融科技与业务的深度融合,中国银行业正呈现出经营多元化、产品惠民化、管理数字化、应用服务云端化以及智能化等重要发展趋势。

本期的智能内参,我们推荐来自毕马威的中国银行业转型报告,在与互联网企业、金融科技创业公司、各类持牌金融和投资机构的沟通和调研基础上,以银行业为例,就20大痛点领域分析金融科技突破形式。

如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“

nc180

”下载。

以下为智能内参整理呈现的干货:

如何寻求高收益资产

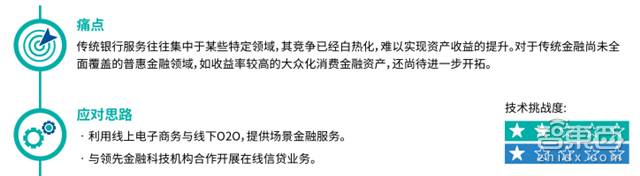

1、场景金融

即通过与社交平台、电子商务平台等机构合作,由获客能力很强的互联网企业在前端提供流量,或对接线下O2O服务等形式,实现场景与金融服务的无缝对接。

2、在线信贷

即合作金融科技信息平台,结合其移动互联网流量优势和金融科技管理工具推广获客,支持银行实现资产穿透式管理,通过大数据分析、风险控制模型等进一步评估用户的信用情况,实现后端规模化资金支持。

以上,涉及移动计算、大数据和机器/深度学习3大技术。

如何高效吸收低成本资金

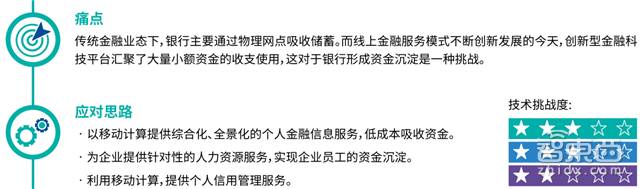

1、全景化的个人金融信息服务

银行可以利用移动计算技术,与金融科技公司提供的信息服务充分结合,设计更具综合性的个人金融服务方案,通过一个账户绑定存贷业务、财富管理、投资理财、保险服务等综合服务,并获取前端客户,提高用户依赖性,有效形成账户沉淀。

2、人力资本金融化

新型人力资本综合化方案涉及:工资现金管理、薪酬奖金递延发放、补充养老金等诸多门类,管理起来非常繁琐。银行可以与相关创新企业合作,以账户管理为核心推动综合化企业人力资源金融服务,拓展获客渠道。

3、个人信用管理

银行可以考虑合作搭建个人信用管理平台,实现多渠道的个人征信数据和报告的汇集,以该平台为基础,辅之投资、理财、财富管理等金融服务功能,将有助于增强个人客户粘性,充分挖掘客户的派生需求。

以上,涉及移动计算、云计算、大数据、机器/深度学习、区块链5大技术。

如何高效推宣金融产品

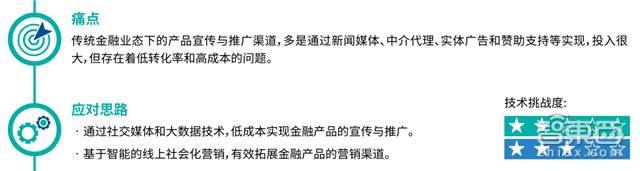

1、移动性立体营销

银行可以通过社交媒体与大数据技术的配合使用,对用户从社交到交易的行为路径进行挖掘、分析与管理,有针对性的吸引潜在需求客户,实现金融产品的精准营销,提升银行金融产品的匹配度,进而实现客户价值。

2、社群效益打通O2O

基于智能的线上社会化营销可以有效帮助银行业在把控风险的前提下,拓宽金融产品的宣传与推广渠道。当金融产品累计了一定的社交群体时,银行通过有效地引导,就可能将线上的关系用户转化为线下的体验或消费用户,形成线上到线下的营销闭环。

以上,涉及移动计算、大数据、机器/深度学习、视频/增强现实4大技术。

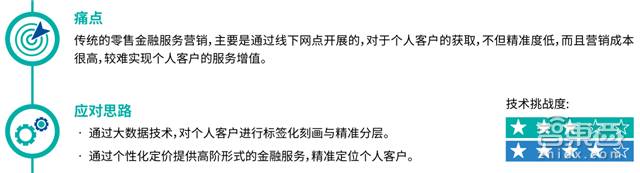

如何降低散户营销成本

1、多维标签体系

即对用户特征、交易行为及服务需求进行全面采集与刻画,提取关键标签并形成体系,运用客户分层理论进行定位,实现更低成本的、更具针对性的精准营销。

2、个性化定价

银行可以通过提供更加场景化、个性化、定制化的金融服务,并有针对性的提供个性化服务定价,进一步配合积分管理等手段,实现低成本高效率的获客和获益。

以上,涉及移动计算、云计算、大数据、生物识别、机器/深度学习5大技术。

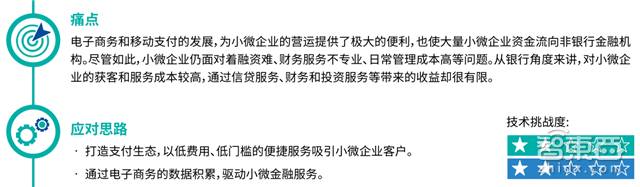

如何降低小微企业获客与经营成本

1、微型ERP支付生态

银行类金融机构需要充分利用支付类金融科技企业的创新推动力,打造基于微型ERP的支付生态,有针对性的提供门槛较低、手续简洁的贷款、账务管理、投资管理、财富管理等服务,以数据为合作与风控链条,共同构建商业生态,降低小微企业获客和经营成本。

2、个性化和精准化

银行可以通过大数据技术,对小微企业信息进行收集、整合和分析,对小微企业的消费需求、意愿和能力进行准确识别,主动为其提供个性化和精准化的金融服务。

以上,涉及移动计算、云计算、大数据、物联网、机器/深度学习、区块链6大技术。

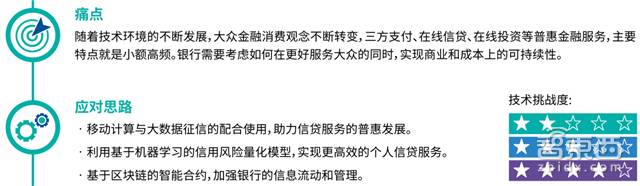

如何小额高频进行惠普信贷

1、移动互联网+大数据

移动终端将海量用户连接到一个平台上,,结合大数据征信,金融机构能够把边际获客成本与营运成本降低,及时识别欺诈行为和恶意主体,从而使普惠产品从商业上持续可行。

2、基于AI的信用风险模型

通过大数据对模型敏感度与准确性的训练,信用风险管理模型可以更好的助力金融机构实现更高效的信贷审批、资金发放、贷后管理等流程化服务。

3、智能合约

简言之,是一段存储在区块链上的代码,由区块链交易触发,实现自动化的简单交易。银行可以通过与金融科技企业合作打造智能合约平台,实现小额高频的信贷流程管理。

以上,涉及移动计算、云计算、大数据、生物识别、机器/深度学习5大技术。

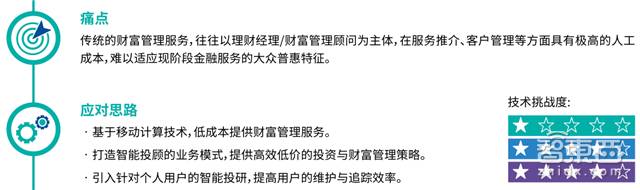

如何高效低价管理财务

1、移动端亲民路线

移动计算支持下的财富管理服务,可以实现针对不同的大众群体,以极低的边际成本提供不同周期、不同回报率、更具针对性的财富产品。

2、智能投顾

将人工智能融合到投资理财业务各个环节之中,基于用户的理财需求、资产状况、风险承受能力等因素,分析用户个性化的风险偏好及其变化规律,以投资组合理论与风险偏好结合算法模型定制个性化的资产配置方案,实时跟踪调整。

3、界面友好的投资分析

银行可以与金融科技公司合作,自动对企业年报、时事新闻、行业分部报告、上下游产业链等信息进行智能分析,便捷实现信息自动汇集、财务数据智能分析、多维度可比公司搜索、尽调报告模块化生成等功能,为个人客户提供界面良好的财经信息和投资分析工具,并提高对客户行为的追踪与维护的效率。

以上,涉及移动计算、云计算、大数据、生物识别、机器/深度学习、自然语言处理、知识图谱7大技术。

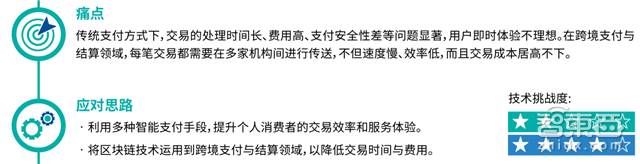

如何简化支付与转账

1、丰富智能支付手段

个人用户越来越多的依靠扫码支付、指纹支付、语音支付、虹膜识别支付和近场识别等方式进行交易,这些支付方式可以充分的简化支付与转账流程,缩短交易时间并降低交易成本,并且为诸多线上线下的大众日常服务提供了普惠级的交易基础设施。

2、发展区块链

随着国际贸易和跨境交流的不断发展,跨境个人金融服务越来越频繁,且大众化、小额性的特点显现。借助区块链技术,在合规监管的前提下,支付类机构在办理国境支付与结算业务时,可以缩短资金占用时间、提供全天候服务、大幅降低运营成本,还能够满足跨境电子商务对支付、转账与结算服务的及时性与便捷性的要求。

以上,涉及移动计算、云计算、大数据、生物识别、机器/深度学习5大技术。

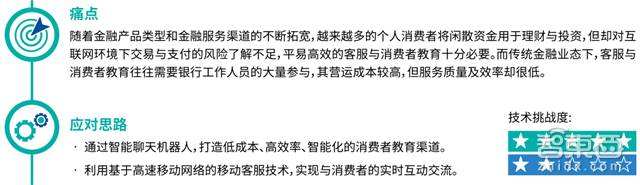

如何优化客服与消费者教育

1、重用聊天机器人

智能聊天机器人Chatbot通过一个自动化程序服务成千上万的用户,不仅可以很大程度的降低人工成本,而且未来很可能成为另外一个智能化的客户流量入口。

2、移动直播扩大用户群

目前移动直播技术在金融领域已有很好的应用,比如现货与期货公司可以通过移动APP的直播室模式,为消费者提供交易介绍、行情分析、投资引导等服务,以优质的直播内容扩大用户群并实现交易量的有效增长。

以上,涉及移动计算、生物识别、机器/深度学习、自然语言处理、视频/增强现实5大技术。

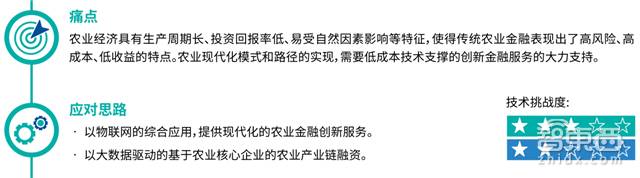

如何优化农业金融

1、推广物联网

通过农业金融综合服务平台,由银行在后端为农户提供低成本的农业贷款、保险等服务,在前端则通过物联网技术的支持农业信息的及时性、真实性,实现自动化、精细化、远程化和全程溯源管理。

2、发展农业产业链融资

部分金融科技企业构建了基于数据的农业金融解决方案,通过与大型核心农业企业合作,提供集成金融服务信息平台,追踪产业链信息,深挖需求和盈利点。

以上,涉及移动计算、云计算、大数据、物联网、机器/深度学习、区块链6块技术。

如何进行反欺诈