此次银行理财能力排名以2017年上半年为观察期。我们对观察期内各家银行的零售理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本次排名对象为所有在观察期发行过产品的内资银行或观察期未发行产品但有产品存续或到期的内资银行,共计459家;其中包括全国性商业银行18家(国有银行6家、股份制商业银行12家),城市商业银行117家,农村金融机构324家。本次排名囊括了所有预期收益型产品(包括封闭式、半开放式和全开放式产品)和净值型产品。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷,问卷数据以2017年2季度所返问卷为基础,问卷中动态问卷的反馈信息中涵盖了各家银行动态时点的产品发行总量,再结合前两个渠道的数据,我们对2017年2季度末银行理财产品存续规模总量进行了估计。以2017年上半年为观察期,459家商业银行(不包括外资银行)2017年2季度末个人理财产品存续4.52万款,存续规模18.38万亿元。

从发行主体类型来看,2017年上半年全国性银行在个人理财产品存续数量和存续规模上处于领先地位,城商行次之,最后是农村金融机构。其中,全国性银行(包括国有银行和股份制银行)存续数量1.53万款,存续规模14.62万亿元,占个人存续总余额的79.55%;城市商业银行存续数量1.66万款,存续规模2.91万亿元,占个人存续总余额的15.83%;农村金融机构(包括农商行、农信社、农合行)存续数量1.33万款,存续规模0.85万亿元,占个人存续总余额的4.62%。

分类指标测度

零售理财发行能力:全国性银行排名前五的分别是中国建设银行、交通银行、招商银行、中国银行和中国工商银行;城市商业银行排名前十的分别是江苏银行、南京银行、北京银行、上海银行、杭州银行、宁波银行、哈尔滨银行、徽商银行、大连银行和廊坊银行;农村金融机构排名前十的为别是江苏江南农村商业银行、吉林九台农村商业银行、珠海农村商业银行、广州农村商业银行、上海农村商业银行、重庆农村商业银行、成都农村商业银行、北京农村商业银行、江苏常熟农村商业银行和浙江绍兴瑞丰农村商业银行。

全国性商业银行中,获得2017年上半年零售理财发行能力排名前十的银行依次是中国建设银行、交通银行、招商银行、中国银行、中国工商银行、中国农业银行、中国民生银行、上海浦东发展银行、中国光大银行、平安银行。

中国建设银行在日均在售产品得分上表现较好,位居子项第一名,在存续规模上表现也不俗,位居子项第二名,另外在规模增长率上表现也较好,综合发行能力得分位居全国性银行第一位。交通银行在日均在售、存续规模及规模增长率上均表现较好,各方面发展均衡,发行能力总分位居全国性银行第二名。招商银行虽然在存续规模和日均在售两项上表现不错,但个人规模增长率下降较多,发行能力总得分下滑至第三名。

城市商业银行中,零售理财发行能力排名前十的依次为江苏银行、南京银行、北京银行、上海银行、杭州银行、宁波银行、哈尔滨银行、徽商银行、大连银行、廊坊银行。

江苏银行在日均在售和存续规模得分上表现优异,均位居城商行第二名,个人增长率得分也较好,发行能力总得分位居城市商业银行第一位。南京银行仅以0.01分之差紧随其后,其在日均在售得分上表现优异,位居城商行第一位,同时在存续规模与个人增长率得分上表现强劲,发行能力得分位居城市商业银行第二位。北京银行在存续规模上表现强劲,位居城商行第一位,同时在个人增长率得分和日均在售得分上表现不俗,发行能力得分位居城市商业银行第三位。

农村金融机构中,零售理财发行能力排名前十的银行依次是江苏江南农村商业银行、吉林九台农村商业银行、珠海农村商业银行、广州农村商业银行、上海农村商业银行、重庆农村商业银行、成都农村商业银行、北京农村商业银行、江苏常熟农村商业银行、浙江绍兴瑞丰农村商业银行。

江苏江南农村商业银行各项表现强劲,其中日均在售得分位居农村金融机构第一,综合发行能力得分位居农村金融机构第一位。吉林九台农村商业银行各个子项表现均位居前列,发行能力综合得分位居金融机构第二位。珠海农村商业银行在个人增长率得分上表现较好,位居农村金融机构第五位,同时在存续规模和日均在售上表现也不错,综合发行能力得分位居农村金融机构第三位。

零售理财收益能力:全国性银行排名前五的分别是中国光大银行、华夏银行、渤海银行、上海浦东发展银行、交通银行;城市商业银行排名前十的分别是南京银行、九江银行、江苏银行、广东南粤银行、广州银行、杭州银行、四川天府银行、天津银行、广东华兴银行、东莞银行、河北银行(并列第十);农村金融机构排名前十的分别是上海农村商业银行、广东顺德农村商业银行、江苏常熟农村商业银行、厦门农村商业银行、广州农村商业银行、福建南安农村商业银行、成都农村商业银行、浙江绍兴瑞丰农村商业银行、福建福州农村商业银行、吉林九台农村商业银行。

本次零售理财能力排名所采用的EI值计算方法与“普益标准•银行理财能力排名体系4.0版”相同,其核心在于计算方式为以同期国债利率和同期存款利率的平均值作为调整利率,以求更科学地反映银行理财产品的收益率水平。基础数据是2017年上半年面向个人新发行的封闭式产品数据和处于运行状态的开放式产品数据,同时,收益得分分为预期收益型得分、净值型产品得分、星级产品评定得分和预期收益型产品得分的持续性四个子项,除结构性产品和外币产品外,基本涵盖了目前所有的产品种类。对于预期收益型产品得分持续性,主要基于个人投资者对于投资收益稳定性的需求考量,考察银行的预期收益型得分的波动性,如果一家银行预期收益得分持续升高或波动较小,则该子项得分就相应较高。另外,本次所采用的规则在计算收益能力得分时,考虑了投资管理难度系数指标,即理财存续规模越大的银行,其难度系数越高。

在全国性商业银行中,零售理财收益能力居前十的依次是中国光大银行、华夏银行、渤海银行、上海浦东发展银行、交通银行、平安银行、广发银行、招商银行、中国民生银行、恒丰银行。

中国光大银行各子项得分表现较为均衡,位居前列,其综合收益能力得分位居全国性银行第一位。华夏银行净值得分表现优异,位居子项第二位,在预期收益得分、产品星级评定得分、持续性得分上也表现较好,综合收益能力得分位居全国性银行第二位。渤海银行在净值得分上表现突出,位居子项第一位,其在其他几项上表现也不错,综合收益能力得分位居全国性银行第三位。

城市商业银行中,零售产品收益能力排名前十的银行依次为南京银行、九江银行、江苏银行、广东南粤银行、广州银行、杭州银行、四川天府银行、天津银行、广东华兴银行、东莞银行、河北银行(并列第十)。

南京银行在产品星级评定得分和预期收益得分上表现不俗,分别位居子项的第一、第三位,综合收益能力得分位居城商行第一位。九江银行在净值得分和预期收益得分上表现较好,同时其他子项得分表现也不错,综合收益得分位居城商行第二位。江苏银行在净值得分和产品星级评定得分上表现强劲,分别位居子项第三、第二位,综合收益能力得分位居城商行第三位。

农村金融机构中,零售产品收益能力排名前十的银行依次是上海农村商业银行、广东顺德农村商业银行、江苏常熟农村商业银行、厦门农村商业银行、广州农村商业银行、福建南安农村商业银行、成都农村商业银行、浙江绍兴瑞丰农村商业银行、福建福州农村商业银行、吉林九台农村商业银行。

上海农村商业银行以较高的净值得分与其他银行拉开差距,综合收益能力得分位居农村金融机构第一位。由于发行净值产品的农村金融机构得分较有优势,广东顺德农村商业银行以排名第三的净值得分占据农村金融机构第二位,江苏常熟农村商业银行以排名第二的净值得分占据农村金融机构第三位。

零售理财产品丰富性:全国性银行排名前五的分别是招商银行、中信银行、渤海银行、平安银行、中国农业银行和兴业银行(并列第五);城市商业银行排名前十的分别是北京银行、河北银行、青岛银行、南京银行、江苏银行、广东华兴银行、宁波银行、徽商银行(并列第七)、包商银行和锦州银行;农村金融机构排名前十的分别是广东南海农村商业银行、广东顺德农村商业银行、宁波鄞州农村商业银行(并列第二)、浙江绍兴瑞丰农村商业银行、广州农村商业银行、上海农村商业银行(并列第五)、江苏常熟农村商业银行、江苏江南农村商业银行、北京农村商业银行与山西榆次农村商业银行。

2017年上半年,全国性商业银行中,零售理财产品丰富性排名前五的银行依次是招商银行、中信银行、渤海银行、平安银行和中国农业银行。

全面发展是银行在零售理财产品丰富性排名上获得高分的首要条件。凭借自身丰富的产品线及更为出色的主动管理能力,全国性银行在理财产品丰富性上表现更为突出,尤其是在产品类型上,全国性银行成熟的业务条线促使其产品类型更为丰富。不过全国性银行中,丰富性排名差异较大的原因也与产品类型有较大关系,产品类型更完善的银行该项排名均较高。

2017年上半年,城市商业银行中,零售理财产品丰富性排名前十的银行依次是北京银行、河北银行、青岛银行、南京银行、江苏银行、广东华兴银行、宁波银行、徽商银行、包商银行和锦州银行。

排名前列的城市商业银行(前18家)的理财产品丰富程度平均分为11.28分,略高于2016年的平均水平,凸显城商行的产品线持续丰富,能够更好的满足投资者多样化的需求。横向对比来看,城市商业银行的理财产品丰富程度平均得分略逊于全国性银行平均水平。其中投资币种及产品起点丰富性是主要影响因素。受银行特性的限制,城市商业银行开展外币理财的难度较大,因此外币理财丰富性得分偏低,不过不少城市商业银行已经开始探索外币理财的发展方式了;由于客户资源的差异,城市商业银行在投资起点设定上更集中于中低起点产品,高起点产品较少影响了产品起点丰富性这一子项的得分。但需要肯定的是,排名靠前的城市商业银行在产品类型上并未显现出明显劣势,展现了较高的多样性。

2017年上半年,农村金融机构中,理财产品丰富性排名前十的银行依次是广东南海农村商业银行、广东顺德农村商业银行、宁波鄞州农村商业银行、浙江绍兴瑞丰农村商业银行、广州农村商业银行、上海农村商业银行、江苏常熟农村商业银行、江苏江南农村商业银行、北京农村商业银行与山西榆次农村商业银行。

虽然农村金融机构在产品丰富性持续提升,但相较于全国性银行及城市商业银行,提升速度偏慢,竞争力也相对较弱,排名前18的农村金融机构平均得分仅为9.84分。其得分偏低的主要问题是产品类型相对单一以及投资起点明显偏向于低门槛。具体来看,即使是整体规模较大的农村金融机构,仍有不少银行未发行净值型产品,甚至是仍未涉足开放式产品。从目前监管导向及各类银行的发展状况看,开放式预期收益型产品及净值型产品必然成为未来银行理财发展的方向,农村金融机构应该抓住转型的契机,更快的跟上大中型银行的步伐。

零售渠道营销能力:全国性银行排名前五的分别是招商银行、中国农业银行、中国邮政储蓄银行、中国工商银行、平安银行以及中国建设银行(并列第五);城市商业银行排名前十的分别是北京银行、江苏银行、南京银行、杭州银行、上海银行、包商银行、哈尔滨银行、宁波银行、江西银行和汉口银行;农村金融机构排名前十的分别是北京农村商业银行、广州农村商业银行、东莞农村商业银行、江苏紫金农村商业银行、江苏江南农村商业银行、成都农村商业银行、青岛农村商业银行、宁夏黄河农村商业银行、江苏张家港农村商业银行和吉林九台农村商业银行。

零售渠道营销能力的排名可以反映银行的理财业务能够覆盖的潜在客户,渠道营销能力越强能够覆盖的客户也相对越多,也越能为顾客带来更高的便利性。该部分的评分主要由物理网点覆盖程度、销售渠道多样性两个子维度组成。

2017年上半年,全国性商业银行中,零售渠道营销能力排名前五的银行依次是招商银行、中国农业银行、中国邮政储蓄银行、中国工商银行以及平安银行。

银行的网点覆盖程度及零售渠道的多样性决定了该银行在提供个人理财产品时的便利性,这对于增强投资者粘性有较大帮助。基于这种情况,国有银行由于网点数量众多且覆盖地域广的特点,该项得分普遍较高。同时,更为注重零售理财业务的招商银行及平安银行也在渠道能力上展示了自身的优势。总体来看,股份制银行由于经营策略的差异,零售渠道能力偏弱,但是从目前各大银行逐步缩减银行物理网点的趋势来看,未来物理网点或将不在是影响渠道营销能力的最重要因素。

城市商业银行中,零售渠道营销能力排名前十的银行依次是北京银行、江苏银行、南京银行、杭州银行、上海银行、包商银行、哈尔滨银行、宁波银行、江西银行和汉口银行。

排名前列的城市商业银行多有跨地区设立网点,极大的增强了这些银行的服务范围,对于零售理财的开展起到了积极的作用。不过由于城市商业银行跨区域设置网点上会受到一定的限制,因此网点的数量与覆盖的城市均较难与全国性银行比肩,导致网点覆盖程度的子维度得分相对较低。但在销售渠道方面,较多大型城商行积极增强渠道的丰富性,为投资者提供多种投资路径选择,因此渠道多样性得分上没有明显落后于全国性银行。

农村金融机构中,零售渠道营销能力排名前十的银行依次是北京农村商业银行、广州农村商业银行、东莞农村商业银行、江苏紫金农村商业银行、江苏江南农村商业银行、成都农村商业银行、青岛农村商业银行、宁夏黄河农村商业银行、江苏张家港农村商业银行和吉林九台农村商业银行。

农村金融机构受地域的限制在网点的城市覆盖上略显吃亏,但较多农村金融机构仍拥有大量网点,反映出农村金融机构在所属地区范围内持续深耕细作,深度挖掘潜在客户。在销售渠道多样性上,大型农村金融机构拥有相对完善的零售理财销售渠道,而小型农村金融机构在通常仅拥有银行网点和网上银行两种办理渠道(部分银行仅有网点办理服务)。未来发展中,拓宽销售渠道对于小型农村金融机构零售理财业务的发展将起到极大的促进作用。

零售理财发展程度:全国性银行排名前五的分别是招商银行、中国工商银行、兴业银行、中国光大银行(并列第三)、中信银行;城市商业银行排名前十的分别是江苏银行、南京银行、哈尔滨银行、北京银行、锦州银行、青岛银行、上海银行、徽商银行、天津银行、长沙银行;农村金融机构排名前十的分别是江苏江南农村商业银行、广州农村商业银行、江苏常熟农村商业银行、武汉农村商业银行、青岛农村商业银行、上海农村商业银行、北京农村商业银行、吉林九台农村商业银行(并列第七)、杭州联合农村商业银行、江苏紫金农村商业银行。

在全国性银行中,零售理财发展程度较高的依次是招商银行、中国工商银行、兴业银行、中国光大银行、中信银行。

从整体来看,全国性银行在个人理财规模的体量上远超其他类型的银行业机构,在相对发展程度上也表现不错。全国性银行零售理财发展程度平均得分13.27分,得益于较为成熟和稳健的发展体系,包括在发行信息披露制度建设、理财部门独立性上面,都是有许多城商行和农商行值得借鉴的地方。因此,全国性银行在零售理财发展程度上有明显的优势。

在城市商业银行中,零售理财发展程度排名前十的依次是江苏银行、南京银行、哈尔滨银行、北京银行、上海银行、锦州银行、徽商银行(并列第六)、天津银行、长沙银行、汉口银行。

2017年上半年受MPA考核影响,同业理财规模缩减,零售理财规模整体呈快速发展态势,在整体上有明显的上升的前提下,同规模等级上差异较小。但总体相较全国性银行还有一定的提升空间。

农村金融机构中,零售理财发展程度排名前十的依次是江苏江南农村商业银行、广州农村商业银行、江苏常熟农村商业银行、武汉农村商业银行、青岛农村商业银行、上海农村商业银行、北京农村商业银行、吉林九台农村商业银行(并列第七)、杭州联合农村商业银行、江苏紫金农村商业银行。

农村金融机构前十名平均水平较城商行系统有1.82的分差,按照城市商业银行前十名与全国性前十名0.73的分差对比,表现出在零售理财发展程度上,农村金融机构较城商行的差距要大于城市商业银行较全国性银行的差距的,农村金融机构一方面受限于本身理财发展起步较晚,另一方面也受限于监管层对于农村金融机构理财业务开展的更高要求。

评估问卷测度

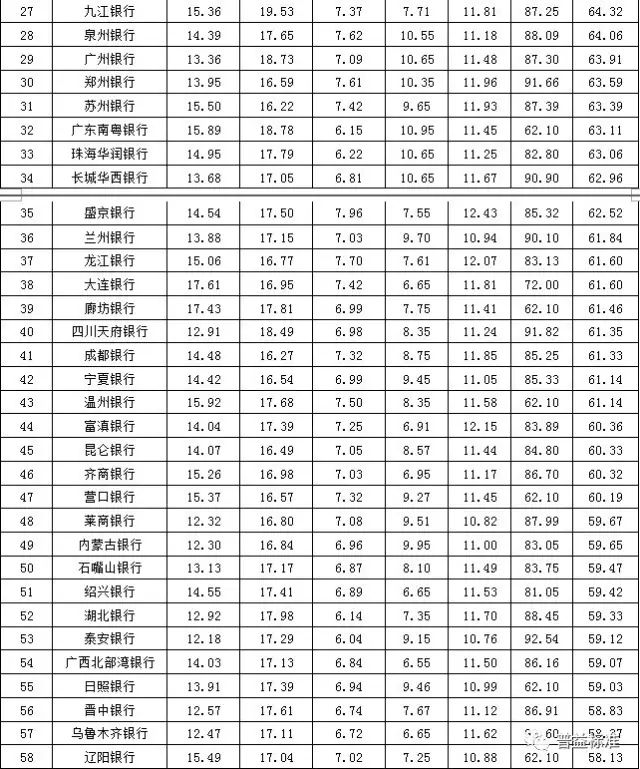

2017年上半年银行零售理财能力排名的评估问卷分数,得分如下: