打造出第一大啤酒公司百威英博,并收购南非米勒,称霸啤酒业;收购汉堡王并将其与提姆霍顿公司合并为RBI,跻身全球三大快餐连锁集团;收购亨氏并与卡夫合并,成为全球最大食品饮料集团之一……

打造出第一大啤酒公司百威英博,并收购南非米勒,称霸啤酒业;收购汉堡王并将其与提姆霍顿公司合并为RBI,跻身全球三大快餐连锁集团;收购亨氏并与卡夫合并,成为全球最大食品饮料集团之一……

三位默默无闻的巴西投资家,以3G资本为平台,通过与巴菲特和比利时、德国顶尖家族强强联合,撬动金融杠杆,不间断并购全球行业龙头,如今已缔造了一个强盛的食品帝国。而这三位也因此成为商界传奇,晋身全球巨富。

3G资本为中国的家族企业提供了一个非常独特且珍贵的家族办公室案例,有诸多值得借鉴之处。与多数中国家族希望从实业家转型成为金融家的方向恰好相反,巴西三雄先是成为杰出的银行家和投资家,再切入产业的管理和运营,最终成为卓越的实业家。他们集中资源与精力长期投资于若干潜力最大的产业,通过并购提升公司价值的实践,从而获得最大收益。

作者:

高皓 刘中兴 叶嘉伟

原标题:

3G资本:巴菲特投资伙伴的产业整合术

来源:新财富杂志(ID:newfortune)

2016年10月10日,全球第一大啤酒公司百威英博(Anheuser-Busch InBev)完成对第二大啤酒公司南非米勒(SAB Miller)的收购。经过五次提价及长达数月的谈判,这桩交易最终以1040亿美元的天价成交,溢价高达50%。两只啤酒行业巨兽联姻缔造出的世界最大啤酒帝国仍延用了百威英博的名字,但其在全球啤酒市场的份额占到了30.5%,预计年收入将达到700亿美元。

炫目成就的背后,是3G资本(3G Capital)三位传奇核心创始人——豪尔赫·保罗·雷曼(Jorge Paulo Lemann)、马塞尔·赫尔曼·泰列斯(Marcel Herrmann Telles)、卡洛斯·阿尔贝托·斯库彼拉(Carlos Alberto Sicupira),以及与他们共同投资的家族企业战略联盟。

3G资本精通产业整合及投后管理,合伙人都是投资领域身经百战的老将,多年间在全球纵横捭阖,秉持价值投资的理念,寻觅能够长期持有的实业企业。不仅在投资理念与股神巴菲特不谋而合,3G资本还进一步与巴菲特强强联合,在食品饮料领域频繁出手:收购汉堡王(Burger King)并将其与加拿大快餐连锁提姆霍顿公司(Tim Hortons)合并为国际餐饮品牌公司RBI(Restaurant Brands International),一跃成为全球前三大快餐连锁集团;收购亨氏(Heinz,成立于1869年的美国著名食品企业,旗下生产的食品超过千种,品牌知名度极高,以亨氏番茄酱、蛋黄酱等各类调味品最为知名)并与卡夫合并(Kraft,主要生产咖啡、糖果、奶类制品等产品的美国食品企业,2008年财富500强排行第63名,2012年拆分为两家公司——零食制造销售业务的亿滋国际及北美地区零售业务的卡夫食品集团),从而跻身全球最大食品饮料集团之一。

对3G资本大加赞赏的巴菲特,在2016年致股东信中曾指出:“雷曼及其合伙人是我们最好的合作伙伴。我们与他们分享并购、建立和持有巨型企业的激情,以满足基本的需求。我们的路径并不相同,但是追求的是同一个目标。他们的方法一直以来都极其成功——

那就是进行并购以不断减少不必要的成本,并迅速地实现目标。

他们极大地提升了生产力,这是过去240年中美国经济增长最重要的因素。”

短短27年运筹帷幄,雷曼、泰列斯、斯库彼拉从巴西默默无闻的企业家变成横跨啤酒、餐饮、食品饮料等多个行业的巨头,旗下控制大量极具价值的全球品牌,与雀巢、达能等全球食品集团分庭抗礼。三人更位列巴西前五大富豪,雷曼以327亿美元的净资产成为巴西首富,并位列2016福布斯全球富豪榜第19位,泰列斯以144亿美元的净资产排名第68位,斯库彼拉则以129亿美元的净资产排名第87位。

以投资银行家作为职业生涯的起点,雷曼、泰列斯和斯库彼拉是如何通过联合家族办公室逐渐扩张版图,在食品饮料产业形成寡头垄断之势?3G资本的产业整合术有哪些特色?3G资本又如何与巴菲特、比利时、哥伦比亚及德国等顶尖家族形成战略联盟?

雷曼1939年出生于巴西里约热内卢,拥有巴西和瑞士双重国籍,他的父亲是瑞士奶制品行业的一名企业家。雷曼在里约热内卢的美国学校接受教育,他的课余时间都在网球与冲浪中度过。

1958年,雷曼进入哈佛大学就读——那时能被哈佛录取的巴西学生屈指可数。但习惯了里约热内卢丰富多彩生活的雷曼十分厌倦波士顿的天寒地冻。大一学年结束,雷曼在哈佛广场燃放烟火,校方鉴于他的古怪行为建议休学一年,等“人格更成熟时”再回校就读。

既然不能逃避,雷曼决定尽快完成学业。为此,他自行设计了一套系统,在选课前,他从教授、学长处收集教学大纲等信息,以此了解课程的大概内容及阅读资料。此外,他通过研究图书馆里典藏的过往考试题目,发现了教授命题的规律。这些努力使他仅用了短短三年就完成了哈佛大学的本科课程。时至今日,雷曼仍然认为哈佛的经历十分重要——因为这迫使他跳出墨守陈规的思维。

除了学业之外,雷曼同时也是网球界出类拔萃的精湛选手,

7岁就开始在乡村俱乐部打网球,毕业后成为职业网球选手。他五次夺得巴西全国冠军,曾代表巴西参加法国公开赛和两次戴维斯杯比赛,但最终在温布顿公开赛中惨败。当他意识到自己无法在网球界成为全球前十,就“即时止损”,果断退役,寻找下一个能够真正实现卓越的领域。

雷曼十分自律,在任何领域都要做到最好,他曾自豪地表示自己是“里约热内卢最好的冲浪手之一”。某年暑假,雷曼在里约热内卢冲浪,强大的风暴创造了一个超过30英尺高的巨浪,远高于雷曼习以为常的10英尺浪波。“我觉得全身血液都在加速流动,这比我平常习惯的浪更快也更大,但我还是冲过去了,并且在碎波之前全身而退,我的肾上腺素到达了极限。”

独特的成长经历给了年轻的雷曼追求远大目标的动力及承受风险的信心,而追求卓越的进取心和冒险精神也成为雷曼日后发起巨型交易的动力,最终使他跻身全球最为成功的企业家行列。

从网球场上退役之后,雷曼开始转战商场。他先后加入瑞士信贷和高盛,还曾在《巴西日报》当过财经记者。31岁时,他成为高盛在巴西的经纪人。

1971年,他与几位交易员联合,以80万美元购买了一间小型证券经纪公司加伦蒂亚(Garantia)。他们模仿高盛的合伙人制度,绩效显著的员工能够获得公司股份,但需员工使用自己的分红购买。这意味着员工需要承担更高的风险,但也是一个更大的激励。在加伦蒂亚,任职资历并不重要,为了吸引并留住最优秀的新晋人才,雷曼甚至会收回落后队伍的奖金池来奖励最为杰出的员工。

1972年,雷曼遇到了泰列斯,后者当时刚来到加伦蒂亚,是一个年轻的打杂小弟。渴望创业但却闯不出名堂的斯库彼拉则在1973年加入团队。两位上进的年轻人十分吻合雷曼一心希望寻找的

“PSD型人才(PSD=Poor,Smart,Desire)”——出身贫穷、聪明灵活、渴望成就的条件

,他们很快成为加伦蒂亚的合伙人。巴西三雄合力将加伦蒂亚打造成“巴西的高盛”。

1982年,他们收购了一家破败的零售超市洛加斯美洲(Lojas Americanas),斯库彼拉自愿减薪90%,全职介入洛加斯美洲的运营,引入巴西三雄的管理理念——

淘汰无作为、效率低下的员工;减少管理层级,开除大量冗余主管;以绩效为导向,实施新的奖酬制度。

一系列的管理变革将洛加斯美洲打造成如今巴西最大的折扣零售连锁企业之一。

1994年,加伦蒂亚的净利润高达10亿美元,其中90%的分红分给了322位员工。但是,巴西三雄没有料想到的是,年轻的合伙人及员工获得大量现金后,奢靡之风逐渐弥漫。雷曼、泰列斯与斯库彼拉三人脱离加伦蒂亚日常运营后,其他合伙人也逐渐从运营管理转移到个人享受,而这埋下了日后衰落的伏笔。

1993年,雷曼、泰勒斯和斯库比拉创立了巴西第一家私募股权投资公司——GP投资基金(GP Investments),他们募资5亿美元(其中1亿美元来自加伦蒂亚合伙人),独立于加伦蒂亚运营。当时的私募股权基金大多只是财务投资者,但

GP投资基金的原则是直接介入公司的运营管理,将加伦蒂亚的绩效奖酬制度、成本管控及开放式管理氛围等制度全面引进被投公司。

GP投资基金成立初期接连投资了各种规模和领域的公司,其中一家是购物网站“潜水艇”。“潜水艇”是一家刚刚成立的虚拟书店,员工不过十几人,GP投资基金派驻CEO后费心经营7年,随后将之与另一家公司合并,从而组成巴西最大的网络零售商。

虽然GP投入的资金增值了十倍之多,然而,雷曼却认为投入的精力与回报不同正比,决定以后不再投资小规模的新创公司。

1997年,GP投资基金收购巴西联邦铁路公司的南部业务。起初,管理团队虽努力了解公司的运营情况,但并不做任何与公司运营有关的决策。管理团队与公司里的各级主管谈话,了解优劣势和盈利机会等,以此判断哪些主管具备商业洞见,可以帮助公司扭亏为盈。不符合条件者,便加以淘汰。此后,巴西联邦铁路公司严格控制成本,实行绩效考核及开放办公,在短短4年内,现金获利猛增18倍。

1998年,GP投资基金参与了巴西电信业的民营化拍卖。由于GP投资基金在莱斯特电信公司中持有的股份不到10%,作为小股东无法对混乱的管理制度施行改革。因此,其最终在莱斯特电信公司民营化10年后清空全部股份。

巴西三雄的第二个教训是:如果不能取得控制权,无法推行其管理哲学,那么宁可不投资于该公司。

顶峰时期,GP投资基金的总投资超过50亿美元,旗下执掌51家公司。尽管如此,一连串的错误也让部分投资损失惨重,使公司声誉受损。对雷曼等人最为深刻的教训是,

GP投资基金同时参与的股权投资项目太多,在每家企业中的投资额太小,这导致了管理资源和精力的分散。由于无法专心管理所收购的公司,最终导致投资项目的收益无法最大化。

20世纪末,拉丁美洲陷入经济危机,投资环境日趋恶劣。1998年,加伦蒂亚遭遇超过1亿美元的损失后,被瑞士信贷收购,雷曼、泰列斯和斯库彼拉三人获得了价值6.75亿美元的现金和股票。

1999年,虽然GP投资基金的业绩傲人,但巴西三雄的注意力已开始转移到了实业企业上。GP投资基金内部的新一代合伙人开始施加压力,他们提议“为公司100%奉献的员工应该买下公司50%的股权,并在4年内支付完成”。巴西三雄也遵守自己定下的奖酬制度,逐步将股份卖给其他合伙人。到2004年,巴西三雄在GP投资基金中的股权全部出售完毕。

在创办投资银行(加伦蒂亚)和PE基金(GP投资基金)的经历后,雷曼、泰列斯与斯库彼拉认识到:

投行本质上是中介,交易行为都是短期驱动的,难以创造长远价值;而PE基金的投资有退出时间限制(通常7-10年),有时会被迫退出可以收获巨利的长期投资项目,也会限制投资收益。

另外,PE基金往往涉及行业及企业太多,合伙人们无法专注于某个行业或某个企业。他们反思:“我们最宝贵的资产是时间,从事PE投资的时间效益不明显,我们应该把时间、精力集中于效益最大的有限几个投资项目上。”

至此,巴西三雄决定将重心转向投资期限更久的项目。此时,他们都已成为亿万富翁,手中拥有大量现金。他们的目标十分明确,就是将自有资本直接投资于美国公司的股权(而非通过购买基金进行间接投资)。

2004年,巴西三雄成立了3G资本。3G资本沿用了以前GP投资基金的合伙人制度,邀请另外两位前GP投资基金的合伙人亚历克斯·贝林(Alex Behring)及罗伯特·汤姆逊·莫塔(Roberto Thompson Motta)加盟。3G资本目前有5名创始合伙人及11个合伙人。

贝林执掌3G资本的运营。最初,贝林锁定几家美国公司,用3G的资金先收购了少数股份,由于投资规模不大,3G无法介入公司管理。不过,这些先期的小型投资让3G逐渐了解美国的商业环境。他们等待投资机会,登上历史舞台,逐步展开食品饮料行业纵横捭阖的并购整合之路。

第一步:整合巴西本土品牌

巴西三雄整合全球啤酒业的旅程始于1980年代。南美的气候造就了热烈奔放的文化,啤酒在巴西一瓶难求,需求远超供给,拉丁美洲多个国家的首富都是啤酒公司老板。雷曼认为,这些人不可能全是商业天才,本质原因一定是啤酒行业拥有巨大的获利空间。

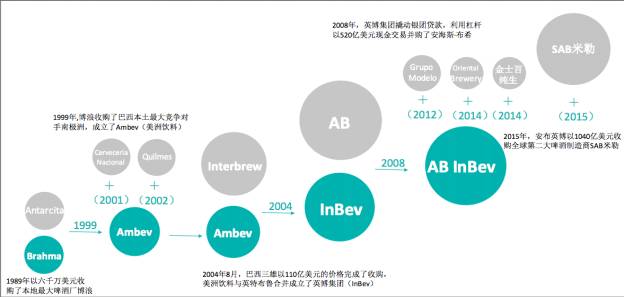

1989年,巴西本土最大的啤酒制造厂商博浪(Brahma)深陷控制权争夺泥潭,决议卖掉公司。巴西三雄抓住机会,以6000万美元的价格完成收购。毫无经验的泰列斯从加伦蒂亚带领团队接手公司运营。他大力减少行政支出,开除效率低下、官僚做派严重的员工,大量培育年轻人才。收购后短短1年,博浪的营收增加了7.5%,利润达到原本的3倍。

经过数年经营,博浪业绩明显提升,占据巴西50%的市场份额。博浪充沛的现金流为巴西三雄在全球啤酒行业的攻城略地奠定了坚实的基础。

1990年代,国际啤酒巨头不断侵蚀巴西市场,本土啤酒企业的市场份额不断下降。当时博浪最大的竞争对手南极洲(Antarcita)利润大幅下降,市场份额已经远不如博浪。经长达9个月的谈判及反垄断审查,博浪于1999年收购了南极洲,更名为美洲饮料(Ambev)。2000年,美洲饮料继续整合南美洲品牌,先后收购了巴拉圭最大啤酒厂Cerveceria Nacional、阿根廷最大啤酒厂Quilmes等,最终掌握了巴西啤酒市场份额的65%和阿根廷啤酒市场份额的80%,跃居全球第五大啤酒制造商。

第二步:联手英特鲁布进军全球

比利时英特布鲁公司(Interbrew)的历史可以追溯到1366年,德史波尔贝赫家族(de Spoelberch)、德梅维乌家族(de Mevius)和范达默家族(Van Damme)等历史悠久的显赫酿酒家族共同创立了这家传奇企业。当时的英特布鲁虽然贵为全球第三大啤酒厂,但三大家族后代成员无心经营、安于现状,内部管理混乱无章,英特布鲁在不到20年的时间换了五任CEO。

当时的全球啤酒行业由五大巨头主宰,产量排名依次为:安海斯-布希(Anheuser-Busch)、南非米勒、英特布鲁、喜力(Heineken)以及美洲饮料。3G资本已经获得拉丁美洲的霸主地位,但各国啤酒销售仍由当地龙头主导。进一步扩张全球影响力,仅靠美洲饮料的自有资源及能力远远不够。英特布鲁背后的三大家族也同样明白,与美洲饮料合作不仅可以最快进入巨大的巴西市场,还可以获得3G资本强大的管理能力。

2004年8月,巴西三雄以110亿美元的价格完成了兼并,美洲饮料与英特布鲁合并成立了英博集团(InBev)。成为股东后,巴西三雄不断通过二级市场增持,最终在2005年12月取得控股权,为英博输入先进的管理理念和文化。

第三步:占据全球垄断地位

2008年前后全球啤酒的市场格局如下:合并后的英博年收入140亿美元,占据全球市场份额14%(其中南美35%,东欧15%,西欧10%),是世界排名第一的啤酒企业;排名第二的安海斯-布希公司占据全球市场份额9%,拥有北美市场的47%;排名第三的南非米勒全球份额7%,占据非洲市场的37%;紧随其后的喜力和嘉士伯分别占全球份额的6%和3%。联合英特布鲁家族后的3G资本已成为行业老大,他们将如何改变全球啤酒格局呢?

生产百威啤酒的安海斯-布希公司也是一间家族企业,2006年完成接班,由家族第四代奥古斯特·布希担任新一代的掌门人。然而,布希四世与巴西三雄之前并购的家族企业接班人一样,丧失了对企业运营的激情与专注。他更关心面子和排场,而非企业的利润和销量,本人拥有8架飞机和20名全职飞行员。

让这种低效管理无法持续的关键因素是,整个布希家族仅拥有企业4%的股权。

2008年,英博以520亿美元收购安海斯-布希52%的股权,合并后的百威英博集团成为全球最大的啤酒公司,旗下品牌近300个,年销售额达到436亿美元,全球市场份额达到25%。这次收购的绝大部分资金来自于金融机构(450亿美元来自桑坦德银行、东京三菱银行、巴克莱资本、法国巴黎银行、德意志银行、摩根大通、苏格兰皇家银行等),雷曼、泰列斯与斯库彼拉联合出资15亿欧元,英特布鲁背后的三大家族也跟进出资。

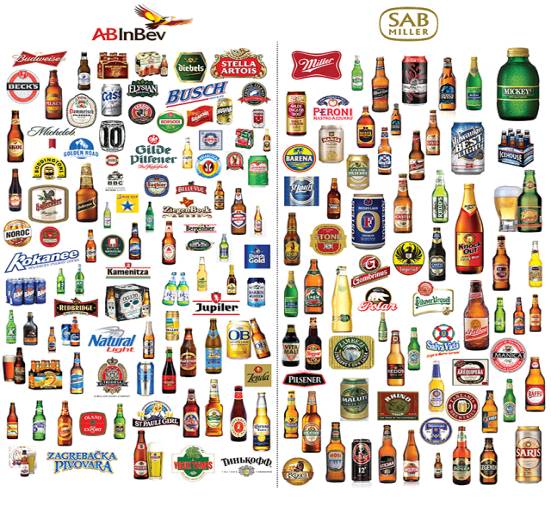

巴西三雄的步伐并未就此停下。2012年,百威英博以217亿美元的价格并购了墨西哥最大的啤酒公司莫德罗集团(Grupo Modelo);2014年以58亿美元收购了韩国的东洋啤酒公司(Oriental Brewery);2015年10月更以1045亿美元收购了南非米勒,合并后的年收入预计将超过700亿美元,全球份额高达30.5%,拥有15.2万名员工,跻身世界排名前五的消费品公司(图1、2)。

图1:巴西三雄在全球啤酒市场的收购

图1:巴西三雄在全球啤酒市场的收购

资料来源:作者据公开信息整理

图2:百威英博与南非米勒旗下的啤酒品牌

图片来源:marketwatch.com

国际餐饮品牌公司(RBI)

3G资本成立后,为了深入了解美国食品行业,曾少量投资于温蒂汉堡(Wendy’s)、杰克盒子(Jack in the box)以及麦当劳等快餐连锁店。贝林发现,美国老牌快餐连锁汉堡王十分适合投资:“我发现汉堡王这个品牌比人们所想的更为强大……品牌辨识度很高,但公司营收却不成正比,这正是绝佳的投资机会。”

2010年,3G资本以40亿美元收购了汉堡王。在并购资金的安排上,3G资本出资12亿美元,各地顶尖家族与巴西三雄再次联手。巴西前首富埃克·弗恳·巴蒂斯塔(Eike Fuhrken Batista)及比利时首富亚历山大·范达默(Alexandre Van Damme),JP摩根、巴克莱等金融机构均提供了部分资金。

驾轻就熟的3G资本将汉堡王私有化,把29%的股份以14亿美元的价格出售给美国传奇对冲基金经理威廉·阿克曼(William Ackman)。经过3G资本管理模式的“洗礼”后,汉堡王时隔两年后再次上市,市值高达125亿美元。

2014年,3G资本又与巴菲特合作,推动汉堡王以114亿美元收购加拿大咖啡和甜甜圈连锁企业提姆霍顿(Tim Hortons)。合并而成的国际餐饮品牌公司RBI(Restaurant Brands International)一跃成为全球前三大快餐连锁集团,在110个国家拥有超过1.8万家餐厅,2015年合并收入达到230亿美元。

卡夫亨氏集团

2013年,3G资本联合巴菲特以280亿美元收购亨氏公司,巴菲特获得50%的普通股和收益率9%的优先股,3G资本获得另外50%的股权。

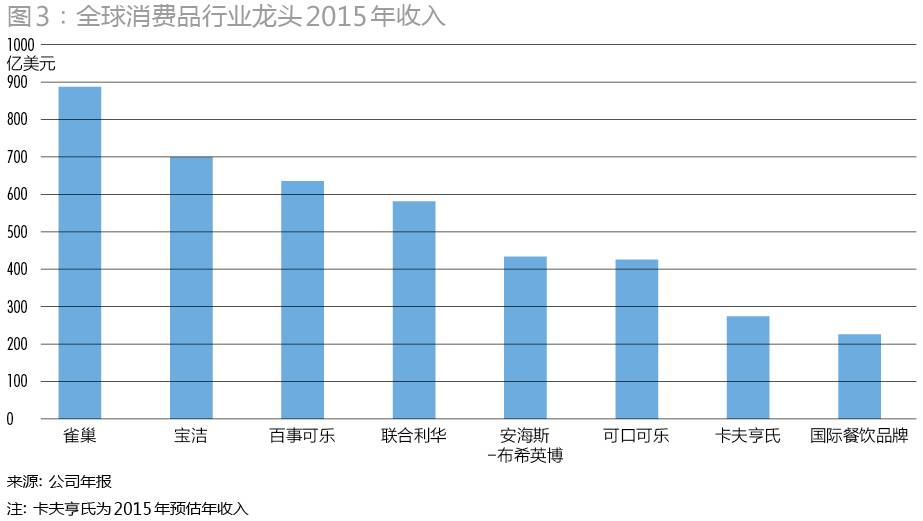

2015年双方再次合作,以100亿美元推动亨氏并购卡夫。伯克希尔公司持有合并后的卡夫亨氏公司26.8%股权,3G资本持有25.1%,卡夫亨氏跻身北美第三大、全球第五大的食品饮料企业,2015年收入274亿美元(图3)。

资料来源:公司年报(注:卡夫亨氏为2015年预估年收入)

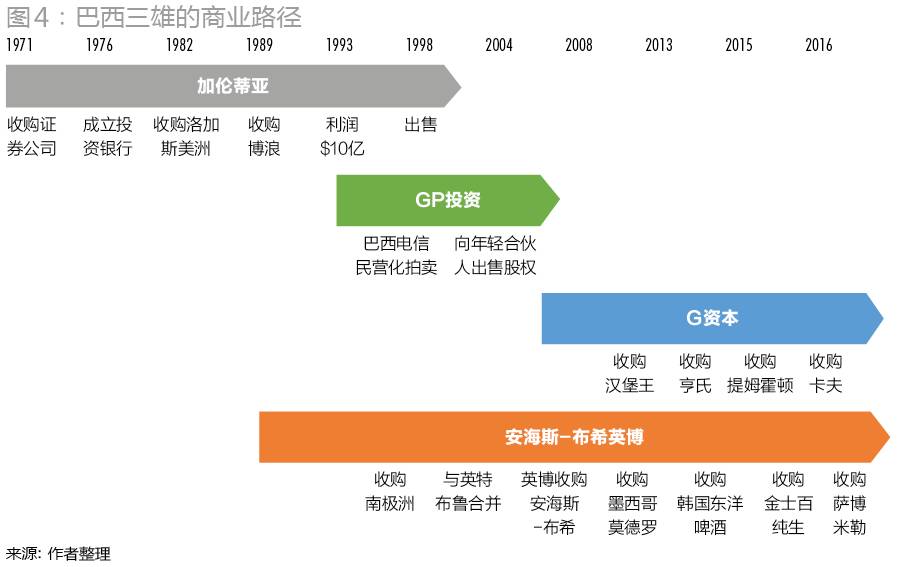

图4:巴西三雄的商业路径

资料来源:作者整理

能够在短短几十年间从无到有,从一家无人知晓的小公司发展为全球食品行业的巨头,雷曼等人的传奇故事堪称经典,他们的成功有着独到的秘诀。仔细观察,3G资本的并购策略与投后管理主要呈现出以下逻辑——

通过杠杆收购行业龙头企业,植入3G资本的管理文化并大力缩减成本,提升绩效及财务状况,再以产生的现金流进一步实施全球并购整合。

• 精选标的

:巴西三雄的投资标的要么是行业龙头,要么是知名品牌,具有竞争壁垒的“护城河”,比如亨氏、卡夫、汉堡王等;要么坐拥稳定的现金流,但管理不够出色,比如英特布鲁、安海斯-布希等。雷曼在选择进入巴西啤酒行业之前,已通过研究发现许多南美国家的富豪都是啤酒酿造厂的老板,但“这些人不可能全部是商业天才,一定是啤酒行业获利好的原因”,可见其每个投资标的的选择都经过了细致研究和考证。

• 集中投资

:分散投资看起来可以分散风险,但同时也分散了管理资源和精力。“伤其十指不如断其一指”,巴西三雄将投资集中于少数几个长期持有的大型项目中,利用自有资金及杠杆进行溢价收购(例如溢价50%收购SAB米勒等),并通过掌握被投公司的控股权来改进管理(例如拥有百威英博52%的股权、国际餐饮品牌公司51%的股权)。

• 引入管理、团队和文化

:正因拥有被投企业的控制权,巴西三雄才能引入新的高管团队,推动管理变革,提升内在价值,创造投资收益。例如,收购亨氏后,3G资本的一名合伙人取代了在亨氏担任15年CEO的比尔·约翰逊。新的高管团队也会输入基于成就共享的精英文化,将远大梦想和竞争意识带入被投企业。

• 大幅缩减成本

:在成本管理上,巴西三雄无疑是世界一流的。他们导入零基预算管理体系,每年从零开始制定预算,挑战一切不合理的成本支出。他们设立基于考评的薪酬体系,大幅降低行政管理费用。英特布鲁并购安海斯-布希后迅速撤销了美国公司1400个职位。入股亨氏后,12名最高管理层仅留下1名,空出的高管职位被亨氏内部或3G资本其他企业的年轻精英填补。不到一个月,亨氏又宣布撤销其总部350个全职职位,超过总部人数的1/4。同样,汉堡王的交易完成后,350个职位被撤销。“将公司的钱当作自己的钱”,巴西三雄持续灌输这一理念,整天躲在舒适办公室中在3G资本的文化中是不允许的。

• 全球并购整合

:3G资本果断的手法获得了市场好评,缩减成本的结构就意味着绩效提升。2009年,百威英博收入增长56%,利润增长75%。随着财务的改善,百威英博得以在随后并购莫德罗、东洋啤酒及南非米勒等公司,从而在全球啤酒市场上获得了更大的市场份额和控制力量,提升了企业的竞争力和盈利水平。

除此之外,雷曼等人拥有优异的学习能力。早在职业生涯初期,雷曼便积极向优秀的人和企业学习,集大师之所长,包括日本“经营之神”松下幸之助、沃尔玛创始人的山姆·沃尔顿、巴菲特、柯林斯等。雷曼认为,他们的3G风格从本质上并不是巴西模式,而在很大一部分受到了美国企业的影响:“

我们是模仿者,这真的就是我们的本质。我们的东西大部分从通用电气的杰克·韦尔奇、吉姆·柯林斯、沃尔玛身上学到,我们仅仅把他们融合在一起而已。

”

雷曼与巴菲特早在1990年代便相识,当时两人共同担任吉列(Gillette)公司的董事。双方交流互动频繁,投资哲学十分一致,拥有相同的愿景及价值观。

3G资本与伯克希尔·哈撒韦都以长久投资目标为基准,都寻求投资历史悠久的知名品牌,通过有效的运营管理及执行力提升企业价值。3G资本从不打算出售已收购企业,而是将收购企业作为下一步发展的平台。

巴菲特认为:“3G资本收购的企业并不是拿来出售的,而其他的私募股权基金都是以IPO或出售给竞争对手为出发点来进行收购的。我认为把他们列为私募股权基金是不恰当的。”

雷曼与巴菲特的不同之处在于,前者特别擅在并购后对企业进行管理改造,改善管理效率、优化组织结构。双方合作相得益彰:一方面,巴菲特的地位与声誉成为交易强有力的后盾,另一方面,3G资本强大的团队和投后管理为投资收益提供了保障。巴菲特曾多次对3G资本的投资风格及投后管理能力大加赞许:

“无论在能力、诚信还是所有其他层面上,雷曼和他的合伙人们都是最完美的合作伙伴。

巴西三雄均为商界精英,但这并不是他们成功的首要原因。他们最重要的投资是人才。三人在1991年成立了助学基金会(Fundação Estudar),鼓励和资助巴西未来领袖的教育及培养。通过助学基金会择优选拔出的年轻学子将获得巴西及全球顶尖学府的奖学金,他们不仅学业成就突出、职业路径明确,还需拥有改变世界的领导力以及致力于发展巴西的精神。

助学基金会同样注重校友的职业发展和网络,由于助学基金会选拔标准极为苛刻,获得资助的学生校友均为行业翘楚,从某种意义上来说,助学基金会的校友网络比奖学金还要珍贵。例如,百威英博的现任CEO卡洛斯·布里托(Carlos Brito)就是助学基金会最早的校友之一。布里托早年考上了斯坦福商学院,但无力负担学费,雷曼当时的奖学金计划援助了他。布里托毕业后选择进入加仑蒂亚,成为第一批入驻博浪的经理人,随后又一路加入美洲饮料、英特布鲁,直到如今成为安海斯-布希英博的CEO。

英特布鲁的高层管理人员大部分来自3G资本的培训体系,经过多年培训发展,在美洲饮料工作多年。因此,这些青年高管能够执掌大局、替换并购企业管理层,不是因为他们是巴西人,而是因为3G资本在20年前就已经开始系统培养,让他们成长受过精良培训、能担当大任的人才。

除此以外,雷曼、泰列斯以及斯库彼拉还分别在教育、创业、公共管理等领域设立基金会:推动教育培训及提升教育质量的雷曼基金会,泰列斯的奖学金Ismart基金会,以及斯库彼拉的奋进国际基金会及布拉瓦基金会等。

巴西三雄不但在全国范围内系统地发掘出PSD型人才,培养了3G资本自身的人力资本,而且有力地推动了巴西的进步和发展。

1990年代初期,雷曼在斯坦福大学商学院参加一项高管培训课程。美国知名管理学家、《基业长青》作者吉姆·柯林斯(Jim Collins)给学员们讲授的内容是如何打造一家基业长青的优质企业。当柯林斯举出沃尔玛的案例时,雷曼开始认为企业成功的关键是领导人的独到眼光,但后来经过两人热烈的讨论后,雷曼终于认同了柯林斯的观点——在任何领导人带领下都能蓬勃发展的企业,才能实现真正的永续经营。

雷曼随后邀请柯林斯前往巴西讲课,从而开启了两人之间长达20年的友谊。柯林斯说:“(雷曼是)真正的商业天才,能够把这个复杂的世界简化为一个非常简单的理念,再将这个理念贯彻到底……。巴西三雄的远见和智慧,不亚于许多世界一流企业的领导者,例如沃尔特·迪斯尼、亨利·福特、山姆·沃尔顿、盛田昭夫以及史蒂夫·乔布斯。”

雷曼曾说:“当其他人忙于管理资金时,我们投入时间打造自己的企业,只要我们成功建立自己的企业,长期而言,这就是创造财富的最佳做法……梦想无论大小,都得付出努力才能实现,那么不妨将梦想做到最大。”正因如此,雷曼、泰列斯和斯库彼拉三人都将企业的永续经营定为共同的终极梦想。巴西三雄拥有共同的愿景,也共享着同样的行为准则:自律、低调、好学、专注公司运营、培养优秀人才、实施绩效奖励制度等。

巴西三雄在实际操作上分工明确,三人性格各异,专长领域分明。雷曼确定战略,泰列斯掌管并购交易,斯库彼拉则负责经营新事业。他们明白,合作是成功的一大关键,三人经常交流想法和意见,但不干涉彼此的工作领域。拥有掌管企业决策权的人往往要承担一切风险。泰列斯曾总结三人关系道:“

我们一直有着共同的梦想,永远尊重一项事业的领导者,给他发挥的空间,如果船沉了,他也要承担主要责任。

”

巴西三雄的另一个成功因素是他们不与彼此争强好胜。许多企业家会掉入这个陷阱。巴菲特总结到,“你不能对自己的合伙人产生竞争心态,不能因为某人功绩卓越就心生不满。争强好胜在任何合作关系中都是行不通的”。

家族企业体系本身极为复杂,由于经济利益和亲情关系的互相交错,家族企业内部往往冲突不断,兄弟阋墙的例子更是数不胜数。保持单一家族内部的和谐与团结已经十分困难,那么,3G资本背后的巴西三雄作为三个家族又如何能做到长期合作、永续经营呢?

巴西三雄的友谊及信任远超经济上的合作。三个家族在2000年初就拟定了一份股东协议,用以维护下一代家族成员未来的关系。三位创始人共有11个子女:雷曼有两段婚姻,前后育有6个子女;泰列斯育有2个儿子;斯库彼拉则有3个女儿。

三名合伙人定下规矩,下一代不得进入公司工作,最多只能在公司实习一年。“如果合伙人的亲戚能随意进公司,公司里还会有几个卡洛斯·布里托(Carlos Brito,百威英博CEO)和若昂·卡斯卓·内维斯(Joao Castro Neves,美洲饮料CEO)呢?”泰列斯如此解释,“每年我们公司都能收到7万个实习申请,我的基因真有这么强大,能让我的孩子在这7万人里脱颖而出吗?我不相信遗传奇迹——我认为让下一代进公司的做法,会破坏公司文化。”