7月份以来市场预期发生了什么变化?

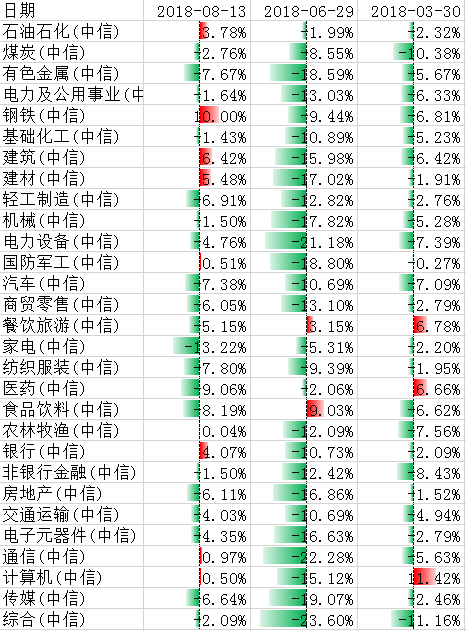

2018年以来,尽管A股市场跌幅巨大,上证综指创两年新低,整体虽是熊市无疑,但我们仍然可以从行业的具体表现来判断市场想法的变化。以中信股票行业指数为例,29个行业里面,上半年只有餐饮旅游、医药和食品饮料三个板块录得上涨,其他板块全部都是下跌,而且跌幅在两位数以上的行业就有23个,上半年的这种市场走势很明显由经济衰退期的配置逻辑所驱动的。

但是7月份以来,情况发生了明显变化,医药、食品和餐饮旅游板块跌幅靠前,而钢铁、建筑、银行和建材板块出现上涨,说明市场的配置逻辑已经发生改变,这种改变是各种宏观信息的渐进性变化对市场逻辑产生重要影响的结果。

表1、中信一级行业指数季度表现

首先,6月份中旬中美贸易谈判急转直下,双方对抗强硬,宣布将于7月份开始互相加征关税,这使原先已经缓和的贸易不确定性预期再次回归;

第二,6月份公布的社会融资规模出现大幅萎缩,实体经济流动性持续紧张,这促使央行采取更进一步的行动,比如增加MLF鼓励银行增加贷款和信用债配置、调整MPA标准等,央行的行动使市场产生了比较强烈的货币政策转向预期,于是股市的衰退逻辑发生变化,原先表现最好的食品医药板块出现下跌;

第三,7月中旬出现了货币政策和财政政策到底谁应该更积极的大争论,这使得政策预期产生了从货币转向财政的微妙变化,7月底李克强主持国务院常务会议,表态积极财政政策要更加积极,此外还提到加快1.35万的地方专项债发行,对必要在建项目要避免资金断供、工程烂尾,推进建设和储备一批重大项目等,这一系列表态不仅使市场产生了扩张性财政政策的预期,而且这种预期也很明显地指向了基建。

于是,从消费到基建的配置逻辑开始出现,包括国债期货的上涨乏力也反映了从放水到基建预期的转变,如果基建预期进一步发酵,那么势必也会到债券市场造成压力,但这种逻辑是否确定和可持续呢?

基建刺激的不确定与确定

预期说到底是一个很模糊的概念,当前市场确实对基建增速的逆转有了较为强烈的预期,但这种预期到底是降幅收窄?是企稳?是小幅反弹?还是大幅反弹?这里面存在着相当大的区别。按照中央政治局会议的提法(补短板)和地方政府去杠杆的现实,基建增速大概率是企稳,最多是小幅反弹,这可能和市场的期待还是有差距的。

而从政策逻辑的角度来讲,大搞基建本身就是混乱和自相矛盾的,大搞基建到底是为了解决什么问题?如果仅仅是为了解决地方政府去杠杆过猛导致的必要基建项目停工或无法开工,那没必要进行大规模扩张;如果是想通过大搞基建来解决宏观经济下行压力,则不仅与金融机构和地方政府去杠杆相抵触,而且扩张性财政政策本身对于民间投资就有挤出效应,如果实体经济流动性仍然紧张,大搞基建无疑又会使实体融资问题雪上加霜。金融去杠杆导致的流动性问题应该采用货币金融手段对症下药加以解决,而不是用基建这种南辕北辙的办法。

此外,去年供暖季北方重点区域停止了大部分土石方作业,今年7月初国务院公布的《打赢蓝天保卫战三年行动计划》又将重点区域扩大至长三角和汾渭平原,城市数量从28个增加至80个,加上近期对长江经济带“共抓大保护,不搞大开发”的全方位舆论宣传以及逐渐落地的相关环保措施,如果真要大搞基建,那势必又将和中长期环保国策形成冲突。

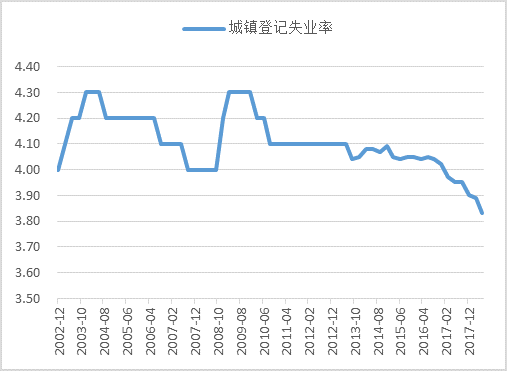

更何况,上半年宏观经济增速仍达到6.8%,城镇登记失业率只有3.83%,并没有必要像某些学者讲的那样,把十四五的基建项目提前到十三五,导致未来政策空间

的

透支

。

图、国内失业率走势

所以可以看到,目前市场的预期其实非常混乱,又是去杠杆,又是大放水,又是搞基建,所以中央政治局会议提的六稳,尤其是稳预期,才显得特别重要。我们有必要回顾从去年十九大、中央经济工作会议,到今年4月份及7月份政治局会议的主要指导思想,以供给侧改革和三大攻坚战为主线的政策大方向并没有发生改变,发生变化的只是局部的微调。

不过,基建预期对于今年以来持续下跌的股市来说可谓久旱逢甘霖,市场抓住了这根稻草自然不会轻易放弃,所以此时给基建泼冷水的观点并不重要,只有等待真正的数据出来,市场预期才会出现扭转。

当然,在基建的不确定性当中,我们仍然需要找出确定的领域,毕竟中国仍然是一个发展中国家,各个区域的基础设施发展存在较大不平衡,虽然总量大扩张时代已经过去,但一些基建领域仍然存在短板,所以我们对基建的分析不是站在经济刺激的角度,而是立足于补短板,考虑当前还有哪个基建领域需要加大投入,这就需要进行细分。一个是地方政府投资的基建可能受去杠杆的影响仍然比较大,但中央政府和部委主导的投资项目有望加快,这是可以切入分析的一个方面;另一个确定性较强的就是近期市场比较关注的铁路投资问题。

铁路投资的重点并不在于市场热议的所谓“重返8000亿”,因为从2014以来每年的铁路固定资产投资都在8000亿上下,即使没有超过8000亿,差额也不会超过300亿,所谓的“重返”只是针对于年初所提的政府工作报告目标而言,但是总量上并不会产生什么刺激效应。

铁路投资的重点在于货运结构调整,也即自2016年以来的公路运输整治和公转铁改革,推行这一改革的原因是多方面的。我国铁路货运占全部货运比重非常低,从1979年的20%左右下降至2017年的不到8%,这一比例在国际上是偏低的,比如美国铁路货运占比就在40%左右。以公路运输为主的货运结构带来了两个问题,一是机动车污染问题,机动车污染是大气污染的重要来源,货车污染更甚。环保部6月份发布的《中国机动车环境管理年报2018》显示,2017年全国货车排放的一氧化碳(CO)、碳氢化合物(HC)、氮氧化物(NOX)和颗粒物(PM)占机动车排放总量的比例分别高达32%、38.2%、68.3%和77.9%,而货车保有量占全国汽车保有量的比例仅有11.2%,可见货车是机动车污染排放的主要来源;二是运输成本问题,公路运价是铁路运价的3-5倍,为了节省运费,又衍生了超载、劣质燃油、偷逃税费等问题,造成更大的安全隐患和环保污染。

所以加快铁路货运投资,不仅能起到稳增长的作用,而且对经济社会的可持续发展有重要意义。无论是从环保还是降成本的角度,铁路货运都是未来重点发展和最具确定性的基建领域。近期国务院发布的《打赢蓝天保卫战三年行动计划》提出:“大幅提升铁路货运比例,到2020年,全国铁路货运量比2017年增长30%,京津冀及周边地区增长40%、长三角地区增长10%、汾渭平原增长25%;推动铁路货运重点项目建设。加大货运铁路建设投入,加快完成蒙华、唐曹、水曹等货运铁路建设。大力提升张唐、瓦日等铁路线煤炭运输量。在环渤海地区、山东省、长三角地区,2018年底前,沿海主要港口和唐山港、黄骅港的煤炭集港改由铁路或水路运输;2020年采暖季前,沿海主要港口和唐山港、黄骅港的矿石、焦炭等大宗货物原则上主要改由铁路或水路运输。钢铁、电解铝、电力、焦化等重点企业要加快铁路专用线建设,充分利用已有铁路专用线能力,大幅提高铁路运输比例,2020年重点区域达到50%以上”。因此,建议投资者关注细分的铁路货运板块。

被贸易战担忧抹杀的乐观因素

近期市场之所以会产生各种政策放松的预期,最主要的依据之一,是未来贸易前景的不确定性,或者更确切地说,是对贸易增长悲观预期的过度反应。不过,在7月份中美开始实质性互相加征关税之后,最新公布的贸易数据并没有出现放缓。7月份以美元计价的进出口总额同比增长18.8%,其中出口增长12.2%,环比多增1个百分点,同比多增5.86个百分点,进口增长27.3%,环比多增13.2个百分点,同比多增16个百分点。

就当前情况实事求是来看,市场确实存在担忧过度的情况,而且我们也不能忽视了可能促进贸易增长的乐观因素,比如人民币自4月份以来已经贬值近10%;比如欧美国家经济复苏前景仍属乐观,美国消费支出增长非常强劲等等。总而言之,如果下半年贸易增长并未出现如市场所预期的大幅放缓,那么对于当前的基建或放水预期也会产生较大冲击,如果这种情况发生的话,之前受贸易战影响最大的电子元器件板块以及其他出口收入占比较高的公司股价也将出现较大幅度的反弹。