1.“住房消费”为主的住房保障功能。

近年,随着住房公积金的提取使用范围的

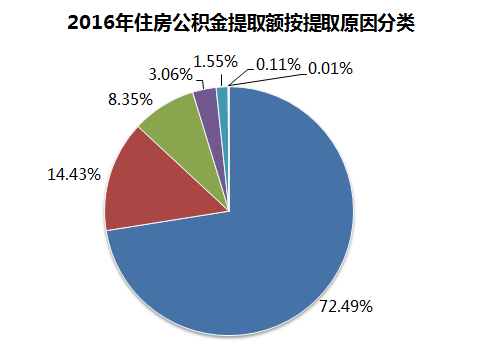

不断拓展,提取金额迅速上升。2014年本市住房公积金提取金额为447.18亿元,2016年达到659.37亿元,三年内上升了47.45%。通过提取分享公积金红利的职工达到200多万人。数据显示,职工提取住房公积金的用途主要以“住房消费”为主,突出了住房公积金主要用解决住房问题的功能。以2016年为例,提取金额中住房消费类提取(含偿还购房贷款本息,购买、建造、翻建、大修自住住房,租赁住房等)占83.91%;非住房消费类提取(含离休和退休,完全丧失劳动能力并与单位终止劳动关系,户口迁出本市或出境定居等)仅占16.09%。

数据来源:《上海市住房公积金2016年年报》

2.对职工偿还“购房贷款”的减压功能。

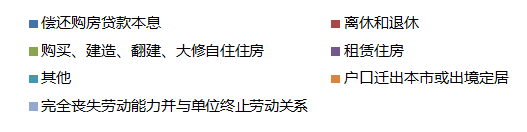

2016年,职工购房家庭利用住房公积金偿还购房贷款本息金额478.00亿元,占本年提取总额的72.49%,其中偿还公积金住房贷款本息287.43亿元,占偿还购房贷款本息金额的60.13%;偿还商业银行住房贷款本息190.57亿元,占偿还购房贷款本息金额的39.87%,低利率的特点切实降低了中低收入职工的购房成本,也减轻了职工偿还贷款的压力。

数据来源:《上海市住房公积金2016年年报》

3.助力“购租并举”的人才支持功能。

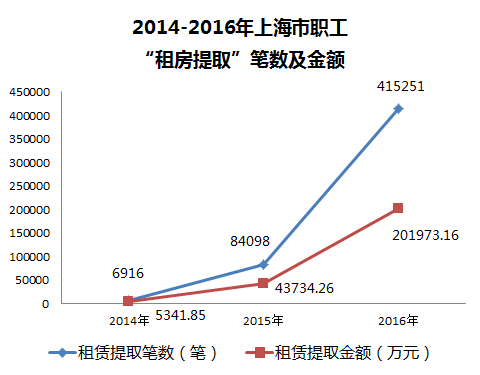

2016年共有18.3万户家庭通过住房公积金个人贷款购买自住住房;至2016年底,累计支持233.81万户缴存职工家庭通过住房公积金贷款实现购房梦想。同时,本市公积金管理部门积极落实本市“购租并举”的住房政策,通过降低审核门槛、简化审核流程,让更多的职工提取住房公积金支付房租,解决刚需,降低成本,安居乐业。2014-2016年,“租房提取”办理笔数从6916笔增加到41.53万笔,提高了60倍,年均提高20倍;“租房提取”金额从5341.85万元增加到20.19亿元,提高了38倍,年均提高12倍强。

数据来源:上海市住房公积金历年年报

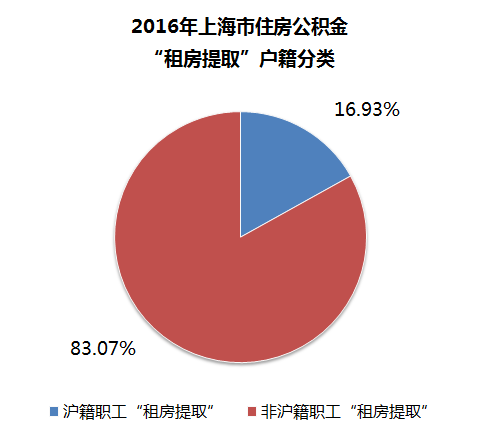

另外,本市住房公积金管理部门积极配合上海“科创中心”建设,通过“租房提取”有针对性地帮助尚未购房的“新上海人”解决在沪住房问题。以2016年为例,非沪籍职工“租房提取”金额为16.78亿元,占本市“租房提取”总金额的83.07%。

数据来源:《上海市住房公积金2016年年报》

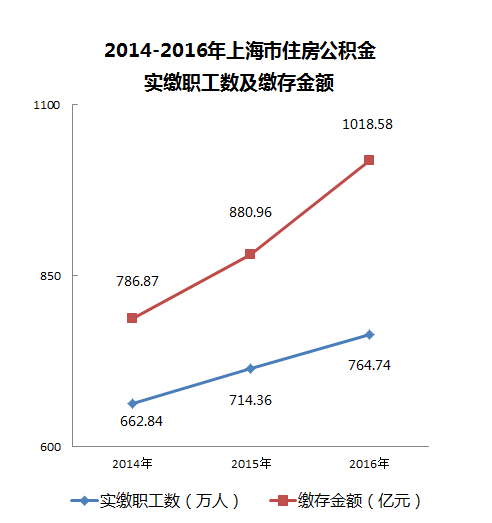

1.实缴单位数、实缴职工数、缴存金额三项主要指标连年增长。

随着住房公积金政策红利的不断释放,住房公积金制度的吸引力不断增强,越来越多的单位和职工主动加入到住房公积金制度中来,本市住房公积金实缴单位数、实缴职工数、缴存金额三项主要指标连年增长。2014-2016年,实缴单位数三年内增加了10.38万家,上升幅度为49.41%;实缴职工数增加了101.90万人,上升幅度为15.37%;缴存金额2016年突破1000亿元,三年内增加了237.71亿元,上升幅度为29.45%。

数据来源:上海市住房公积金历年年报

数据来源:上海市住房公积金历年年报

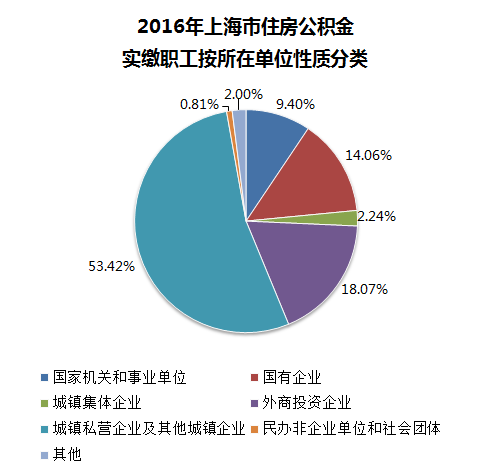

2.“非公单位”占比较大且呈逐年上升趋势。

近年来,上海非公经济保持了良好的发展态势。很多非公单位认识到住房公积金对人才的吸引力,主动为企业职工缴交住房公积金,一方面使职工权益得到很好维护,另一方面也为企业留住了人才,增强了企业的竞争力。从实缴职工所在单位性质看,2016年公有制单位(含国家机关和事业单位、国有企业、城镇集体企业)实缴职工数占实缴职工总数的25.7%,非公单位(含外商投资企业、城镇私营企业及其他城镇企业、民办非企业单位和社会团体等)实缴职工数则高达74.30%。

数据来源:《上海市住房公积金2016年年报》

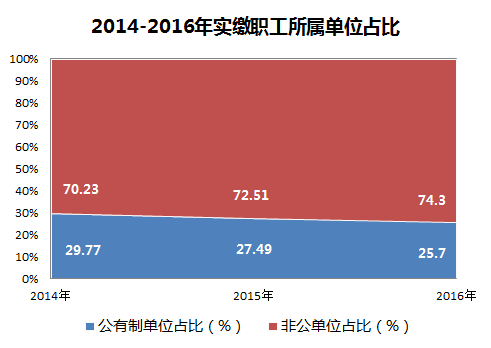

非公单位的实缴职工数占实缴职工总数的比例自2014年以来一直超过70%,并且呈逐年上升的趋势。

数据来源:上海市住房公积金历年年报

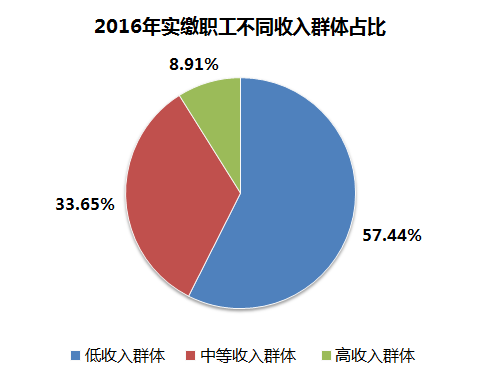

3.中低收入职工群体为缴存主力。

本市住房公积金实缴职工中,中低收入群体占91.09%,高收入群体占8.91%,中低收入群体纳入到住房公积金制度中,便于让中低收入群体更好地享受住房公积金的制度红利。

数据来源:上海市住房公积金历年年报

4.“法定+自愿”的缴存形式既保障了职工权益,又为企业实现降本减负。