特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

沪上代表性国有上市公司,老字号珠宝龙头。

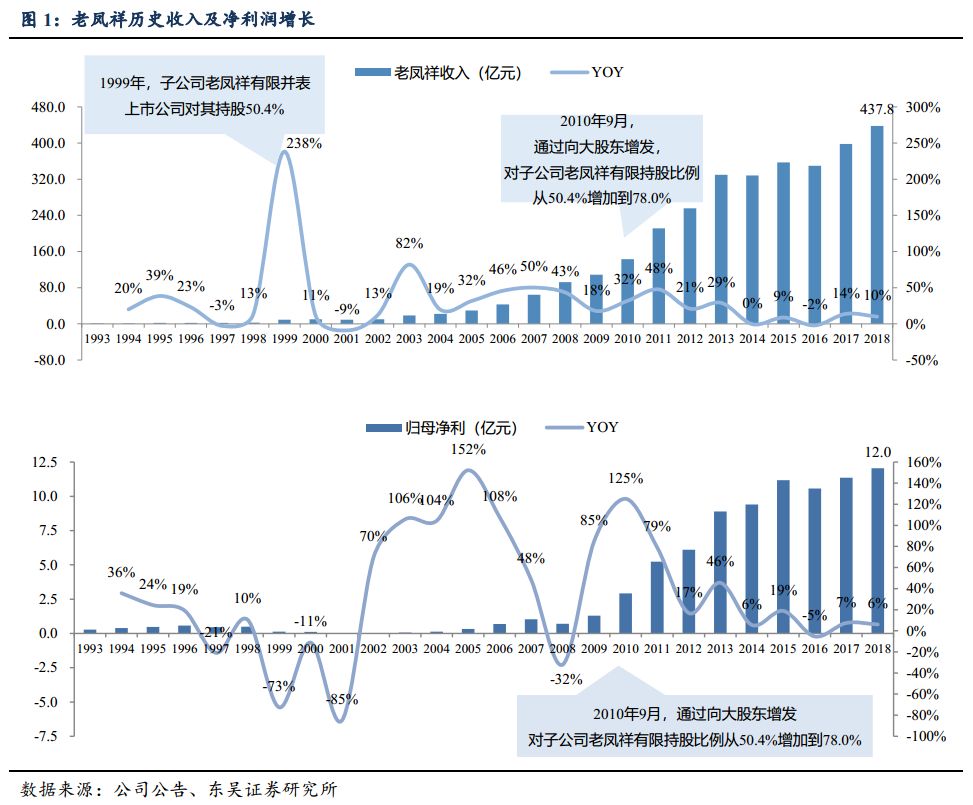

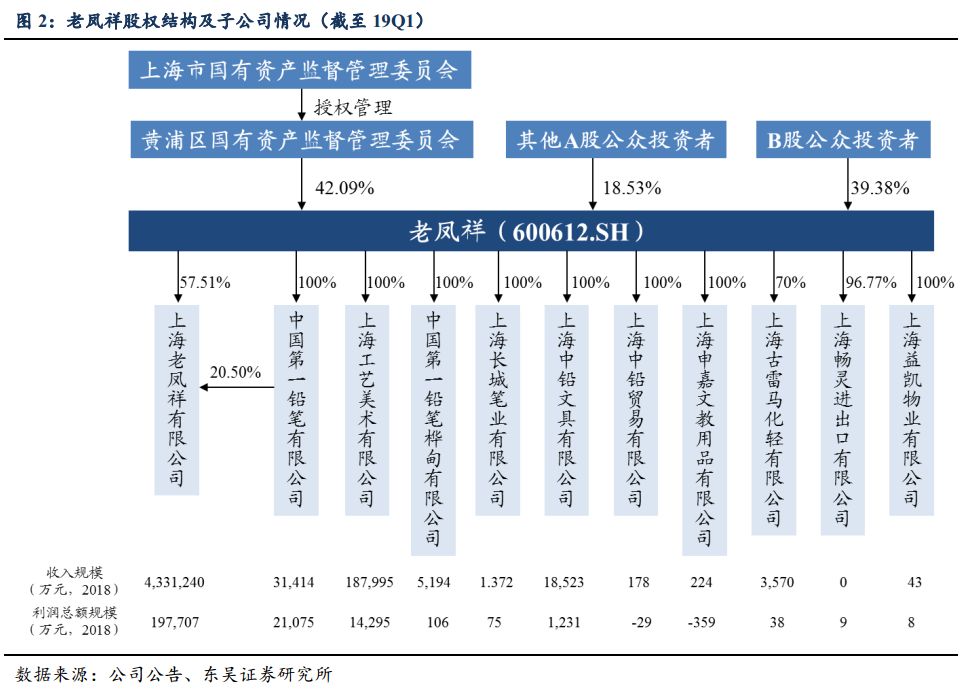

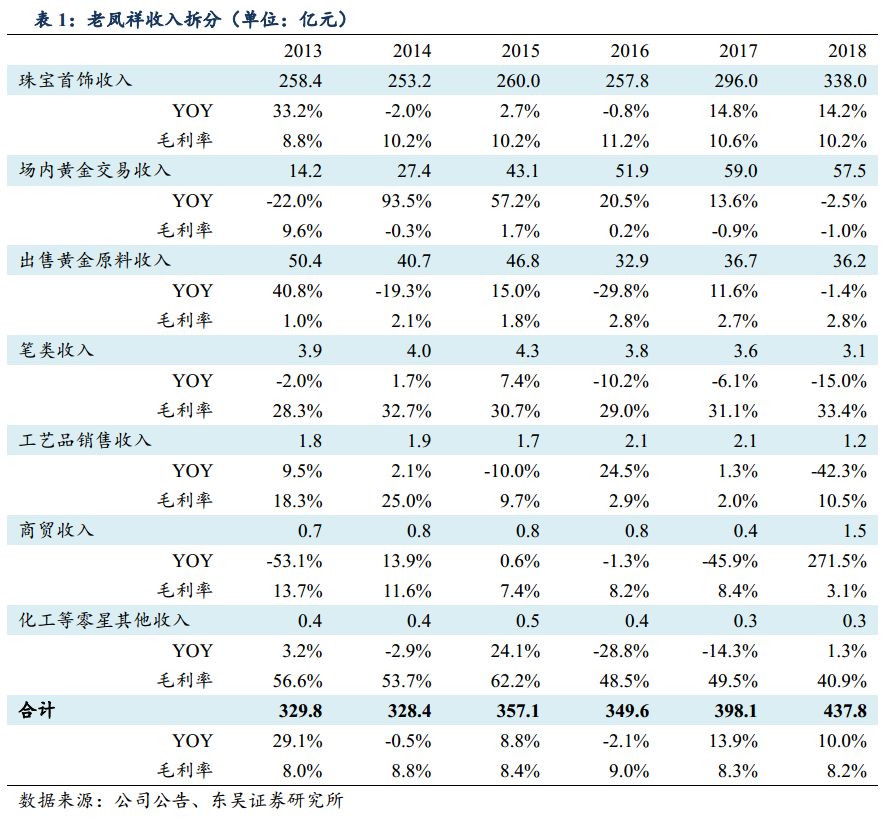

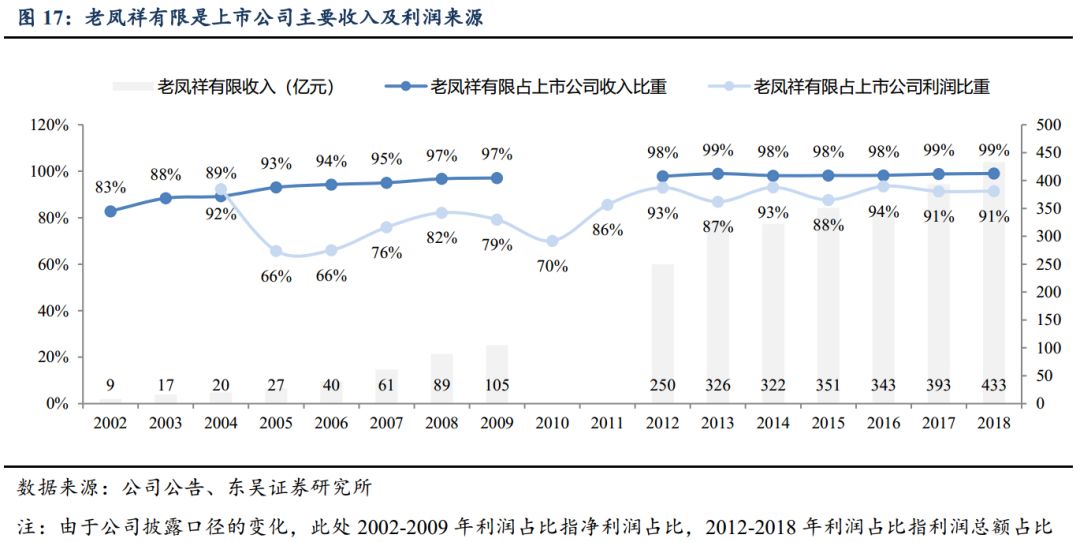

“老凤祥”品牌起源于1848年慈溪费氏创立于上海的凤祥裕记银楼,截至2018年,历史超过170年的老凤祥收入规模达到437.8亿元,净利润规模15.6亿元,业务涵盖珠宝、笔业、工艺品、商贸等等;而作为其业务核心的控股子公司老凤祥有限2018年实现收入433.1亿元,利润总额19.8亿元,上市公司对其持股比例达到78.01%(直接持股57.51%,间接持股20.50%)。

珠宝首饰行业:

龙头增长空间仍广阔,黄金仍为消费主力。

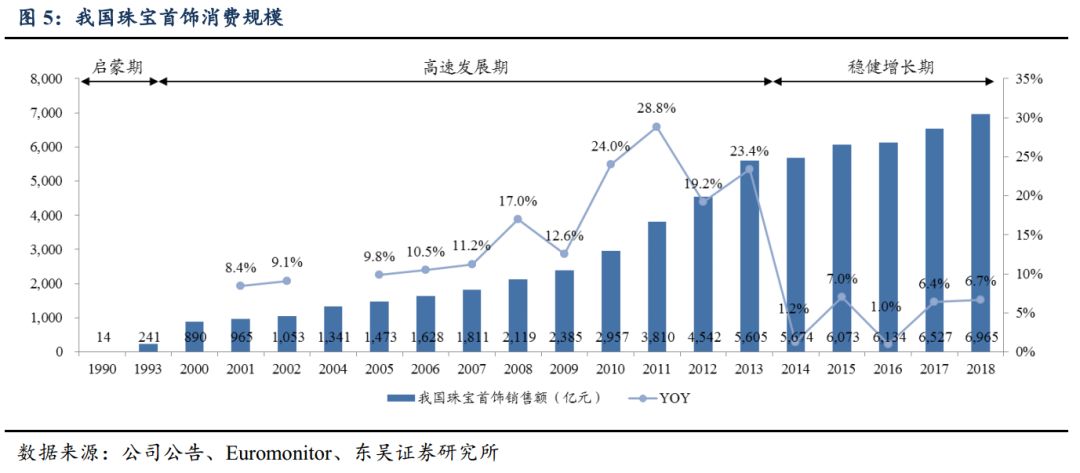

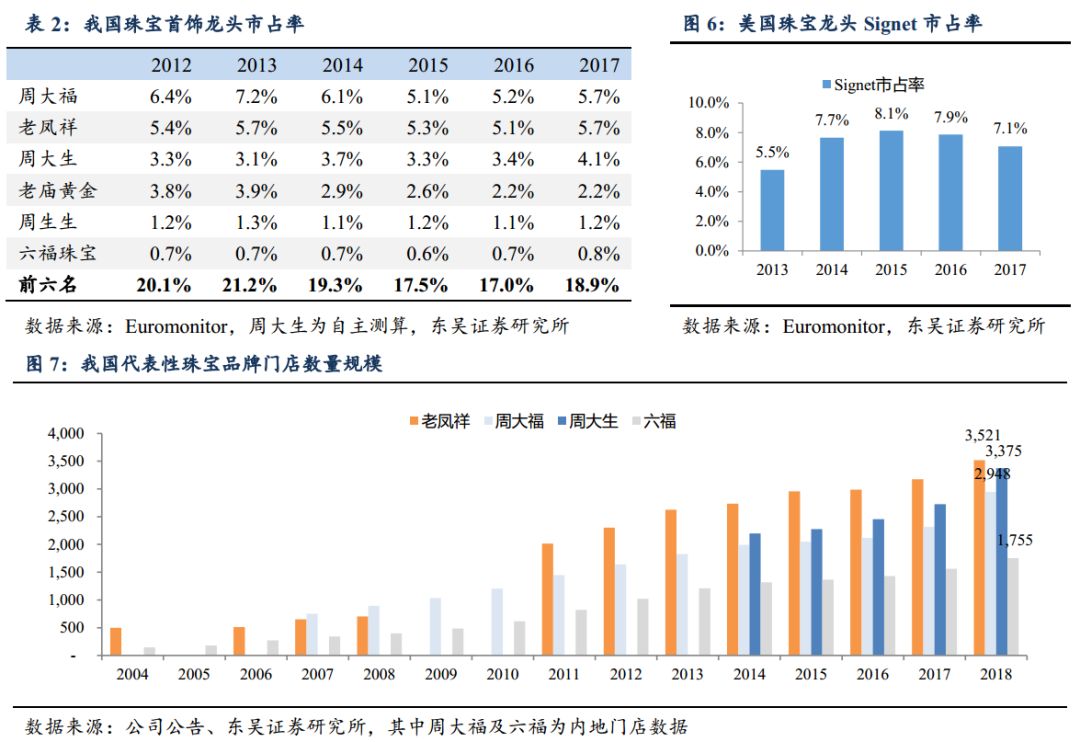

2018年全国珠宝首饰行业规模接近7000亿元,周大福、老凤祥为首的前六大珠宝品牌市占率保持20%上下波动。

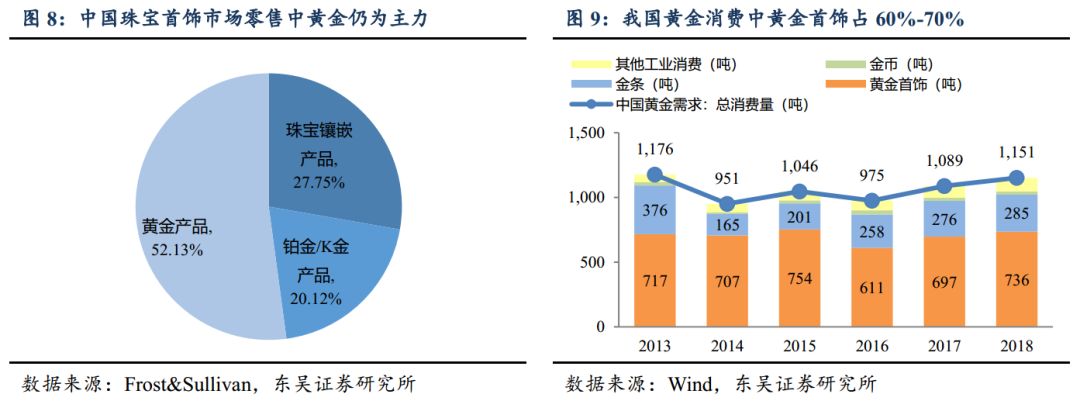

从珠宝首饰整体消费结构来看,黄金仍是珠宝消费中最主要的品类,而黄金消费中黄金首饰和金币金条为主要需求,分别可以反映黄金的消费和投资两种属性,两者合计占比达到国内黄金消费量90%以上。

我们认为黄金首饰的销售更多受到宏观影响,在整体消费环境稳定的情况下,金价慢涨利好黄金首饰的消费;而在黄金价格出现明显波动的情况下,黄金的投资价值更为显著,利好金币金条消费)。

龙头基本面长年表现稳健,股价表现与行业景气度高度吻合。

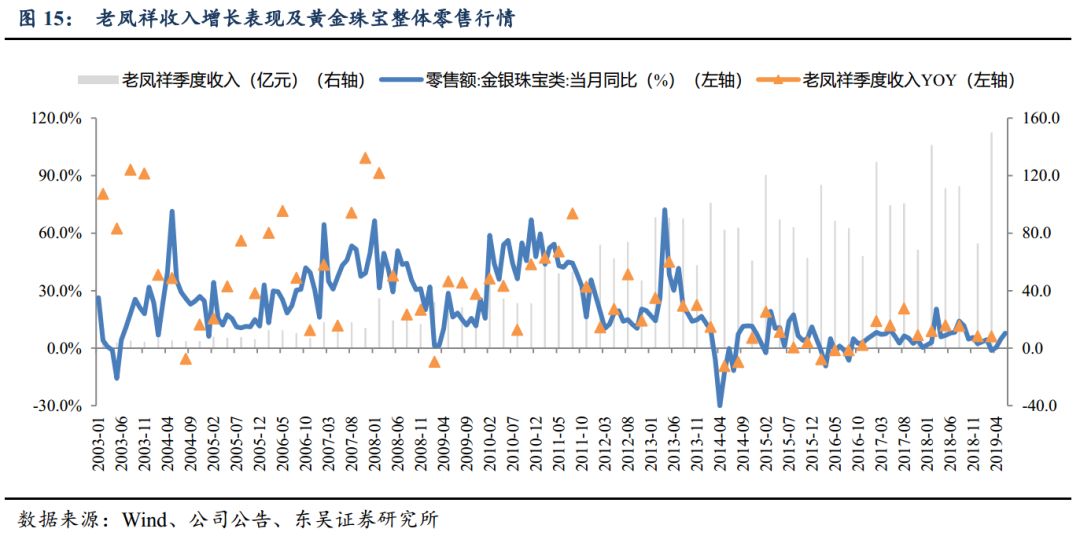

纵观老凤祥发展,2011年前的行业高速发展期其抓住东风进行了迅速的渠道扩张,跑马圈地成功,增速表现优于行业整体;11年后社零增速整体回落带动金银珠宝消费增长中枢回落,老凤祥仍然保持了与行业相吻合的增速,体现出作为龙头的竞争力和增长稳健性。

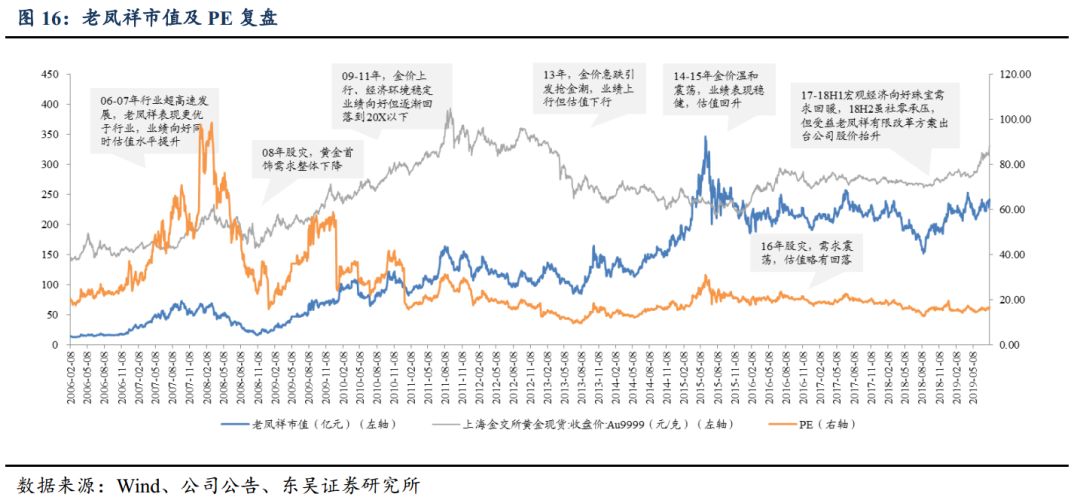

而复盘其市值表现可以发现,绝大多数时候市值涨跌和公司基本面数据吻合,即符合金银珠宝行业整体零售趋势,

除了2015年的牛市以及随后16H1的股灾带来的一轮非理性涨跌,以及18H2在金银珠宝零售整体低迷环境下,公司由于老凤祥有限股改推进顺利带来的一波市值逆势上涨。

核心子公司老凤祥有限的股权归属也是市场关注的焦点之一。

尤其值得关注的是2010年通过向黄浦区国有资产管理委员会增发将上市公司对老凤祥有限的持股比例提升至78.01%,以及2018年盘活自然人及职工持股会股权、引入国新控股成为战略投资者,这两段时期公司市值都实现了显著的上行。

盈利预测与投资评级:

我们预计公司19/20/21年整体营业收入增速分别达到10.9%/9.7%/9.4%至486/533/583亿元,归母净利同增13%/13%/12%至13.7/15.4/17.4亿元,对应PE17/15/14X,公司作为以黄金业务为主的珠宝首饰龙头在过去年份展现出了收入和业绩增长的强稳健性,考虑当前估值在历史低位、同时兼有金价回升预期,具有配置价值,首次覆盖给予“买入”评级。

风险提示:

金价剧烈波动带来的风险,宏观经济增长放缓带来的需求下滑风险

170年历史沪上老牌金银珠宝龙头

。

“老凤祥”品牌起源于1848年慈溪费氏创立于上海的凤祥裕记银楼,1996年经上海第二轻工业局同意,上海老凤祥首饰总厂、上海宇宙金银饰品厂、上海珠宝玉器厂、上海工艺美术总公司首饰研究所、上海大同行珠宝首饰汇市等五个国有企业改制重组为上海老凤祥有限公司,“老凤祥”商标亦归属后者。

上市公司“老凤祥”前身则为1993年上市的“第一铅笔”(主营铅笔、圆珠笔制造及销售),后1999年上海老凤祥有限公司重组, “第一铅笔”成为其控股股东从而发展为珠宝+笔业双主业上市公司;随老凤祥有限业务不断壮大以及上市公司对其持股比例的提升,2009年,上市公司正式更名为“老凤祥”。

截至2018年,老凤祥收入规模437.8亿元,净利润规模15.6亿元,归母净利12.0亿元,

业务涵盖珠宝、笔业、工艺品、商贸等等;

而作为其业务核心的控股子公司老凤祥有限2018年实现收入433.1亿元,利润总额19.8亿元,上市公司对其持股比例达到78.01%(直接持股57.51%,间接持股20.50%)。

作为上海代表性国有企业股权结构清晰。

从持股结构来看,老凤祥第一大股东为黄浦区国有资产监督管理委员会,其受上海国有资产监督管理委员会委托对老凤祥业务进行管理,对上市公司持股比例达到42.09%;此外,公司A股及B股公众投资者分别持股比例达到18.53%和39.38%。

另截至2018年,公司共有11家子公司,除了核心子公司上海老凤祥有限外,上海工艺美术有限公司、中国第一铅笔有限公司收入及利润规模亦较为可观,18年收入规模分别达到18.8/3.1亿元,利润规模总额达到1.43/2.11亿元。

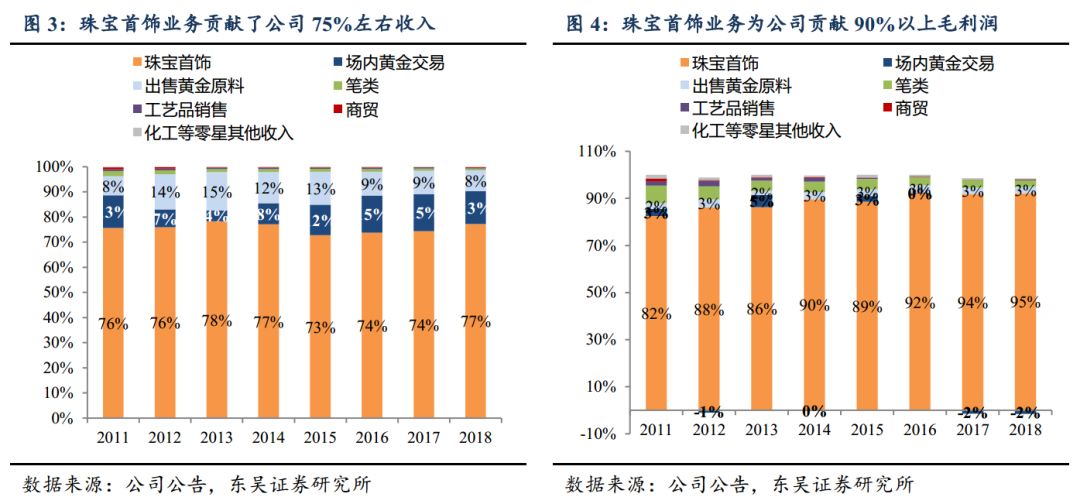

珠宝首饰销售为核心业务,是公司最主要收入及利润来源。

2018年公司珠宝首饰业务收入达到338亿元,收入/毛利润占公司全部业务比重分别达到77%/95%,

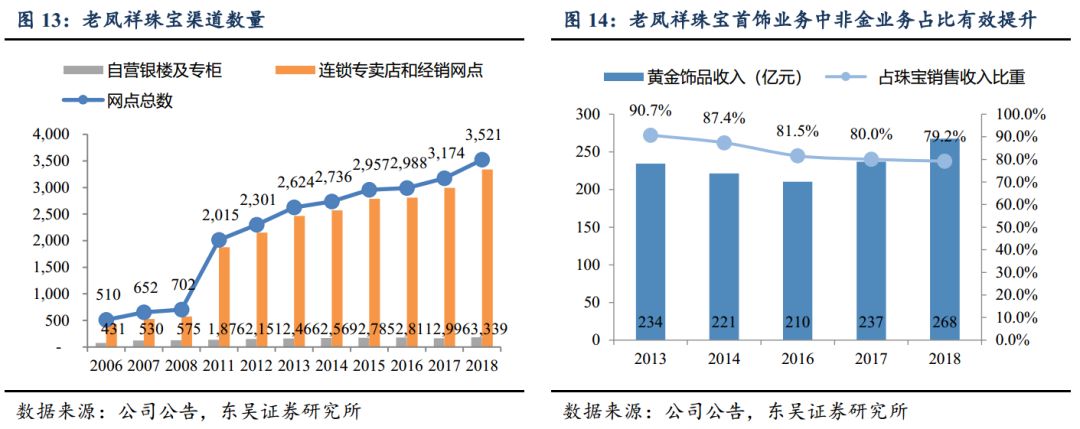

截止2018年该业务通过遍布全国的3521个网点销售“老凤祥”品牌珠宝首饰(自营/批发渠道分别为182/3339个),

其中黄金饰品销售收入占比达到79%。

除珠宝首饰业务外,公司收入占比较高的业务包括场内黄金交易(主要为黄金铂金现货全额交易、黄金延期交收交易、黄金租赁交易和黄金远期交易等套保业务,

18年收入占比13%)、出售黄金原料(18年收入占比8%),加上前文提到的珠宝首饰业务,公司收入98%与黄金首饰业务相关;

此外另有少量笔类、工艺品等业务收入。

珠宝首饰行业:龙头增长空间仍广阔,黄金仍为消费主力

2.1 行业整体规模近7000亿,龙头格局稳定,市占率仍有提升空间

改革开放后我国珠宝首饰行业发展主要可以分为以下几个阶段:

1)恢复期:

80年代初-90年代初,此阶段对珠宝首饰生产消费的限制消失,85年国务院更发布了《关于加快黄金饰品生产和做好储备、销售工作的报告》鼓励产业发展,行业从停滞期走出;

2)启蒙期:

90年代初至2000年前,此阶段以少数海外奢侈品牌以及以周大福为首的港资品牌进驻为标志,消费者逐渐建立珠宝品牌认知,内资老牌银楼如老凤祥亦在本阶段实现重组发展;

3)高速发展期:

2000-2013年,国内经济迅速发展带来的行业需求(消费+投资)爆发式增长,内外资品牌百花齐放,行业增长在2011年达到高点,01~13年CAGR超过16%,行业规模从965亿上升至超过5600亿元;

4)稳健增长期:

2014年以来,随着宏观经济增速下行以及反腐倡廉带来的影响行业整体增速中枢回落至单位数,18年整体规模达到6965亿元。

消费者重视品牌背书,老牌珠宝龙头市占率较稳定,市场集中度仍有提升空间。

珠宝行业产品单价高,兼具佩戴、收藏、投资价值,由此格外重视品牌及品质背书,利于历史长、渠道多、营销力度大、曝光度高的龙头品牌发展。从我国市场来看,周大福、老凤祥为首的前六大珠宝品牌市占率保持20%上下波动(15、16年有所下降但17年再次回升),单品牌来看,

港资龙头周大福以及内资龙头老凤祥市占率显著领先其他品牌,近年市占率在5%-6%之间,相较美国第一大珠宝零售商Signet7%-8%的市占率仍有提升空间。

各龙头也积极通过门店拓展占领空白市场,目前各品牌中渠道数量最多为老凤祥(截至18年共3521家),周大生其次(截至18年共3375家),周大福内地渠道数量则为2948家。

2.2 黄金首饰仍是消费主力,需求与宏观消费环境及金价相关

从珠宝首饰整体消费结构来看,黄金仍是珠宝消费中最主要的品类,

黄金产品消费占珠宝零售额52%,而从典型的珠宝公司如老凤祥来看,黄金饰品占据其珠宝首饰业务收入的80%。

黄金消费中黄金首饰和金币金条为主要需求,分别可以反映黄金的消费和投资两种属性,两者合计占比达到国内黄金消费量90%以上。

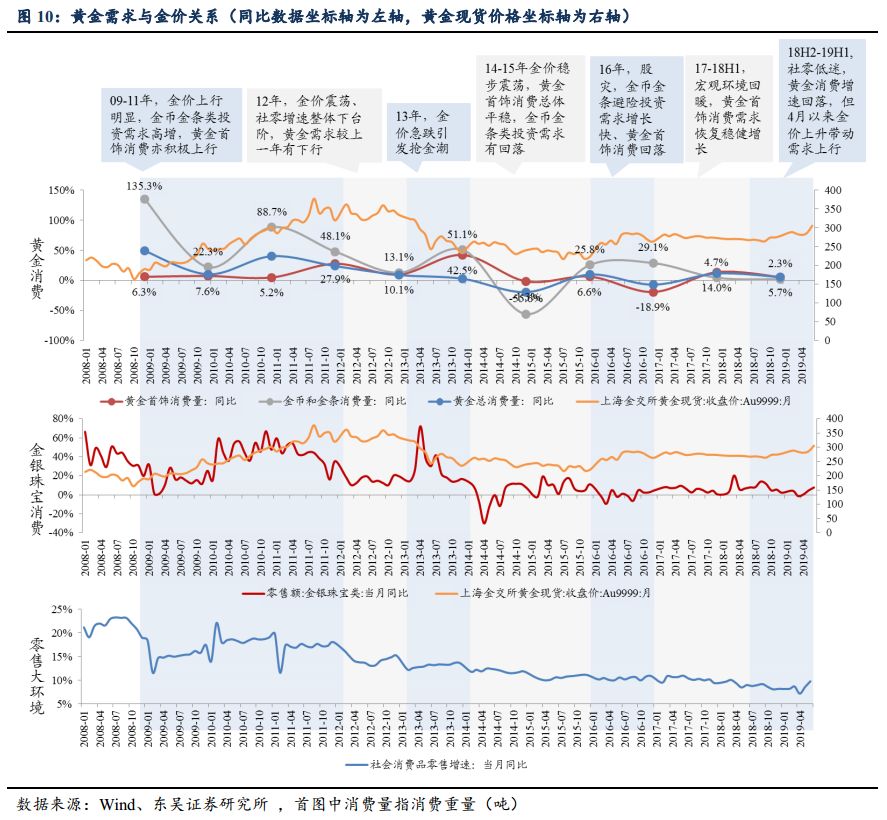

我们认为黄金首饰的销售更多受到宏观影响,在整体消费环境稳定的情况下,金价慢涨利好黄金首饰的消费;而在黄金价格出现明显波动的情况下,黄金的投资价值更为显著,利好金币金条消费。

1)黄金价格上涨时:

(a)金价长期形成上涨局面同时整体宏观经济稳定的情况下,

黄金的投资和消费需求均较为明显,金银珠宝的消费和金条消费的增速一直处于高位(09~11年);

(b)金价快速上涨但是整体宏观经济变化波动较大的情况下,

变现能力相对较弱的黄金首饰需求下滑出现下滑,而投资属性明显更强的金币金条的需求则会明显提升(16年)。

2)黄金价格大幅下跌时:

市场出现“抢金潮”,首饰和金条的需求均出现大幅上升(13年)。

3)黄金价格震荡或持续阴跌时:

黄金投资属性减弱(金条金币需求明显下降),消费属性增强,其零售额增速更接近当时的整体社会零售增速(12年、14~15年、17~18年)

基本面及复盘:股价表现与行业整体景气度高度吻合,老凤祥有限股权变更亦为股价上涨重要催化

3.1 龙头基本面长年表现稳健,股价表现与行业景气度高度吻合

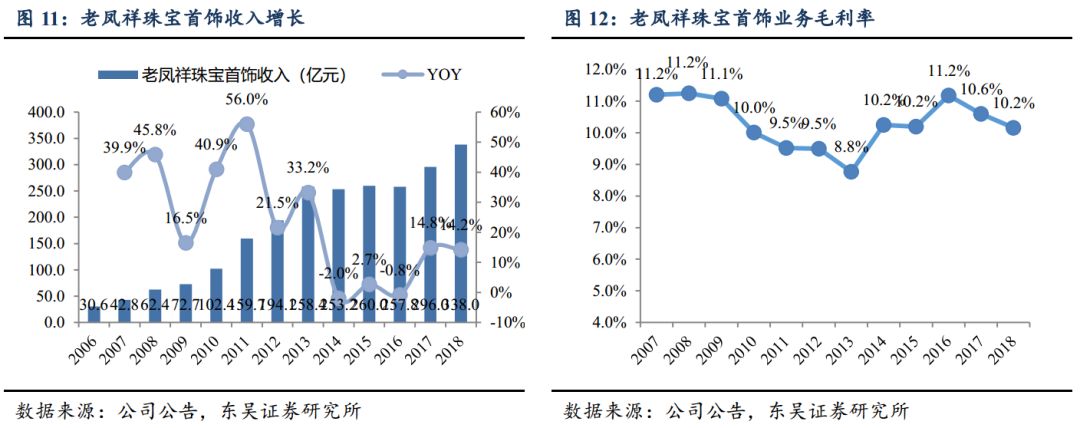

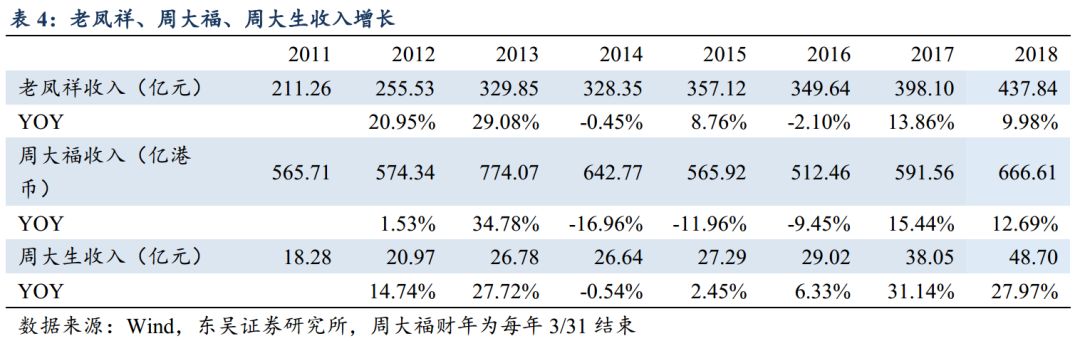

老凤祥:凭借独一无二的品牌历史、优质产品及广泛下沉渠道金银珠宝品牌中屹立不倒,2017年总体收入规模达到398亿,珠宝首饰销售规模达到296亿,上市至今增长高度稳健:

1)170年老字号民族品牌,多渠道宣传投入维持曝光度。

作为创始于清朝道光年间的老牌银楼,老凤祥本身历史悠久,品牌号召力强大;2008年起又聘请家喻户晓的演员赵雅芝作为代言人至今,强化国民珠宝品牌印象;同时公司积极赞助、参与各类文化盛事如“芭莎珠宝”年度盛典、上海首饰博览会、国际首饰文化节等展示设计水准,并在2018年品牌170周年华诞季举办包括青年珠宝首饰设计大赛、“老凤祥·为爱祈福”公益活动、赞助东方卫视18-19跨年晚会,进行积极的品牌宣传。

2)设计创新不断,高利润率非金产品占比逐渐提升。

截至18年老凤祥旗下中国工艺美术大师8名(全国共89名)、上海工艺美术大师16名、高级工艺美术师26名、高级技师44名,设计人才济济,产品系列也拓展为首饰八大类,并将珊瑚、珐琅等新门类纳入产品链,

考虑非金首饰、工艺品利润率更高,非金产品占比的有效提升(由13年9.3%上升至18年的20%)将有利于公司珠宝首饰业务盈利能力的长期上行。

3)东莞素金+镶嵌两大季度产能持续提升,保证品质稳定性。

14年建成的东莞素金基地

具备超过100台自动化首饰机械,项目三年已收回全部投资,18年总出货量达到42.92吨,

整体生产加工能力将超50吨(自产比例35%,公司18年黄金销售量在114万吨)

;投资5000万元的东莞镶嵌生产基地17年8月开始运营,拥有3条生产线并引进了德国3D首饰打印装备和日本精密铸造机,18H1已实现盈利,截至18年自产镶嵌首饰达到57万件(自产比例52.5%),

未来规划年产80-100万件镶嵌首饰。

4)积极的渠道下沉,产品销售全国覆盖率超过90%,提升认知度。

截至18年老凤祥网点总数到到3521家,其中自营银楼和专柜/连锁加盟网点达到182/3339家,其中海外门店达到19家。

由于渠道95%为经销商管理,公司重视优化总经销及下属经销商、专卖店三级经销网络管控模式,强化市场监督,截至17年已经成立3家区域合资公司(河南、山东、重庆)以及24家区域总经销商

,实现各省份业务有效管理,并持续进行积极的渠道扩张和下沉,进一步巩固已有渠道优势。

纵观老凤祥发展,

2011年前的行业高速发展期其抓住东风进行了迅速的渠道扩张,跑马圈地成功,增速表现优于行业整体;11年后社零增速整体回落带动金银珠宝消费增长中枢回落,老凤祥仍然保持了与行业相吻合的增速,

体现出作为龙头的竞争力和增长稳健性。

而复盘其市值表现可以发现,多数时候市值涨跌和公司基本面数据吻合,即符合金银珠宝行业整体零售趋势,

除了2015年的牛市以及随后16H1的股灾带来的一轮非理性涨跌,以及18H2在金银珠宝零售整体低迷环境下,公司由于老凤祥有限股改推进顺利带来的一波市值上涨。

3.2. 核心子公司老凤祥有限的股权归属也是市场关注的焦点之一

作为老凤祥的核心子公司,老凤祥有限是老凤祥珠宝首饰、黄金业务的运营主体,近年贡献了上市公司98%-99%的收入规模以及90%左右的利润,其股权变更始终是市场关注焦点。

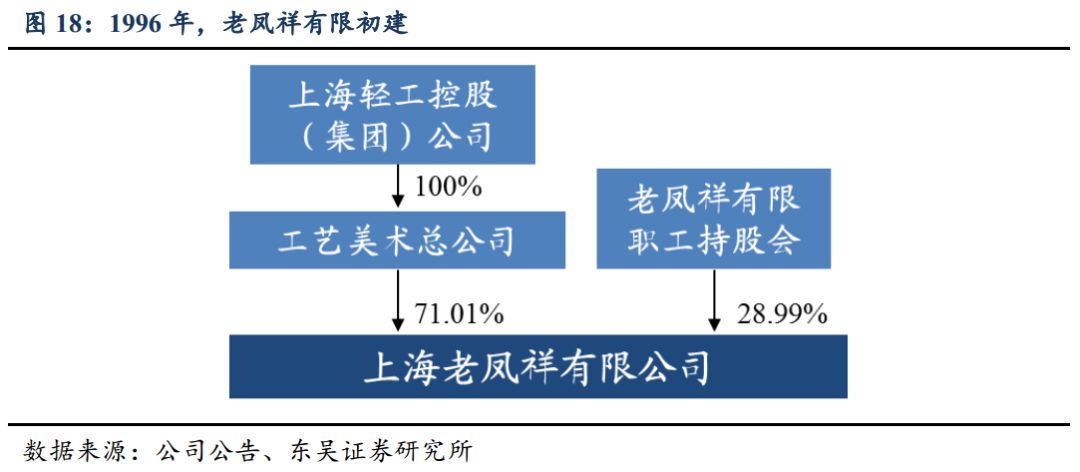

1996年4月,

上海第二轻工业局同意,由上海老凤祥首饰总厂、上海宇宙金银饰品厂、上海珠宝玉器厂、上海工艺美术总公司首饰研究所和上海大同行珠宝首饰汇市等五个国有企业改制重组为上海老凤祥有限公司。

1996年12月,

上海市经委同意老凤祥有限建立职工持股会,工艺美术总公司/老凤祥有限职工持股会分别占注册资本71%/29%。

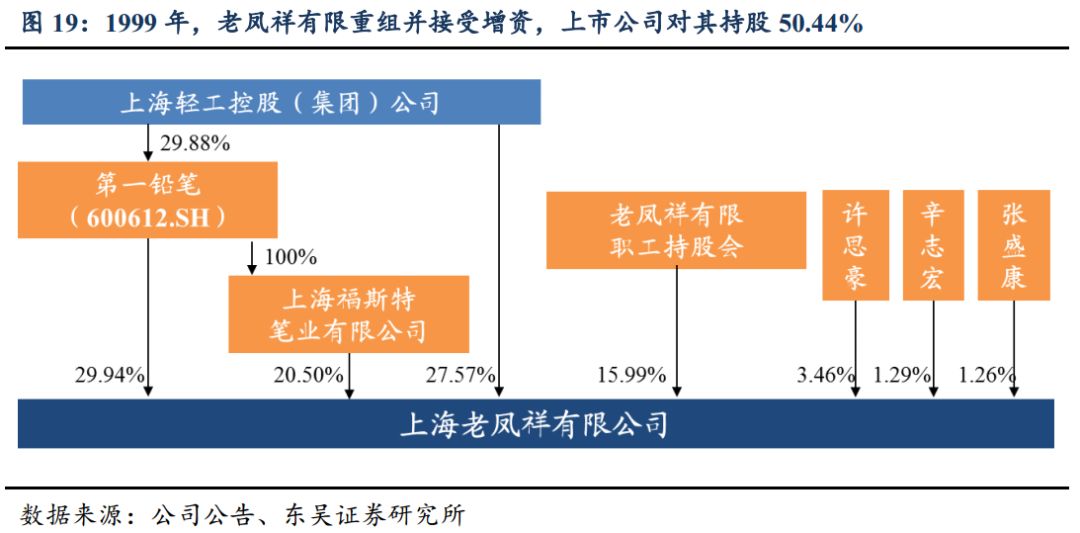

2)1999,老凤祥有限重组并接受增资,上市公司对其持股50.44%(直接持股29.94%/间接持股20.50%)。

1999年6月,老风险有限经历重组成为多元投资有限公司;10月,上海轻工控股(集团)公司对其增资,上市公司从而对其直接持股29.94%/间接持股20.50%。

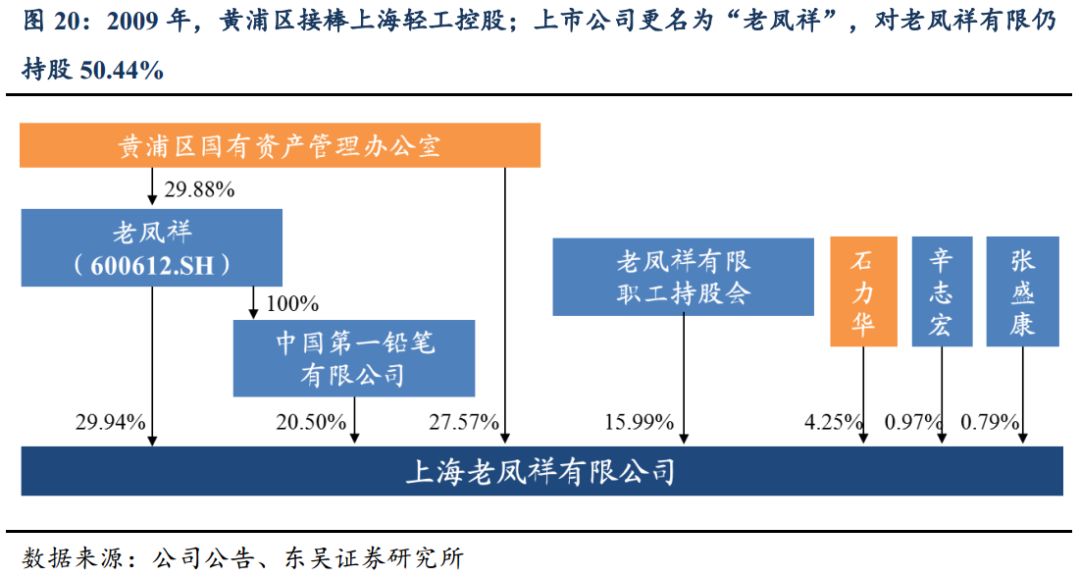

3)2009,上市公司更名为“老凤祥”,对老凤祥有限仍持股50.44%。

2004年4月,

老凤祥现任董事长石力华与许思豪、辛志宏、张盛康签署了股权转让协议,开始持有老凤祥有限股份;

2005年4月,

上海市国资委将上海轻工控股持有的第一铅笔股份有限公司以及老凤祥有限的股权划转至黄浦区国有资产管理办公室;

2009年7月,

上市公司更名为老凤祥,上海福斯特笔业有限公司更名为中国第一铅笔有限公司。

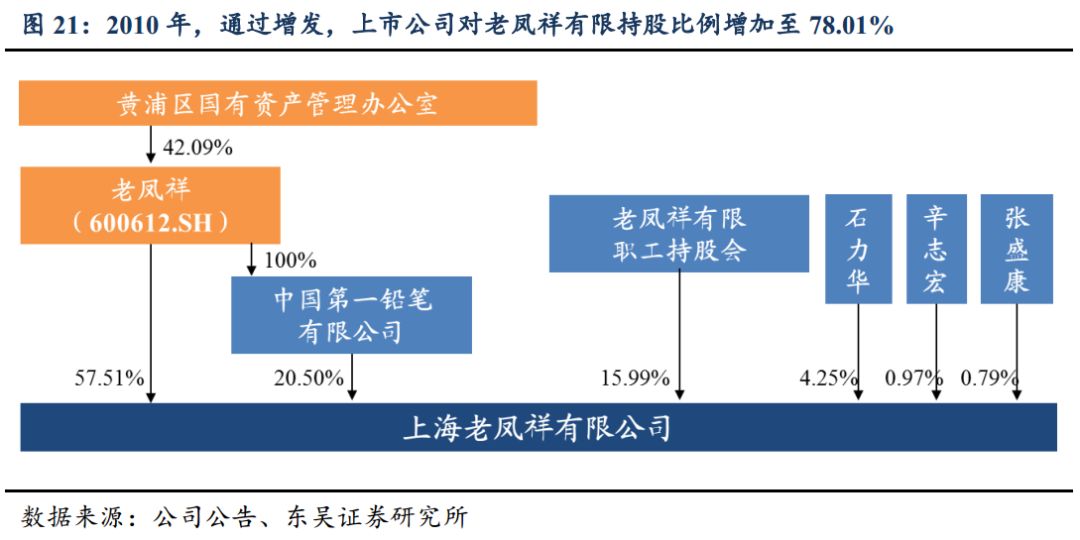

4)2010 年,通过增发,上市公司对老凤祥有限持股比例增加至78.01%。

2010年9月,

老凤祥(600612.SH)通过向黄浦区国有资产管理办公室定向增发取得后者持有的老凤祥有限27.57%股权,后者对老凤祥(600612.SH)持股比例增加至42.09%,上市公司对老凤祥有限持股比例增加到78.01%(直接持股57.51%/间接持股20.50%)。此举进一步简化了老凤祥有限的股权结构,也增强了黄浦区国有资产管理办公室对上市公司的控制能力。

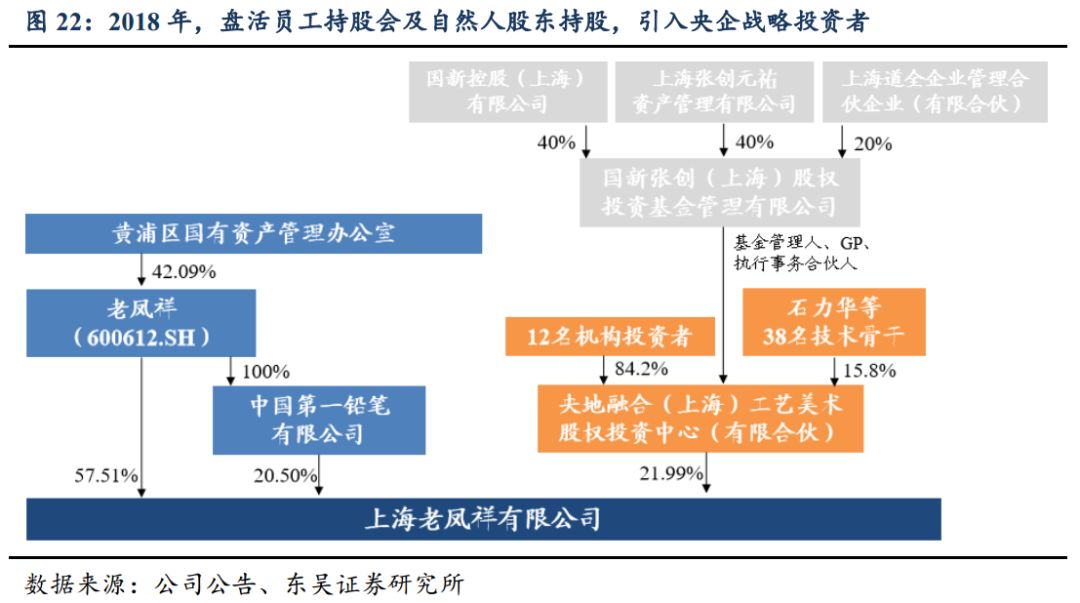

5)2018年,盘活员工持股会及自然人股东持股,引入央企战略投资者。

18年3月国务院国资委提出国企改革“双百行动”,老凤祥亦在改革名单中。为推动“老凤祥有限”股权多元化、实现股权有序流动,

2018年8月,

老凤祥有限职工持股会、石力华、辛志宏、张盛康签订转股协议,将所持股权(21.99%)全部转让给央地融合(上海)工艺美术股权投资中心,转让总价27.05亿元,按照18年盈利计算转让对价约合8.3X。

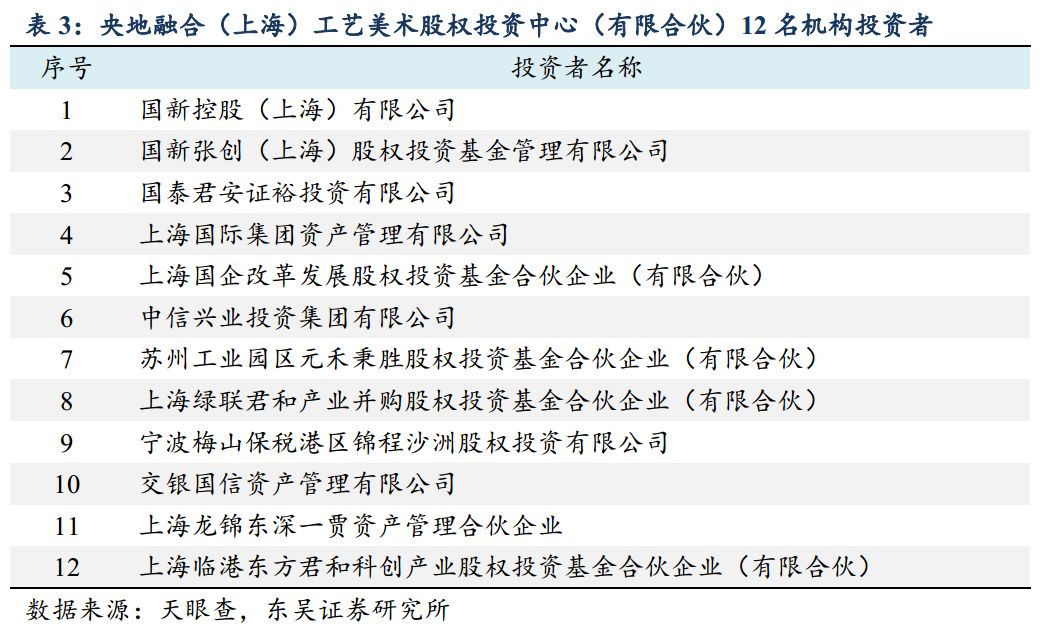

后续石力华等38名老凤祥有限技术骨干拟出资4.74亿元认购该工艺美术股权投资中心之份额(占比15.8%),此基金总份额30亿元,另有12名机构投资者出资84.2%;国新张创担任管理人、GP、执行事务合伙人。其中,

国新张创的股东、在沪央企国新控股(上海)为老凤祥及老凤祥有限引进的战略投资者。

2019年1月以上变更全部完成。

本次老凤祥有限股权变动,

一方面解决了股东架构的历史遗留问题,在保证元老员工权益同时促进股权有序流动

、利好老凤祥战略发展,另一方面

成功引入战略投资者国新控股(国资委出资、国有资本市场化运作专业平台)及一系列外部机构投资者,

成功实现混合所有制改革,利于激发企业发展内生动力。

复盘历史,老凤祥有限的股权变更也是公司股价变化的重要催化因素。

尤其值得关注的是2010年通过向黄浦区国有资产管理委员会增发将上市公司对老凤祥有限的持股比例提升至78.01%,以及2018年盘活自然人及职工持股会股权、引入国新控股成为战略投资者,这两段时期公司市值都实现了显著的上行。

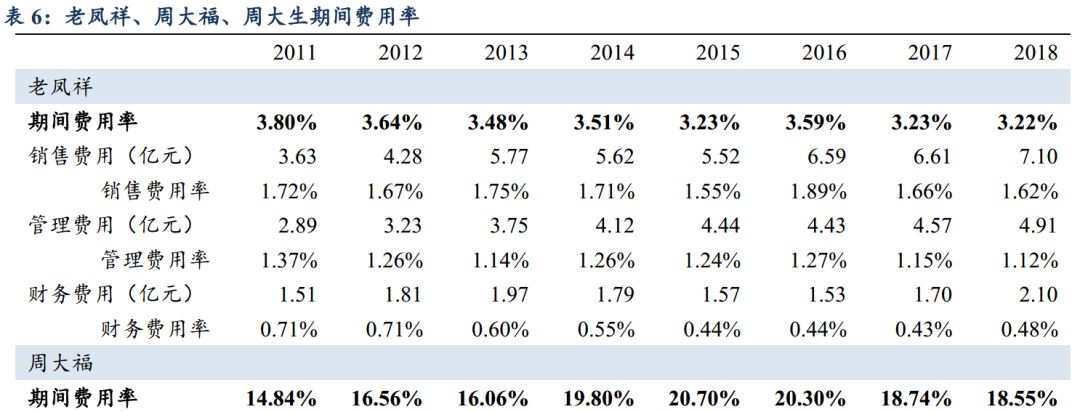

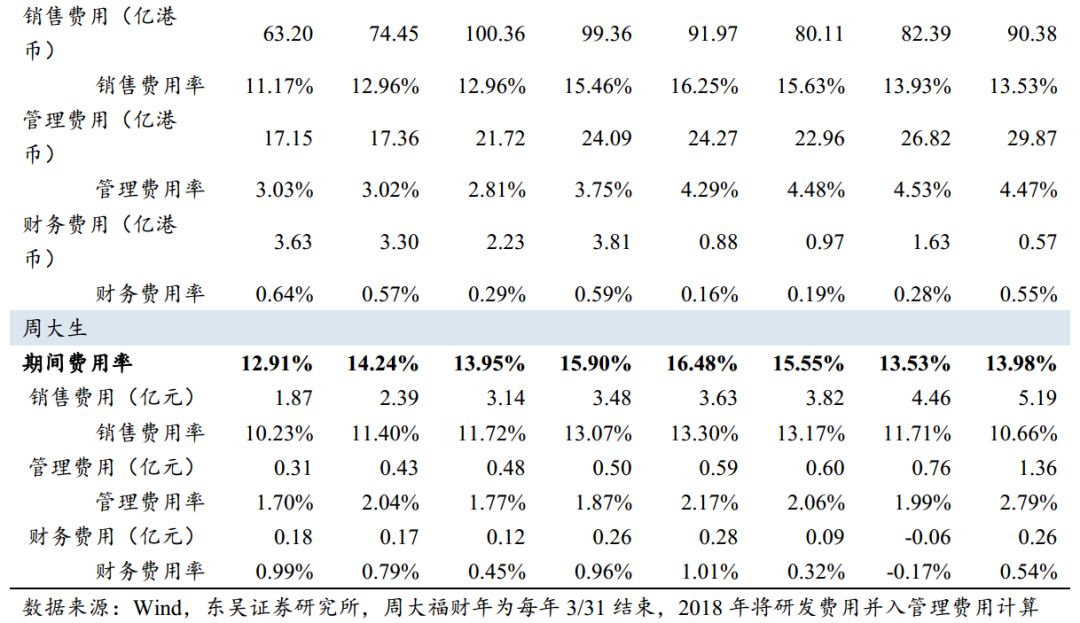

4.1. 收入端:受益经销为主的经营模式,收入增长表现稳定

作为市占率前三大品牌,报表收入规模由于模式不同差距较大。

前文提到,周大福、老凤祥、周大生为目前珠宝首饰零售领域市占率前三大品牌;但报表收入来看,周大福由于旗下门店直营占比接近60%,由此报表收入规模显著大于老凤祥、周大生,2018年达到667亿港币(约合572亿人民币);老凤祥直营门店占比少于5%由此虽然与周大福市占率接近,但报表收入规模小于周大福;周大生由于记账模式与前两者不同(零售中占据主导的黄金首饰业务仅以品牌使用费形式体现在报表上,收费标准为3-5元/克),报表收入规模显著小于前两者。

从增速上看,受益经销模式老凤祥展出收入增长稳定性。

一般行业下行时,零售整体受到冲击,

但老凤祥经销网络的扩张带来的铺货帮助公司一定程度上熨平了报表收入的剧烈波动,

我们可以看到在行业低谷的14年(13年抢金潮透支消费力)以及16年(经济波动导致行业整体表现低迷),以加盟为主的老凤祥、周大生的收入增速波动服务小于直营为主的周大福。

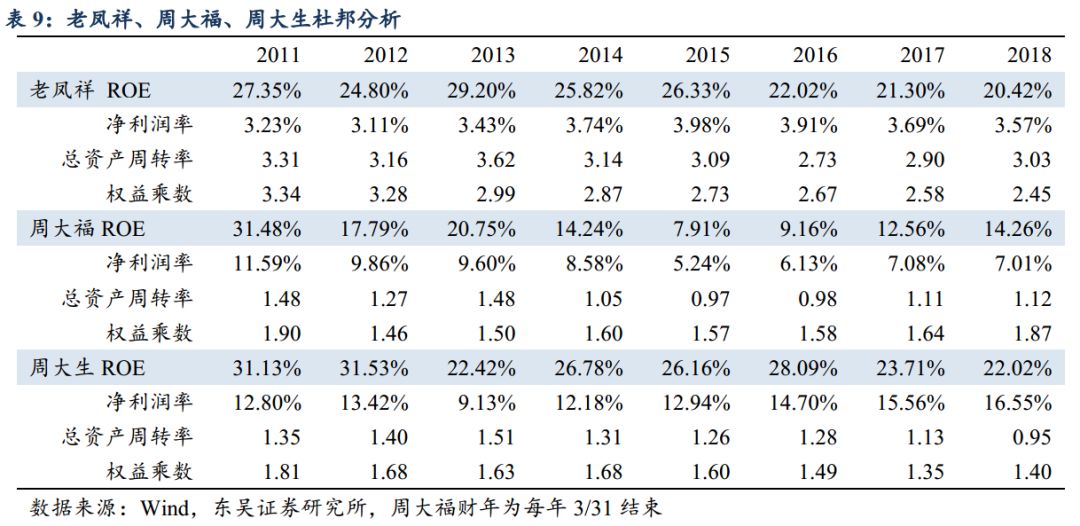

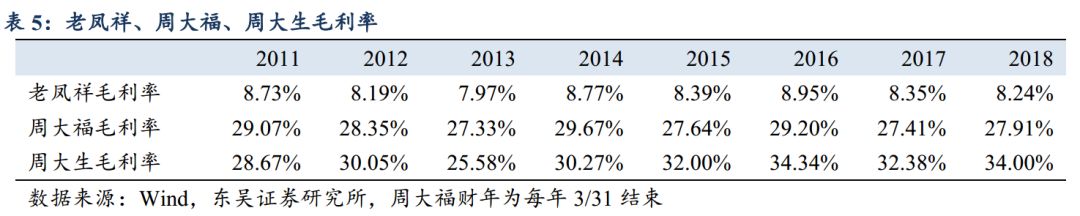

4.2. 黄金首饰为主+加盟为主的业务结构,毛利率水平稳定在8%-9%

老凤祥超过80%销售来自加盟体系,同时也以黄金为其珠宝首饰业务的主要销售产品(超过80%),由于黄金饰品加价倍率较低(毛利率单位数),加之加盟毛利率低于直营,带来其报表毛利率较周大福、周大生偏低

;周大福则受益直营业务收入占比超过80%,同时毛利率较高的非金产品销售占比高(超过30%),毛利率长年在27%-29%之间;周大生更高的毛利率则来自报表收入中镶嵌业务占比更高(60%+),且其黄金业务在报表中体现为品牌使用费,毛利率100%。

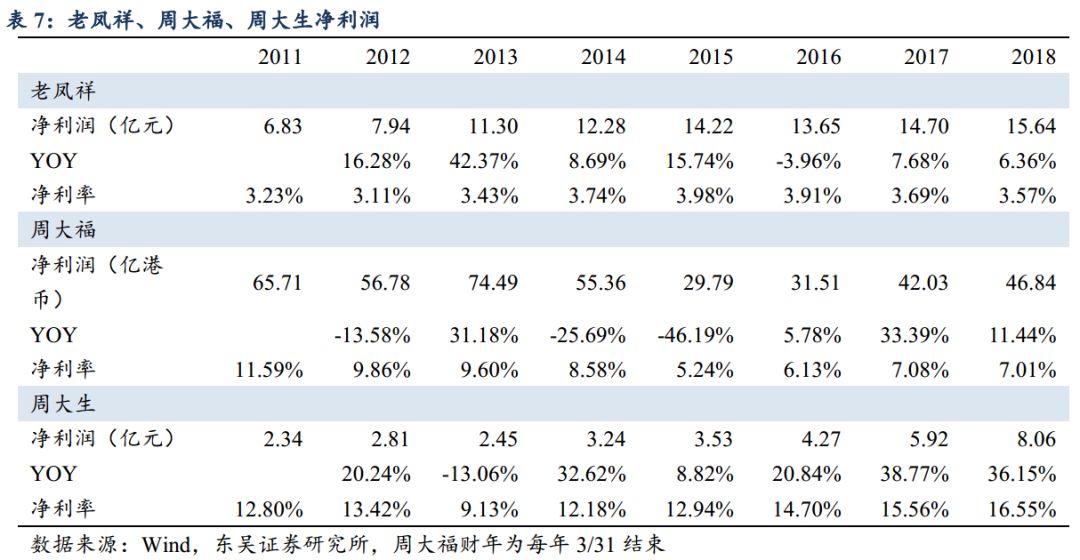

4.3. 净利润:多年持续稳健增长,净利率水平接近4%

稳定的利润增长,净利率受模式影响低于同业。

费用方面,由于经销模式下不发生门店及销售人员费用,老凤祥的销售和管理费用率都显著低于同业;从净利润来看,

老凤祥除2016年有4%小幅下滑

(主要与15年收到1.25亿一次性动迁补偿造成的高基数有关)

外始终保持正增长

,稳定性出众,同时由于加盟模式下的低毛利率和低费用率,净利率较同业低,稳定在3%-4%水平。

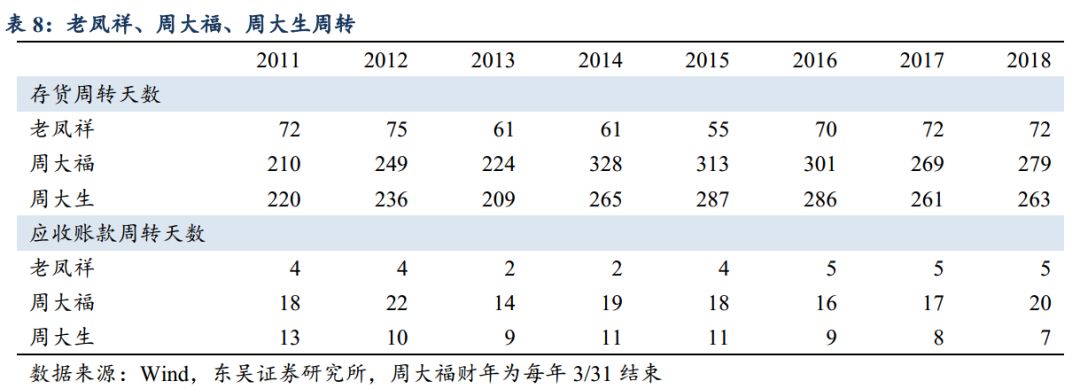

经营品类结构以及模式的不同带来龙头周转速度差距:

黄金具有保值投资功能且市场价格较为透明,作为中国市场的主力首饰品类购买频次高,周转速度较快;

镶嵌类产品单价高,且产品款式流行趋势变化、营销力度、婚恋等特定需求泊松的影响,客户购买频次较低,周转速度相对较慢。周大生、周大福的存货周转天数均在250天以上,而老凤祥的存货周转天数则仅为72天。应收账款方面,

由于直营模式下现款现货、加盟模式下一般要求先款后货(给予保证金范围内的授信额度),而百货账期大概1-3个月,因此加盟占比更高的老凤祥、周大生应收周转更快

,而直营占比更高(百货账期较长)的周大福应收账款周转慢于另两家龙头。

4.5. ROE:高周转带高ROE,常年维持20%以上水平

老凤祥高

ROE

来自高周转及高杠杆率。

老凤祥加盟为主、黄金为主的业务结构带来了低利润率和高周转,加之始终保持了较高的权益乘数(负债主要为短期借款和交易性金融负债),

ROE

水平突出。

从老凤祥外,受益高毛利率镶嵌业务以及品牌服务业务带来的高净利润率,周大生

ROE

水平亦保持在

20%

以上。