对大多数人来说,远期外汇,貌似是个很陌生的名字。但在进出口业务中,它却很常见。

东方嘉盛,这个做供应链管理的公司,因为绝大部分收入都是贸易类业务,也玩起了远期外汇,只不过玩得太好,被否决了。

2010年9月13日,它第一次冲刺创业板时,人民币在不断升值,远期外汇收益也水涨船高,然而还是因这个收益占利润比重过高,客户过于集中,持续盈利能力被质疑,惨遭否决。

七年之后,2017年6月23日它第二次上会,这一次,他撤换了全部的中介机构、又解释了远期外汇的收益问题,还转战中小板,虽然客户集中度不降反增,却也顺利过会了。

东方嘉盛的这些问题,虽然都没完全解决,但至少也有个说法,历经七年,也算有个交代。

这个案例,非常特殊,值得研究。

第一大特殊点在于,它是我们之前研究过的公司里,为数极少的“外汇操盘高手”,在外汇套利、套期保值方面玩的很6,并且IPO还因此被否过一回。

第二大特殊点在于,其第一大客户营收占比极高,常年在85%以上,甚至一度接近97%,几乎是它的全部收入来源。而且在第二次冲刺IPO时也不降反增,从2014年的87.85%,又上升至2016年的90%。

带着远期外汇收益、客户集中度的疑点,照样顺利过会,东方嘉盛的经历,是否折射了现在监管层关注的重点,值得深思。

“搞外贸的玩外汇,一定要小心”

东方嘉盛,是做供应链管理的。啥是供应链管理?

供应链管理,是物流行业发展的高级阶段。它是指企业通过改善和上下游的关系,整合供应链中的信息流、物流、资金流,从而获得竞争优势。

东方嘉盛,就是提供这个服务的,比如帮客户采购、管理订单、代理进出口、运输、管理库存、分销、资金结算等。

说的再简单点,客户整个产业链上的衔接工作,它都能做,客户只管安心生产就行了。

艾玛,这是全能选手啊!那它具体是咋玩的?

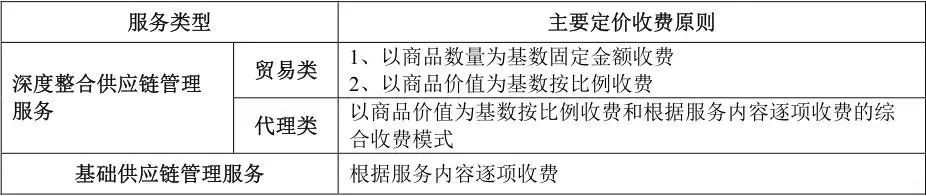

东方嘉盛的供应链管理服务,包括基础供应链管理和深度整合供应链管理两部分。

基础服务,就是为客户提供物流、VMI(供应商管理库存)等基础的服务,根据服务内容向客户收取服务费。

深度整合服务,就是一条龙服务,它与基础服务的不同就是为客户提供一体化的服务。这个深度整合,又分为两种:

一种是贸易类业务,东方嘉盛在为客户提供采购、销售、物流、结算等一条龙服务时,把商品低价买断,高价卖出,从中赚取价差。

第二种是代理类业务,这类业务只是提供进出口代理、仓储、物流、结算等一条龙服务,不买断商品所有权,只是根据服务内容和经手商品的价值,按比例收取服务费。

▼

贸易类业务和代理类业务的区别就在于是否买断商品。

东方嘉盛的业务中,贸易类业务的营收占比超过了95%,是不折不扣的主打业务。

▼

2

██████

远期外汇是个啥?

远期外汇交易又称期汇交易,是指交易双方在成交后并不立即办理交割,而是事先约定币种、金额、汇率、交割时间等交易条件,到期才进行实际交割的交易。

它与即期外汇交易的区别是交割日不同,凡是交割日在成交两个营业日以后的外汇交易均属于远期外汇交易。

远期外汇交易的作用是避险保值,也就是避免外汇汇率涨跌的风险。

一般而言,经常进行期汇交易的有三种人:贸易商(进出口)、银行、短期投资者。

对贸易商而言,预先买进或卖出期汇,可以避免汇率变动的风险。

进出口商从签订买卖合同到交货、付款往往需要相当长时间(通常为30天~90天,有的更长),如果此时汇率朝不利方向变动,可能会导致损失的风险。

所以贸易商会进行期汇操作,以求在收付款时按成交时的汇率办理交割。

对银行而言,进行期汇操作,可以平衡远期外汇持有额。

远期外汇持有额就是外汇头寸,贸易商进行期汇操作,把汇率风险转嫁给了外汇银行,银行为了平衡外汇头寸,要对不同期限不同货币头寸的余缺进行抛售或补进,以此降低持有外汇头寸的风险。

对投资者而言,预约买卖期汇也可以规避风险。

比如,如果一个国家没有利率管制,而且利率低于他国,这个国家的资金就会流往他国获取更高利息,此时要兑换外币进行投资。

如果之后外币利率下跌,想换回本币就要更多外币,此时可能不仅赚不到更高的利息,还会导致亏损,所以很多投资者在买进外币的同时,卖出相同数额的期汇,以此来规避风险。

东方嘉盛的业务中,绝大多数是贸易类业务,所以进行期汇交易也是理所当然,不过,正是因为这事,它在第一次上会时,惨遭否决。

3

██████

前次上会缘何被否?

在2010年9月13日第一次上会时,东方嘉盛因为期汇玩的太6,遭到了监管层的质疑。

▼

创业板发审委在审核中关注到,你公司存在以下情形:

报告期内,你公司远期外汇合约收益总额占当期利润总额的比例分别为:19.16%、44.86%、44.22%和65.65%,该远期外汇合约交易是以赚取收益为目的的投资行为,且受客观因素影响,远期外汇交易收益能否持续并保持稳定具有重大不确定性;

报告期内,你公司向前五大客户提供服务而取得的备考收入占备考收入总额的比例分别为:70.76%、52.90%、73.12%、71.42%,且服务协议采用一年一签的形式,未来能否持续稳定获得主要客户的服务合同具有不确定性。

上述事项对你公司持续盈利能力构成重大不利影响。

监管层给出的否决理由主要有俩:

1)期汇收益占利润总额比例过高,而且这个期汇交易是投资行为,能否持续有很大的不确定性。

2)东方嘉盛向前五大客户提供服务取得的备考收入占比过高,而且协议是一年一签,未来客户会不会持续给合同也不确定。

所以,这俩事会对东方嘉盛的持续盈利能力产生不利影响。

先来看看远期外汇交易是咋回事。

在第一次上会时,东方嘉盛表示,自己提供的供应链管理服务一般都包含国际结算服务,在深入研究国际货币政策和汇率走势后,确认在这种结算模式下,有较大的套利空间。

所以,东方嘉盛采取远期外汇合约交易方式进行组合支付,获取收益。

东方嘉盛表示,采用这种组合支付并无风险,原因有二:

一是,收益大小在每次操作时均可定量锁定;

二是,操作远期外汇合约交易获取的收益必定大于零,不可能出现亏损。

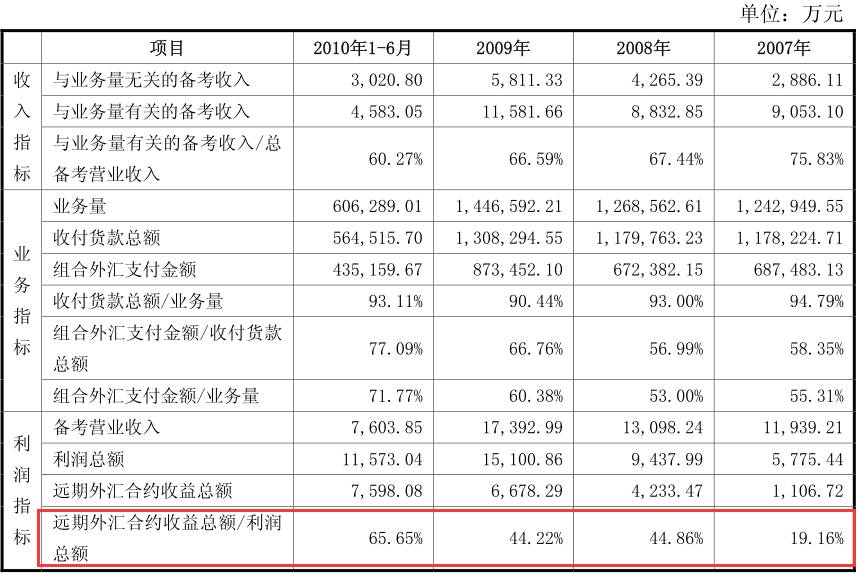

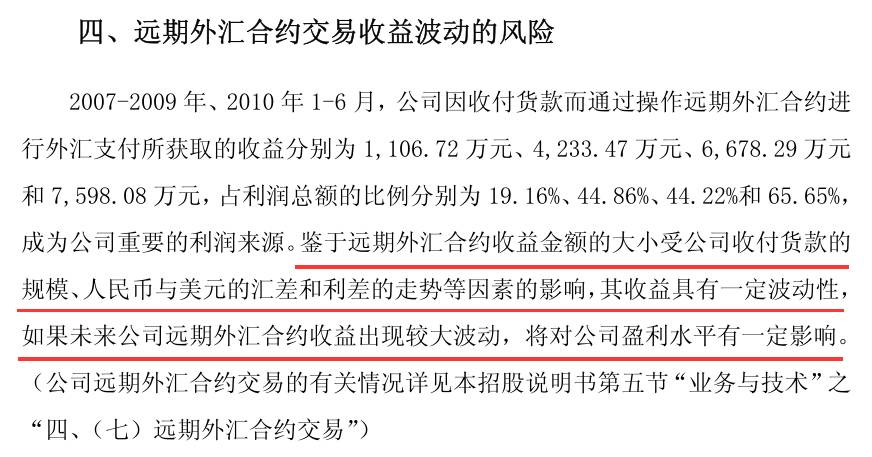

但是这么做的收益却有比较大的波动,这一波动不要紧,在当时人民币不断升值的背景下,2007—2009年,东方嘉盛期汇合约收益总额为1107万、4233万、6678万,占利润总额比例为19.16%、44.86%、44.22%。

▼

而东方嘉盛也主动披露了相关风险:远期外汇合约收益的大小还受人民币与美元的汇差和利差的走势等因素的影响。

▼

既然都这样说了,万一哪天人民币或美元的利率、汇率“任性”了,那这净利润还不得上演“大变脸”?

此外,东方嘉盛还存在客户集中的问题,前五大客户贡献的营收占比常年在97%以上,单单惠普一家贡献的营收,就一度接近97%。敢情这是惠普一手遮天了。

▼

东方嘉盛与这些客户的协议又是一年一签,哪天大客户不高兴不签了,这业绩岂不是又要变脸?

有了这俩坎,监管层也敢相信东方嘉盛额能稳定盈利了,所以干脆给否决了。

4

██████

第二次上会作了哪些调整?

第一次上会时持续盈利能力遭到了监管层的质疑,主要是期汇收益和客户集中上的问题,在2017年6月23日第二次上会时,东方嘉盛也对这俩问题作出了相应调整。

第一招:撤换所有中介机构,更换上市地

IPO被否后撤换中介机构重新冲刺,已不是新鲜事了,本次东方嘉盛也不例外。

第一次上会时:

保荐人:国信证券

律师事务所:北京市金杜律师事务所

会计师事务所:深圳市鹏城会计师事务所

资产评估机构:中勤信评估公司

上市地:深交所 创业板

第二次上会时:

保荐人:中信证券

律师事务所:北京市中伦律师事务所

会计师事务所:瑞华会计师事务所

资产评估机构:北京金开资产评估有限公司

上市地:深交所 中小板

第二招:对期汇收益重新定位

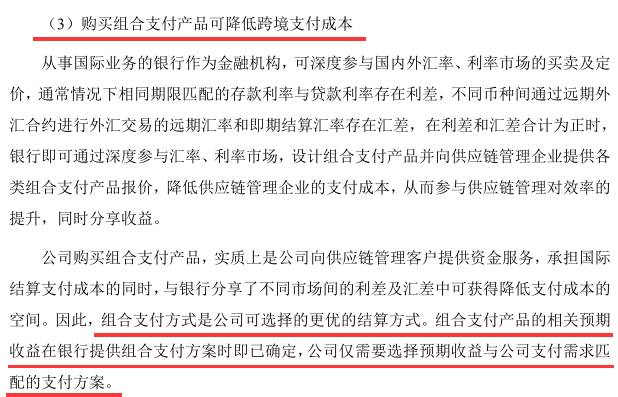

针对期汇收益占利润比重过高的问题,本次东方嘉盛也转换了说法,由套利手段转变为降低支付成本的手段。

前面提到,东方嘉盛在“深入研究”后,确认存在套利空间,所以采用组合支付,获取收益。

经过调整后,东方嘉盛把这个“套利”的方式定位为降低支付成本的手段,这个组合支付,也是更优的结算方式。

▼

这么一来,这种支付方式获得的收益,只是降低的成本,而非套利的收益,即使对利润有影响,也不算“不务正业”。

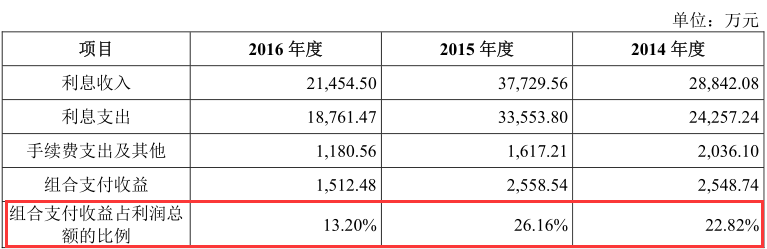

同时,期汇交易获得的收益占利润比重,也在不断降低。2007—2009年,期汇合约收益占利润比重为19.16%、44.86%、44.22%,而2014—2016年,组合支付(也就是期汇交易)占利润总额比例为22.82%、26.16%、13.2%(当然,人民币汇率缓慢走低也是一个重要因素)。

▼

期汇合约收益对利润的影响进一步被减小,也缓解了监管层的担忧。

第三招:解释客户集中的问题

对于监管层的第二个质疑——大客户过于集中,东方嘉盛也有一定的解释。

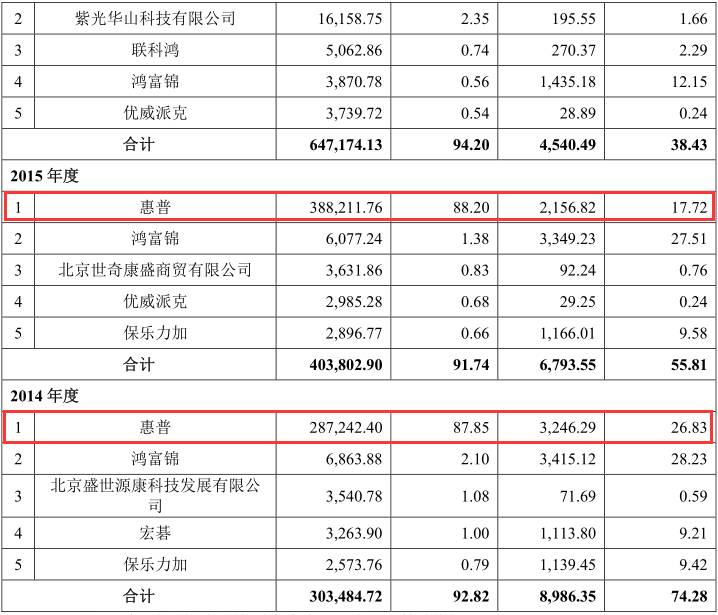

针对第一大客户——惠普的营收占比过高,东方嘉盛不仅未降低对它的依赖程度,集中度反倒更高了。

2014—2017年,惠普贡献的营收占比为87.85%、88.20%、90%。

▼

东方嘉盛对此解释为,与惠普的合作期以延长,而且虽然惠普的营收占比这么高,它的毛利占比却只有20%左右,所以这个依赖度,也没这么可怕。

虽然事实上客户的集中度仍在不断提高,好歹东方嘉盛也有了个说法,多多少少对它的过会起了一定帮助。

总结来看,本次东方嘉盛二次过会,虽然之前的问题都没有彻底解决,但至少有所解释和缓解,尤其是期汇的收益问题,由“投资”变为“降低成本”,这个思路,值得借鉴。

PS:

虽然问题未完全解决,东方嘉盛还是在第二次冲刺IPO时顺利过会,不过很多媒体并不看好,甚至给出了“寄生惠普”、“财务猫腻”的说法。[1][2]

比如,2013-2016年,东方嘉盛的净利润分别为8021.13万、9346.11万、8182.7万、9073.83万,而对应的经营活动产生的现金流量净额为3508.65万、16260.54万、2056.93万、-31448.76万元,最近三年公司经营活动产生的现金流量净额持续下降。

东方嘉盛对此解释为:

公司通常采用代垫税款的服务模式,随着业务量扩大,垫付的税款大幅增加;

其二,公司小额贷款发放余额有所增长;

其三,公司不断开拓跨境电商相关业务,短期垫付各类款项增加。

但随着东方嘉盛上市,规模势必越来越大,垫付的款项只会越来越多,那么净利润与经营活动产生的现金流量净额差距是否会继续扩大?其中的风险如何防控?[1]

这点东方嘉盛并没有对策。

此外,东方嘉盛在2016年预付万方网络1087万元,占预付账款总额27.37%。但对于这一上千万的预付款,万方网络却并不承认。在万方网络2016年年报中,公司披露,2016底预收东方嘉盛预收款仅仅281万元。

这当中的700多万差额,成为了一个谜。[2]

虽然还存在这些财务疑点,东方嘉盛还是顺利过会了。

关于东方嘉盛,关于远期外汇收益,关于供应链管理,大家还有什么看法?欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]东方嘉盛“旧病”未除仍过会,金融投资报,苏启桃,2017-6-27

[2]财务数据披露矛盾 东方嘉盛上市临门存变数,环球财坊,2017-7-16

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域