【行业深度重点推荐,截止目前涨幅57.8%】我们前期在7月11月发布的行业深度《狼人杀,社交的下一个风口,集“社交+游戏+直播+综艺”于一体》中重点推荐YY后,http://dwz.cn/6hEgvr

【1-2017/8/12】2Q17分析:欢乐狼人杀、虎牙直播与短视频三驾马车,重塑YY泛娱乐版图,填补低县级城市的娱乐需求 http://dwz.cn/6qSW1O

【2-2017/5/10】欢聚时代1Q17分析-规模效应和虎牙亏损收窄驱动利润率持续改善,欢乐狼人杀及BIGO LIVE表现突出 http://dwz.cn/6ntoDV

【3-2017/3/15】欢聚时代(YY US)4Q16分析-虎牙发展超预期,户外、旅游以及移动游戏直播带动整体付费用户同比91.9%增长 http://dwz.cn/6nreah

【4-2016/11/23】欢聚时代3Q16分析:付费用户增加驱动收入增长,利润率改善帮助利润同比增长83.7%,静待业务转型落地 http://dwz.cn/6nttf9

【5-2016/8/19】欢聚时代2Q16点评:泛娱乐内容生态+多元化产品矩阵铸就粉丝经济龙头 http://dwz.cn/6ntv1w

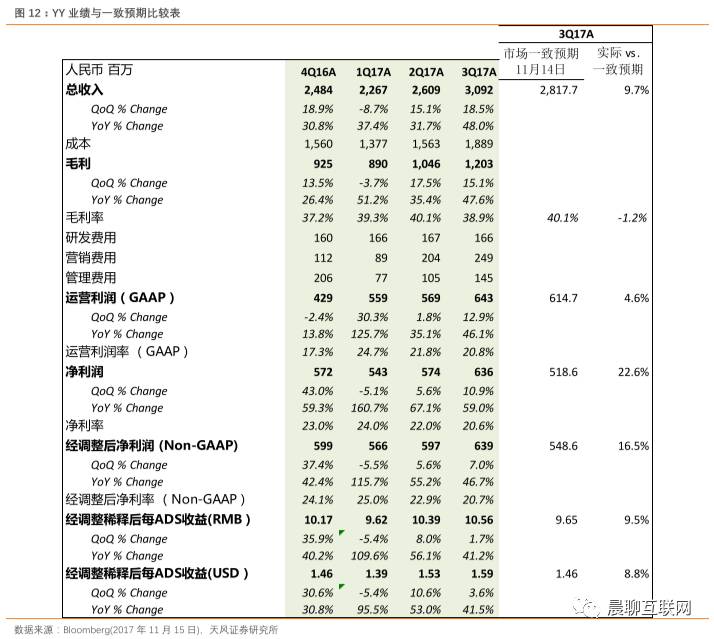

创新的互动功能和应用场景带动移动端MAU加快增长;虎牙高增长推动整体营收增速创七个季度新高

。3Q17实现总收入30.9亿元, 同比增长48%(近7个季度同比增速最快),环比增加18.5%,高于指引上限8.5%,超市场预期9.7%。公司提高对新晋主播的内容分成力度,以发展一个更为健康和平衡的生态系统,使得毛利率环比下滑1.2百分点至38.9%。带宽成本、研发费用率和管理费用率的节省,一定程度抵消销售费用率的同比大幅上升。3Q17经调整后净利润为RMB6.39亿,同比增长46.7%,环比增长7%,超市场预期16.5%。利润率为20.7%,同比下滑0.1个百分点,环比下滑2.2百分点。管理层预计公司预计4Q17总营收规模在RMB34亿-35亿之间,同比增长36.9%-40.9%,环比增长10%-13.2%,好于市场预期7%。

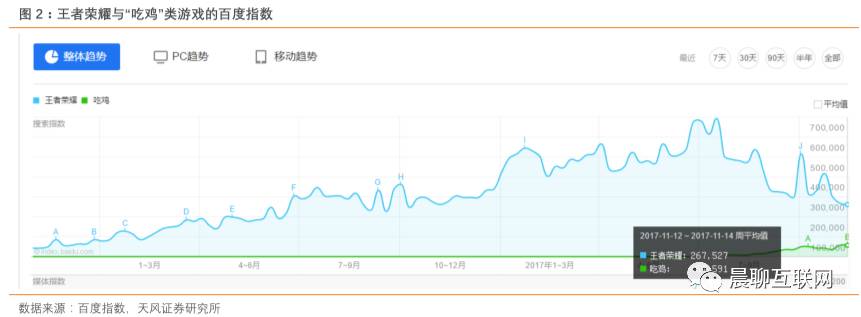

虎牙直播表现出色,继《王者荣耀》后敏锐抓住《PUBG》流量红利,营收同比增长180.6%,接近盈亏平衡

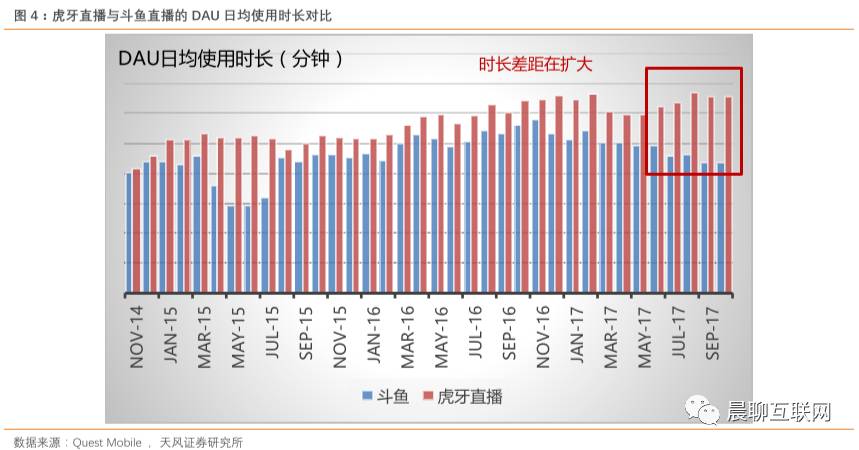

。平台整体付费用户同比增长46.5%达到630万,较上个季度570万环比增长10.5%;ARPPU本季度达到RMB455.8,同比增长17.1%,环比增长9.5%。移动端占流媒体业务的收入比重本季度达到61.1%,即移动端收入同比增长85.6%,环比增长26.6%至17.5亿元。分别来看,YY Live收入同比增45.5%至RMB23.2亿;虎牙直播收入同比增长180.6%至RMB5.52亿。参考Quest Mobile数据(下称QM),截止17年10月,虎牙移动端MAU达到2,192.3万,同比增长38.3%,自16年11月超过斗鱼后,优势持续扩大(斗鱼移动端MAU为1,916万,同比增长20.3%);从DAU日均使用时长来,虎牙(65.4分钟,同比增长1.6%)已经超过斗鱼(43.4分钟,同比下滑22.6%)。公司在前瞻性地签约绑定热门游戏的Top主播外,还计划培育腰部主播,有望进一步巩固平台优势。

强调互动和陪伴的创新层出不穷,欢乐狼人杀演变为互动休闲游戏平台,短视频流量环比翻倍,为平台转型社交奠定了坚实基础。

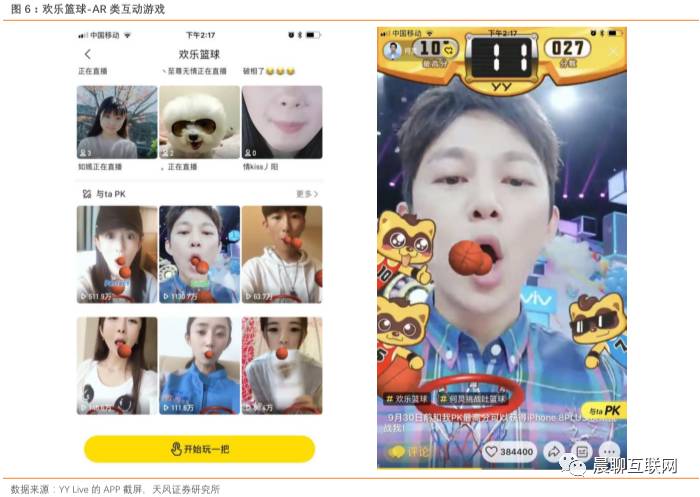

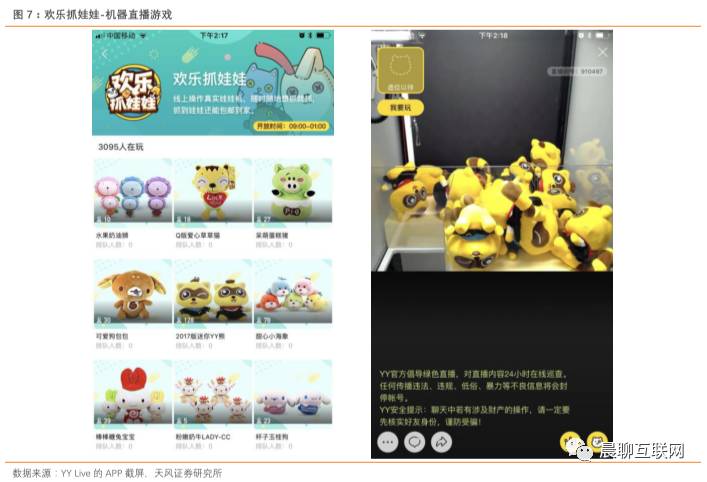

在我们此前7月11日发布的行业深度《狼人杀,社交的下一个风口?集“社交+游戏+直播+综艺”于一体》提到,凭借娱乐化和社交化特性,狼人杀吸引了大量女性玩家(占比超过40%)、年轻化特征明显(24岁以下占50%以上,30岁以下接近85%以上)以及二三四线城市渗透率高,迅速成为社交类公司产品迭代的重要领域。公司的“欢乐狼人杀”后来居上,已是国内用户规模最大的狼人杀平台;并在此基础上,陆续推出包括“欢乐猜词”“召唤XXX”等轻度社交产品,希望通过丰富的应用场景吸引用户停留更多时间,并将线下的社交关系链转移到线上。本季度陆续上线“陪我”等一对一直播、“欢乐篮球”等AR游戏、“欢乐抓娃娃”等机器直播等功能使得平台用户的互动行为得到增强,并吸引了更多年轻用户的加入,共同推动Q3移动端MAU同比增长36.7%至7,300万(vs. 27.1% in 2Q17 vs. 11.8% in 1Q17),产品创新在推动用户增长方面取得了良好的效果。

估值

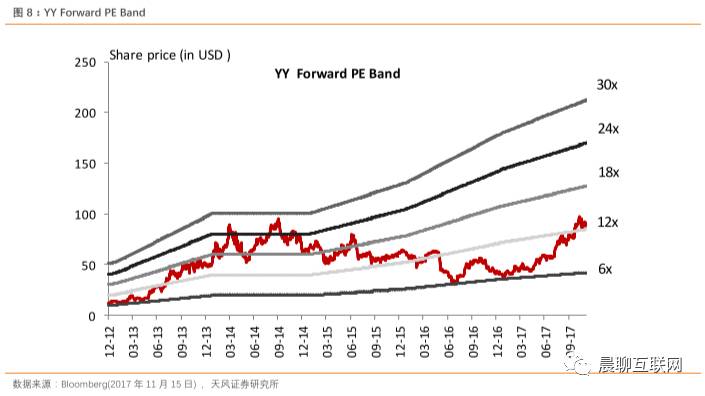

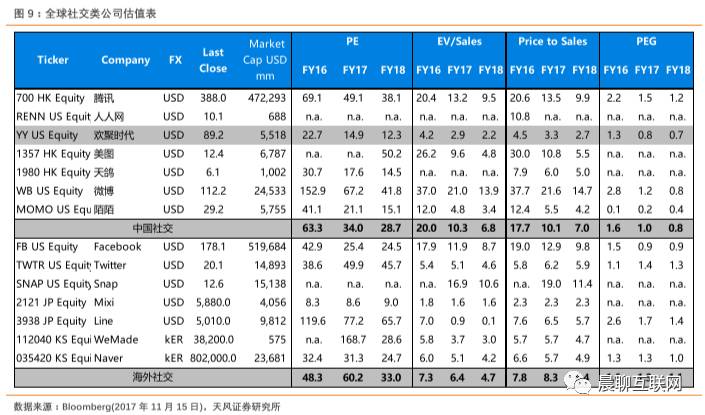

:当前股价对应FY17/18的P/E为14.9x/12.3x,继“欢乐狼人杀”的成功推出后,“陪我”、“欢乐篮球”、“欢乐抓娃娃”等一系列的创新产品,证明了公司有能力切入年轻人社区,结合短视频内容平台有望吸引更多的用户加入,在打破用户增长天花板的同时,带来新的盈利模式,推动整体估值中枢的上移。考虑账面仍有76亿人民币类现金资产,提高目标价至$108,对应FY18的15x P/E。

风险提示

:活跃用户增速放缓。

创新的互动功能和应用场景带动移动端MAU加快增长;虎牙高增长推动整体营收增速创七个季度新高

。3Q17实现总收入30.9亿元, 同比增长48%(近7个季度同比增速最快),环比增加18.5%,高于指引上限8.5%,超市场预期9.7%。公司提高对新晋主播的内容分成力度,以发展一个更为健康和平衡的生态系统,使得毛利率环比下滑1.2百分点至38.9%。带宽成本、研发费用率和管理费用率的节省,一定程度抵消销售费用率的同比大幅上升。3Q17经调整后净利润为RMB6.39亿,同比增长46.7%,环比增长7%,超市场预期16.5%。利润率为20.7%,同比下滑0.1个百分点,环比下滑2.2百分点。管理层预计公司预计4Q17总营收规模在RMB34亿-35亿之间,同比增长36.9%-40.9%,环比增长10%-13.2%,好于市场预期7%。

虎牙直播表现出色,继《王者荣耀》后敏锐抓住《PUBG》流量红利,营收同比增长180.6%,接近盈亏平衡

。平台整体付费用户同比增长46.5%达到630万,较上个季度570万环比增长10.5%;ARPPU本季度达到RMB455.8,同比增长17.1%,环比增长9.5%。移动端占流媒体业务的收入比重本季度达到61.1%,即移动端收入同比增长85.6%,环比增长26.6%至17.5亿元。分别来看,YYLive收入同比增45.5%至RMB23.2亿;虎牙直播收入同比增长180.6%至RMB5.52亿。

参考Quest Mobile数据(下称QM),截止17年10月,虎牙移动端MAU达到2,192.3万,同比增长38.3%,自16年11月超过斗鱼后,优势持续扩大(斗鱼移动端MAU为1,916万,同比增长20.3%);从DAU日均使用时长来,虎牙(65.4分钟,同比增长1.6%)已经超过斗鱼(43.4分钟,同比下滑22.6%)。公司在前瞻性地签约绑定热门游戏的Top主播外,还计划培育腰部主播,有望进一步巩固平台优势。

强调互动和陪伴的创新层出不穷,欢乐狼人杀演变为互动休闲游戏平台,短视频流量环比翻倍,为平台转型社交奠定了坚实基础

。在我们此前7月11日发布的行业深度《狼人杀,社交的下一个风口?集“社交+游戏+直播+综艺”于一体》提到,凭借娱乐化和社交化特性,狼人杀吸引了大量女性玩家(占比超过40%)、年轻化特征明显(24岁以下占50%以上,30岁以下接近85%以上)以及二三四线城市渗透率高,迅速成为社交类公司产品迭代的重要领域。公司的“欢乐狼人杀”后来居上,已是国内用户规模最大的狼人杀平台;并在此基础上,陆续推出包括“欢乐猜词”“召唤XXX”等轻度社交产品,希望通过丰富的应用场景吸引用户停留更多时间,并将线下的社交关系链转移到线上。本季度陆续上线 “陪我”等一对一直播、“欢乐篮球”等AR游戏、“欢乐抓娃娃”等机器直播等功能使得平台用户的互动行为得到增强,并吸引了更多年轻用户的加入,共同推动Q3移动端MAU同比增长36.7%至7,300万(vs. 27.1% in 2Q17 vs. 11.8% in 1Q17),产品创新在推动用户增长方面取得了良好的效果。

估值:

当前股价对应FY17/18的P/E为14.9x/12.3x,继“欢乐狼人杀”的成功推出后,“陪我”、“欢乐篮球”、“欢乐抓娃娃”等一系列的创新产品,证明了公司有能力切入年轻人社区,结合短视频内容平台有望吸引更多的用户加入,在打破用户增长天花板的同时,带来新的盈利模式,推动整体估值中枢的上移。考虑账面仍有76亿人民币类现金资产,提高目标价至$108,对应FY18的15x P/E。

深度、前瞻、具有全球视野的传媒互联网研究,来自天风传媒互联网团队,欢迎关注公众号“晨聊互联网”

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《欢聚时代3Q17业绩点评:类“陪我、欢乐篮球”等创新拉动用户加速增长,虎牙获益“吃鸡”流量推动整体营收加速》

|

|

对外发布时间

|

2017年11月15日

|