总览:债市“回血”,股市分化。昨日,债券市场继续呈现小幅回暖态势,国债期货开盘即走高,随后震荡持稳,TF1708、T1708分别上涨0.13%和0.27%,连续第3个交易日反弹。国开债开展置换招标业务试点操作,带动老券170210收益率明显下行,国债表现劣于国开债,10Y170025回落至3.92%附近。昨日股市表现分化,上证综指全天震荡,收盘下跌0.1%,创业板指上涨0.54%。商品表现同样不一,铁矿石上涨2.69%,焦煤、焦炭也收红,但螺纹钢下跌0.67%,动力煤下跌1.31%。

【货币市场:资金利率下行】

央行连续净投放,资金面压力缓解。昨日央行公开市场进行1600亿元7天逆回购操作、1400亿元14天逆回购操作、300亿元63天逆回购操作,有200亿元逆回购到期,单日资金净投放3300亿元,本周以来公开市场资金连续净投放,总金额高达8500亿元。隔夜利率较上一交易日下行-7bp至2.89%,7D利率大幅下行-22bp至3.49%,14D利率大幅下行-16bp至4.32%。长端Shibor1M上行1bp至4.03%,长端Shibor3M上行2bp至4.57%。交易量较上一交易日有所增加,其中隔夜较上个交易日增加629.08亿,7D减少313.15亿,14D减少249.6亿。交易所资金GC001加权平均利率大幅下行-47bp至3.4254%,交易所资金GC007加权平均利率大幅下行-38bp至3.8967%。

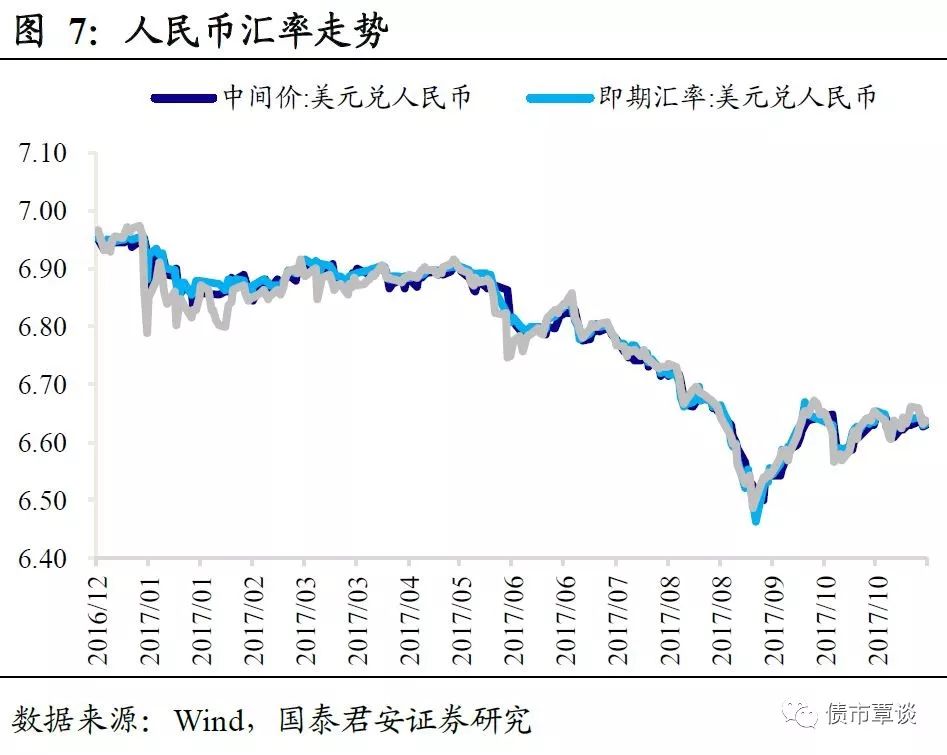

在岸人民币贬值。截至昨日20:30,美元兑人民币在岸即期汇率上行20bp至6.6318,美元兑人民币离岸即期汇率上行51bp,高于在岸61bp,为6.6379;离岸人民币12个月远期汇率为6.7927。

【利率债市场:收益率下行】

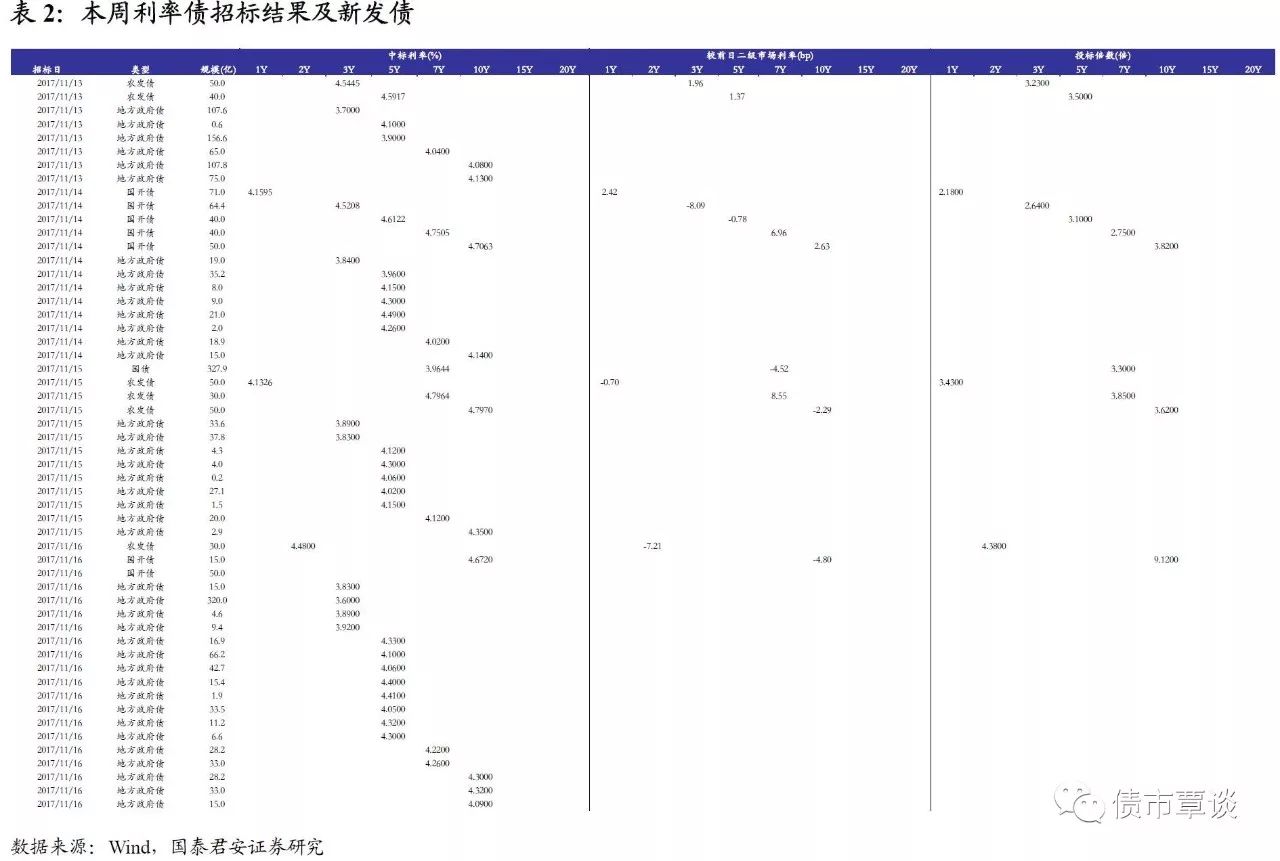

一级利率债发行需求较好。昨日发行农发债30亿,2Y中标利率为4.4800%,较前日二级市场利率下降7.21bp,中标倍数为4.38倍;发行国开债65亿,10Y的中标利率为4.6720%,较前日二级市场利率下降4.80bp,中标倍数为9.12倍。发行地方政府债680.84亿,福建地方债3Y票面利率为3.92%,福建地方债5Y票面利率为4.02%、4.10%,福建地方债7Y票面利率为4.22%、4.26%,福建地方债10Y票面利率为4.30%、4.32%,江西地方债3Y票面利率为3.83%、3.89%,江西地方债5Y票面利率区间为4.05%至4.41%,江西地方债10Y票面利率为4.09%。

二级利率债收益率多数下行。相对于上一交易日,国债1Y持平为3.62%,5Y下行3bp至3.87%,10Y下行3bp至3.92%。进出口债1Y上行2bp至4.26%,5Y下行2bp至4.63%,10Y下行1bp至4.83%。国开债1Y下行2bp至4.23%,5Y下行2bp至4.63%,10Y下行3bp至4.69%。

国债期货延续回暖。国债期货自本周二探底回升以来已连续三日回暖。其中5年期国债期货主力合约TF1712收于96.125元,相对上一交易日结算价上涨0.11%;TF1803收于96.435元,上涨0.13%;TF1806收于96.445元,上涨0.08%;T1712报收92.520元,相对上一交易日结算价上涨0.2%。

【信用债市场:短端收益率下行,中长端收益率上行,信用利差走势分化】

短端收益率下行,中长端收益率上行。昨日短融交投较为活跃,成交主要集中在两个月内和六个月左右的AAA、AA+高评级短融产品。中票交投相对活跃,主要参与机构为基金和保险。企业债交投较为活跃,基金、保险、券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y下行1bp至4.84%,3Y上行1bp至5.11%,5Y上行2bp至5.14%。成交活跃的公司债中,AAA级15石化01收益率下行9.14bp;AA级的15冠城债收益率下行30bp。

信用利差走势分化。1Y各评级信用利差均收窄1bp,AAA级3Y信用利差走扩2bp,其他各评级3Y信用利差均走扩3bp,AA+级5Y信用利差均走扩7bp,其他各评级5Y信用利差均走扩5bp。其中,1Y信用利差均处于09年至今48% -57%分位数水平, 3Y信用利差均处于09年至今26% - 64%分位数水平,5Y信用利差均处于09年至今12% - 39%分位数水平。

【转债及交换债市场:中证转债指数三连阴继续下跌】

昨日,中证转债指数继续下跌,已连续下跌三日,昨日收盘同上一交易日相比下跌0.24%,跌幅较前两日相比有所收窄。在涨跌幅排行榜中,三一转债、辉丰转债涨幅居前,分别上涨0.24%、0.10%;电气转债、国君转债跌幅居前,分别下跌为0.50%、0.49%。

【股票及商品市场:沪深走势分化,大宗商品仍多数下跌】

沪深走势分化。昨日大盘走势分化,上证全天弱势震荡,深成指和创业板指早盘低开回踩后上行,截至收盘,上证综指下跌0.10%,深成指与创业板指分别上涨0.66%、0.54%。申万一级行业板块中,食品饮料继续走强,上涨2.86%,农林牧渔与非银金融板块也分别上涨2.45%、1.51%。概念板块中,维生素指数和鸡指数概念涨幅居前,分别上涨2.89%、2.81%,次新股概念三连跌,昨日下跌3.47%。

大宗商品仍多数下跌。国内期市收盘多数走弱,黑色系分化,有色、化工和农产品多数下跌。相对前一交易日结算价,焦煤、动力煤与螺纹钢分别下跌2.22%、1.75%和1.58%,而铁矿石与焦炭分别上涨1.22%和0.44%。有色板块多数下跌,沪铜、沪金与沪银分别下跌0.71%、0.11%和0.03%,沪铝与上一交易日持平。化工板块PVC仍跌幅居前,破位下跌3.10%,甲醇、PTA也分别下跌0.73%、0.68%。农产品板块中,豆粕继续强势反弹,上涨1.27%,玉米、鸡蛋与棉花则分别小幅下跌0.36%、0.27%和0.06%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!