正如我们前期所说,投资站的高才能看得远,研究透彻才能淡然处之。

今天,继续为大家分享中信证券信投顾产业研究团队重磅推出的“2020年A股投资展望”系列专题。

本文为系列专题的下篇,覆盖高端制造和半导体两大产业,助力大家从中掘金。

————

展望2020年,高端制造产业我们看好工程机械、油服装备、光伏、工业机器人领域的投资机会。

01

工程机械

专项债作为重大项目资本金适用范围逐步扩容,将会拉动2020年基建投资。

2019年6月10日,国务院印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,通知提出允许将专项债券作为符合条件的重大项目资本金,支持项目包括国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目等重大项目。

降低资本金能够放松基建领域的资金要求,加强逆周期调节,促进经济稳增长。

2019年11月13日,国常会提出降低部分基础设施建设项目最低资本金比例,将港口、沿海及内河航运项目资本金最低比例由25%降至20%。

历年政策上规定的项目资本金比例

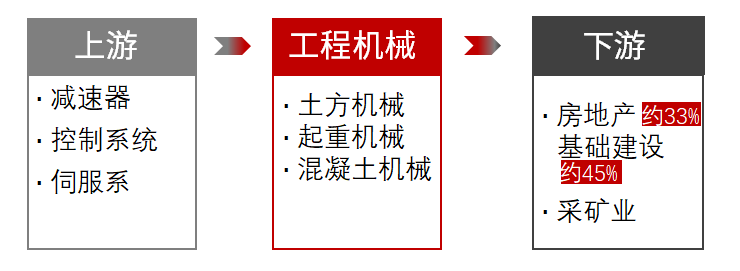

工程机械的主要下游应用为房地产和基建施工,其中房地产占比约33%,基建施工占比约45%。

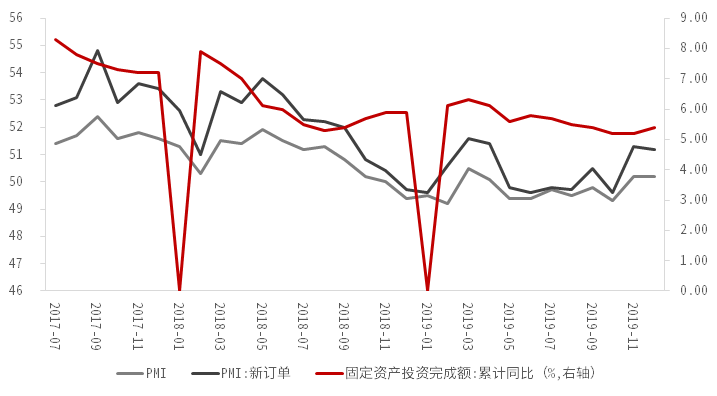

2019年基建投资企稳回升,新房开工面积增速较高,年底PMI触底反弹,中美贸易谈判传出利好消息。

2020年,首批专项债流向基建比例提升,部分民生工程,如老旧小区改造、冷链物流等是政策的发力方向,区域一体化建设,如粤港澳大湾区等,带动配套的轨交、高速公路等基础设施投资。在逆周期调节的背景下,对地产和基建投资较为乐观。

工程机械行业产业链

资料来源:Wind,联合评级

,中信证券投资顾问部

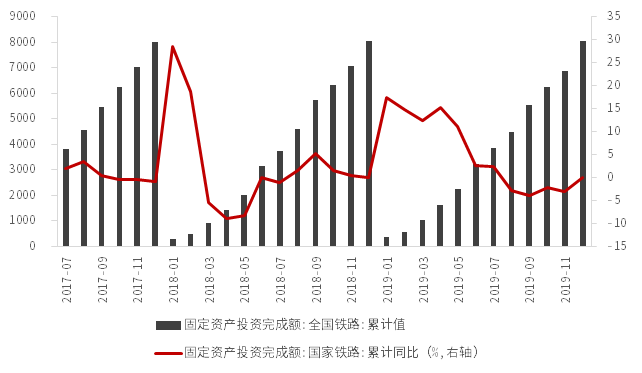

PMI与固定资产投资完成额

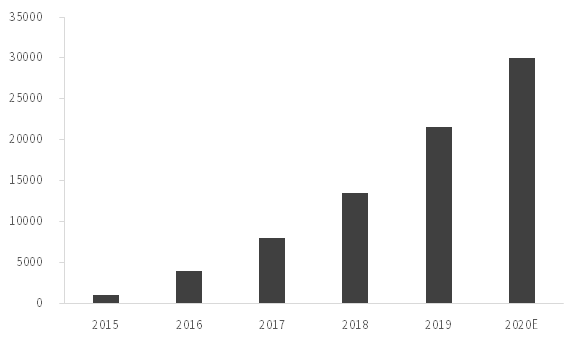

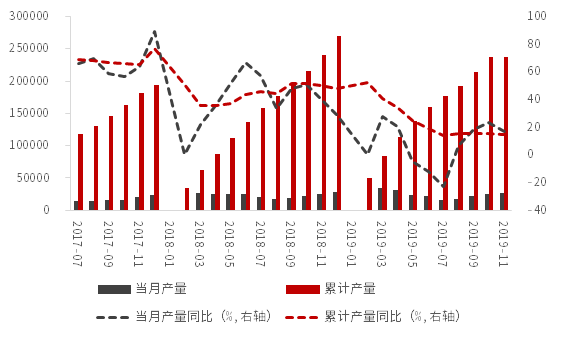

挖掘机产量变化

全国铁路

投资完成额

2019年10月发生的无锡高架桥侧翻事故再次暴露了超载问题。治超政策对混凝土搅拌车带来较大增量:混凝土车的运力将大幅下降,预计明年混凝土搅拌车销量或将大幅增长。

02

油服

国内能源安全政策,推动行业发展及页岩油气开发贡献增量。

❶

能源安全奠定明年投资基调,石油公司加大资本性支出。

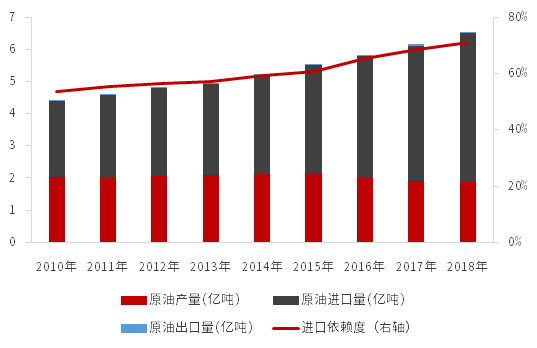

我国油气供给方面,原油产量远远无法满足消费需求。2018 年石油产量1.89亿吨,与规划的2020年国内石油目标产量2亿吨存在一定差距。2018 年国内天然气产量为1603亿立方米,与2020年目标产量达到2000亿立方米也存在缺口。

我国油气对外依存度逐年攀升,严重威胁到我国的能源安全。

在能源安全大战略下,按照国内七年行动计划,油气勘探开发必然是大幅度、可持续的回升,带动产业链发展。

及进口依赖度

(亿方)

资料来源:海关总署,国家统计局,

中信证券投资顾问部

及进口依赖度

(亿吨)

资料来源:海关总署,国家统计局,

中信证券投资顾问部

资本开支及同比增速

(亿元)

我国常规油气都已开采,增量依靠非常规油气,当前我国非常规油气部分区块已具备经济性,开采非常规油气是能源安全战略推行的重要助力。

非常规天然气中的页岩气近年来发展迅速,从2014年的13亿立方的产量增长至 2018年的109亿立方。

根据《页岩气发展规划(2016—2020年)》,完成2020年页岩气产量300亿立方米的目标时,增量压裂设备市场空间为196亿元;完成2030年1000亿立方米的目标时,增量压裂设备市场空间为910亿元。

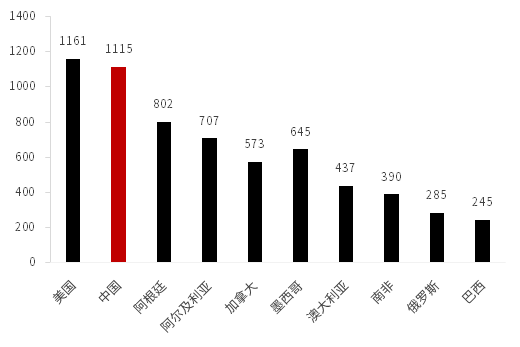

全球页岩气储量排名前10国家

03

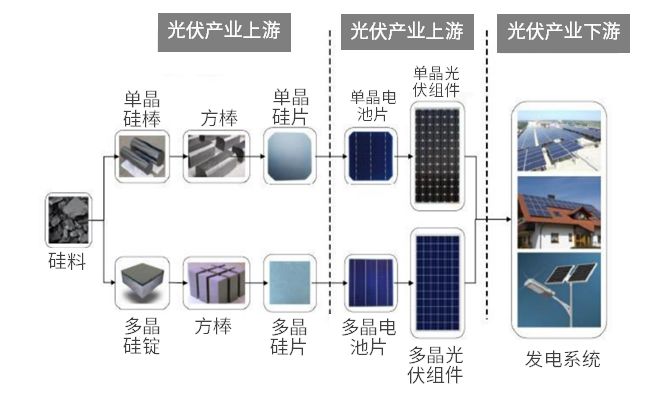

光伏

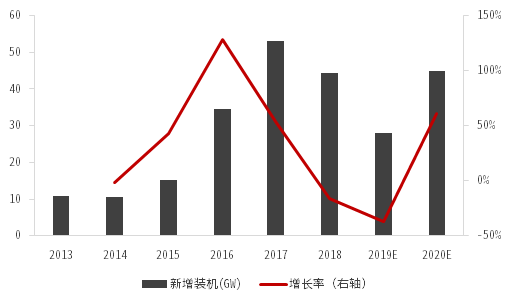

2019年由于指标发放较晚,部分建设项目可能会延迟到2020年上半年集中并网,预计19年国内装机28GW。叠加 2019 年的低基数以及延续到 2020 年并网的项目,2020年光伏国内市场有望达到 45GW。

多晶硅、光伏玻璃环节的供需将进一步改善:2020 年多晶硅需求快速增长有望改善供需格局,价格有望迎来触底回升。

光伏行业增长以及双玻组件渗透加大增加了对光伏玻璃的需求,供需紧俏。

国内光伏装机增长及预测

平价上网是光伏行业的目标,如何降成本成为发展光伏行业的关键。在光伏产业链中,硅料和硅片端的工艺和设备均已较为成熟,竞争格局较难动摇。

组件环节主要以自动化技术为主,技术难度和门槛相对较低。

中游光伏电池技术迭代正在进行,将培育巨大产业链机会。电池片环节的降成本主要通过工艺端和设备端两方面实现,也由此设备商和下游电池片厂商关系愈发紧密。电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍同质化,技术代差缩小,形成正反馈带动生产成本下降。

光伏产业链

“PERC+”是指PERC的基础上进行持续的工艺改进,能够实现与原有产线的良好兼容,更容易实现产业化。

HIT技术可能成为下一代市场主流。HIT作为一种具有行业前景的电池片技术,具有众多技术优点,其中工艺简单、双面发电、无衰减、可薄片化,使其具备较高的发展潜力。

而目前大规模量产瓶颈主要在于设备成本高,技术控制难,环境要求高等。如果 HJT 国产化推进顺利,明年很有可能出现 HJT 技术拔高了电池片设备商的估值,而热度不减的 PERC 订单保证业绩高增长的情况,这也是2020年光伏设备推荐的主逻辑。

现有 PERC 技术无法做到平价,只有新技术才有继续降低成本的空间。而新技术就要重新“换”或“加”设备,平价之前设备永远存在增量市场。

平价上网项目中光伏项目分布(GW)

拟建平价上网光伏项目并网节点规划(GW)

资料来源:国家能源局(规划)

,中信证券投资顾问部

04

工业机器人

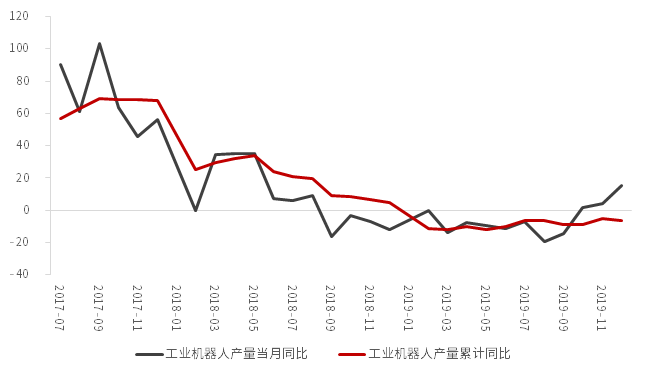

PMI站上荣枯线上方,与工业机器人产量相关度较高。从长期趋势来看,PMI 指数的变动趋势几乎和工业机器人产量存在较高的相关性,这也从侧面印证当前工业投资的复苏。2019年10、11月工业机器人产量同比增长1.7%、4.3%,结束了近一年的同比增速连续下滑的趋势。

工业机器人产量同比

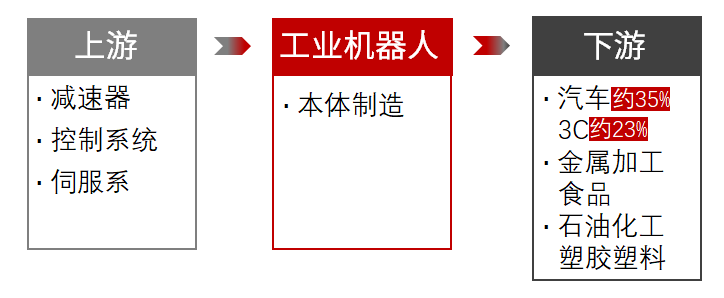

汽车和 3C 电子行业是当前工业机器人应用最多和的两大行业,在工业机器人产业链下游中,汽车占比35.3%,3C占比23.3%,二者合计占比过半。

自2019年9月以来,专用设备制造业,计算机、通信和电子设备等行业的固定资产投资完成额同比增速出现温和上升态势,汽车累计销量自2019年5月以来增速下滑态势呈减缓趋势。

2020年5G的规模化应用,有望拉动智能手机进入新一轮复苏周期。产业链下游的边际改善加强了工业机器人销量改善的趋势。

工业机器人产业链

国内3C行业固定资产投资增速(%)

风险因素:

房地产开工及基建投资不及预期;三大石油公司资本开支大幅低于市场预期;光伏产业政策出现超预期变化;工业机器人下游需求疲弱。

————

通过宏观、中观及微观分析,我们认为2020年半导体行业将迎来新一轮增长。

01

宏观视角

2019年下游需求不振导致全球半导体市场处低迷期,2020年下游需求增长将带动半导体行业拐点向上。

由于智能手机、服务器和个人电脑等主要应用程序的增长放缓,由此影响全球半导体市场跌至2009年以来的最低水平。

2019年全球半导体销售额为

4183亿美元

,同比下降11.9%。但2019年下半年,全球半导体市场已显示复苏迹象。

资料来源:Gartner,中信证券投资顾问部

❶

2020年5G快速发展为半导体行业带来机遇,射频部分成长比例最高。

5G商用带来智能手机出货量增长,拉动半导体芯片需求增长。

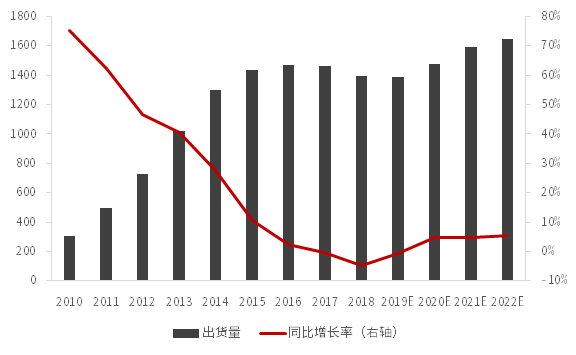

5G手机的网络数据传输速率相比4G大大提升,网络延迟大大降低,5G全面商用,将拉动存量换机需求。预计2020年智能手机出货量增速将由负转正,出货量将达到15.42亿台。

智能手机出货量的增长将拉动上游半导体芯片需求,为半导体行业带来机遇。

2010-2022E全球智能手机出货量及预测

资料来源:Wind,中信证券投资顾问部

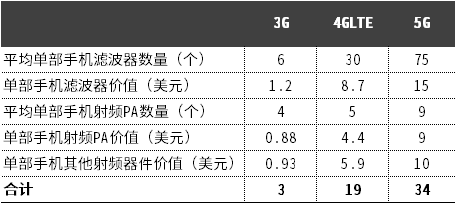

5G时代对于设备的性能提出更高的要求,射频器件量价齐升。

5G技术的变化促使射频器件的成本和数量都得到提升,预计单部5G智能手机的射频前端成本为34美元。

出货量方面,截至2019年11月份,我国5G手机出货量达到507.34万部,在当月所有手机出货量中占比达到14.56%,2020年将达到3亿部。

射频器件成本提升及智能手机出货量提升将为射频市场带来高速增长。2019年智能手机射频前端市场约为184.7亿美元,2020年将达到242.6亿美元,复合年增长率达18.79%。

资料来源:Gartner,中信证券投资顾问部

另外,5G将带来SiP(系统级封装)上升。

随着5G智能手机的射频器件含量变高,组件必须从先进制程、先进封装等方面减少物理空间的使用。

随着摩尔定律接近尾声,先进封装技术已成为摩尔定律之外另一个推动半导体产业未来发展的重要动能。

5G的发展会带动先进封装市场快速成长,到2024年达到近440亿美元,其中行业龙头更有望受益。

❷

云计算资本开支回升将带动服务器市场增长,半导体需求增大。

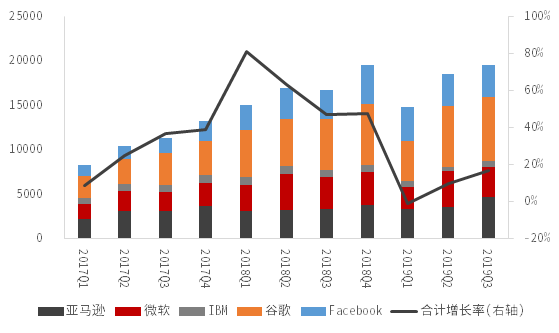

全球云计算巨头加大资本开支,云计算景气度回升。

2019年Q3,5家云计算厂商(亚马逊、微软、谷歌、IBM、Facebook)资本开支总和同比增长16.5%至195.23亿美元,同比增速较Q2提升。

根据Factset市场一致预期,五家云厂商2019、2020年资本开支合计为746和831亿美元,同比增长9%与11%。

全球云计算巨头资本投入增加,预示云计算行业景气度回升。

资本开支及同比增速(百万美元)

资料来源:中信证券投资顾问部

云计算推动服务器产业持续高增长,增大半导体需求。

服务器是构建云计算能力的基本元素之一,云计算巨头的大量资本开支即用来采购服务器等设备。

因此其资本开支回升将推动服务器产业的持续高增长,进而带动半导体市场的需求增长。

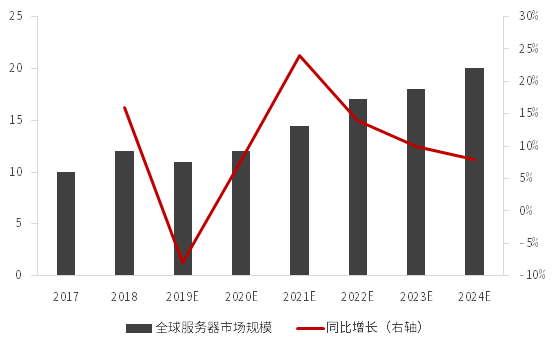

2020年,服务器半导体市场预计增长大于10%。

英特尔公布其2019年服务器x86 CPU出货量在2019年Q1、Q2、Q3同比衰退了8%、12%、6%。

预计2019年服务器市场衰退近8%,但在三季度同比需求拐点出现后,估计全球服务器市场出货量在2020、2021年有8%和24%的同比增长机会。

同时,服务器朝向更先进制程,更多核芯运算,更多PCI Express接口, 及更多内存通道方向迈进,加上良率不佳、产能短缺,预计单价的提升会让2020年全球服务器半导体市场同比增长超过10%。

全球服务器市场规模及同比增速预测

资料来源:中信证券投资顾问部

未来,服务器半导体产业链受惠可期。

服务器及服务器半导体市场的复苏,也会带动内存DRAM、闪存3D NAND市场,以及x86 CPU大载板、服务器CPU插槽、服务器x86 CPU晶圆代工、封测市场的复苏。

❸

全球电动车需求回升拉动车用半导体市场增长。

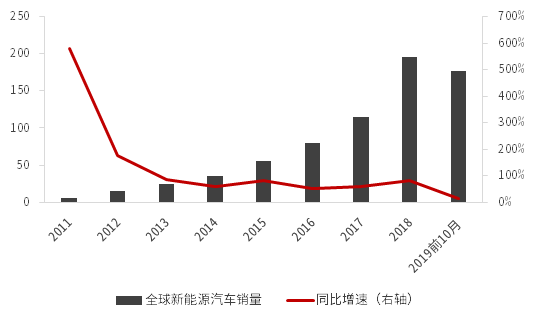

2019年1-10月全球新能源汽车累计销量176.4万辆,同比增长18.3%,增速明显放缓主要是因为市场份额最高的中国新能源汽车市场销量受补贴加速退坡的影响短期承压。

2020年,由于海外电动车放量以及国内政策利好,全球电动车需求将缓步回升,预计2020年销量将达到250万辆以上。

全球新能源汽车销量及同比增速

资料来源:IEA,中信证券投资顾问部

自动驾驶电动车发展,带来车用半导体大幅增值。

每部SAELevel 5自动驾驶电动车所用到的半导体价值是2019年人驾汽油车半导体价值的10倍以上。

预估最基本的Power MOSFET就需要10倍以上增量;摄像头、CIS、雷达传感器、MLCC、电源管理芯片需要五倍增量;传感器Sensor

需要两倍增量

;射频功率放大器、有线通讯、人工智能及多种电力功率芯片也有大量需求。

未来,每车半导体价值将从2019年不到3%的比重逐年拉高。

车用半导体市场增速将高于全球汽油车/电动车出货量增速,未来20年全球车用半导体市场有望实现5-10%的复合增长率。

2019人驾汽油车

与2025无人驾驶电动车半导体价值比较表

资料来源:中信证券投资顾问部

电动车需求增长加大半导体需求,预计2020年车用半导体同比增长8%。

全球电动车持续增加份额,加大了对Power MOSFET、 IGBT、SiC、GaN半导体电力功率分立器件的需求。

辅助驾驶进化到SAE3、4、5自动驾驶带动对各种AI、MCU、CPU、GPU、FPGA、PMIC、存储器等半导体的需求,预计全球车用半导体市场将从2019年的同比-2%,到2020年实现同比+8%的增长。

02

中观视角

半导体行业

景气度提升,

存储芯片2020年将迎来复苏。

❶

台湾IC制造营收逐季增长显示半导体行业景气度提升。

2019年台湾IC制造业晶圆代工产值逐季度增长,2019年Q2同比增长率由负转正,Q3同比+9.1%。表明半导体行业整体需求上升,景气度上行。

台湾IC制造业晶圆代工

季度产值及同比增长率

(

亿新台币)