☎️ 更多信息欢迎来电交流 【华创机械】李佳18930085662/鲁佩18221276905/赵志铭/胡刚/娄湘虹/吴纬烨

从卡特彼勒百年发展兴衰看中国工程机械企业发展未来

各位工程机械企业的股东们以及关注工程机械行业投资机会的投资者们:

大家好!

为了更加深入的研究工程机械行业,华创机械团队半载磨一剑,纵览九十年历史风云,为您呈上“ 工程机械国际巨头卡特彼勒发展史 ”,以期总结历史,展望未来。

我们的报告立足于微观,通过回溯历史长河,寻找工程机械的起伏共性;同时对标国内企业,提炼“优质基因”以断兴衰更替。

报告有别于市场的部分:

(1)回顾历史之久远

——长达90余年,挖掘卡特彼勒自1925年上市以来所有年报并分析其发展起伏的原因;

(2)定义发展之阶段

——提出国内企业发展类似卡特1950-1980年代,有望在内需与外需叠加中成长;

(3)总结成功之基因

——总结卡特彼勒公司成功的五项“基因”,并对比了国内企业表现;

(4)对比稳态之差距

——总结对比了卡特、小松以及国内企业财务指标,提出若以卡特、小松发展为未来稳态,国内工程机械企业距离发展的稳态还远;

(5)雕琢经营之细微

——测算了国内企业财务弹性。

往古者所以知今,相信每位关注工程机械行业投资机会的投资者均能从卡特彼勒百年发展史中有所收获,欢迎来电讨论,欢迎预约路演!

华创机械团队敬上

联系人:李佳18930085662/鲁佩18221276905/赵志铭/胡刚/娄湘虹/吴纬烨

主要观点

1、华创机械根据国际工程机械企业巨头的成长历史,将工程机械企业发展划分为拖拉机时代、推土机时代、挖掘机时代三个阶段。拖拉机时代向推土机时代转变过程中,农业机械和工程机械行业开始分离。长期来看,工程机械行业发展与全球经济增长、城镇化率提升相关。在未来的几十年里,日益增长的全球人口、规模扩大的新兴中产阶级和城市化社会结构,将推动基础设施、建筑、能源和矿业的投资增长,进而带动工程机械需求增长。

2、追溯美日工程机械发展历史,除了战后重建带来的工程机械需求,行业快速增长对应于本土城镇化率大幅提升(自50%提升至70%的阶段)。期间,本土企业发展都经历本土化—海外拓展—全球供应三个阶段。美日发展相同的点是1950-1980年为美国工程机械龙头卡特彼勒与日本工程机械龙头小松快速发展期;不同的点在于美国本土发展+海外布局叠加,日本先经历了本土化阶段,再进行海外拓展。

3、卡特彼勒公司的发展起步于拖拉机时代,并通过履带拖拉机的先发优势, 成长为推土机时代的行业龙头。两次世界大战给公司快速发展创造了机遇——战争中的工事建设、战后重建需要大量的工程机械。公司发展并非一帆风顺,我们通过回顾卡特彼勒公司90余年发展历史,总结其成功的、来自企业内部的经验——卡特发展“五基因”。

(1)定位国际化,发展初期就具备国际化基因;

(2)以发动机技术优势为核心,掌握零部件核心技术;

(3)坚持分销,并与分销商建立了密切关系;

(4)建立在强大的研究能力与预判能力的基础上,卡特彼勒能在行业低谷时,保持先于市场的收缩,在行业高峰来临前,实行更为激进的营销策略;

(5)适度多元化但不过度,形成了建筑机械、矿山机械、动力设备各占三分之一的营业构成。

4、我们认为,中国企业面临的环境类似卡特彼勒1950-1980年代。首先,本土化仍未结束,随着城镇化率进一步提高,工程机械需求方兴未艾,其次,国内工程机械企业近年来均进行海外布局,未来随一带一路战略推进将在国际市场上分一杯羹。总结来说,中国企业有望在类似卡特在1950-1980年代本土化与国际化相叠加的市场环境中发展。

目录

一、工程机械:“三个时代”+“三个阶段”+增长周期性

(一)工程机械行业的诞生与发展

1、工程机械诞生于第二次工业革命,科技发展是第一生产力

2、工程机械行业发展经历了拖拉机时代、推土机时代、挖掘机时代

(二)工程机械龙头企业屹立百年,经历“本土化—海外拓展—全球供应”三个阶段

1、江山如此多娇,引百年企业为其屹立不倒

2、总览美日中三国工程机械发展历程,本土化—海外拓展—全球供应是必由之路

(三)行业发展趋势总览-工程机械的增长周期性

1、从长期趋势看,工程机械行业是持续增长的

2、从短期过程看,工程机械行业发展是周期性的

3、技术和管理在增长周期中,不断淘汰企业并诞生新企业。

二、卡特彼勒百年发展史

(一)卡特彼勒速写

1、发展一览

2、收入变化:经历波动,不断向上

3、股价变化:优于行业,“价值股”特色显现

(二)卡特彼勒百年发展五阶段

1、第一阶段(1883-1925):卡特彼勒的前身——霍尔特和贝斯特

2、第二阶段(1925-1950):从大萧条到二战的弯道超车期

3、第三阶段(1950-1980):奠定工程机械龙头的高速发展期

4、第四阶段(1980-2000):经历危机的调整变革期

5、第五阶段(2000年-今):从制造商走向服务商的转型期

(三)百年历史总结

三、从卡特彼勒基因看中国企业的发展

(一)国际化是卡特彼勒最显著的基因

1、卡特和小松海外收入达到60%,国内企业国际化水平仍待提升。

2、国际化的策略——卡特彼勒布局中国打造工程机械全价值链体系。

3、国内企业海外布局加速,三一走在前列

4、一带一路,国内企业的海外扩张机会

5、国际化带来的管理问题

(二)从核心零部件说起——厚积薄发方显英雄本色,防微杜渐才可树立百年

1、卡特彼勒一胜一败

2、小松先见之明,未雨绸缪

3、液压元件的行业发展情况

4、国内企业在发动机、液压元器件等核心零部件的技术水平

5、草根调研发现:从2016年下半年开始的工程机械行业回暖中,零部件供应不足成为制约国内生产厂家销量增长的重要原因

6、收购或是获得技术的最佳路径

(三)强大的经销商网络

1、卡特彼勒与小松经销商网络的异同

2、两种经销商模式的优缺点比价

3、小松和卡特彼勒在中国市占率的变化,原因在于经销商体系和发展战略。

4、国内企业的经销商体系评估

(四)卡特彼勒的低谷计划+强大的预判能力

1、卡特彼勒采用低谷计划抵御行业周期性风险

2、建立在强大研究与预判能力上的准确决断

(五)多元化的布局

1、多元化的布局,只做“横向”,不做“纵向”的卡特彼勒

2、全球矿山领域风云

四、从卡特彼勒财务数据看中国企业盈利的对标

(一)盈利能力对比:产品结构影响毛利水平

(二)营运能力对比:卡特、小松体现更强的周转率

(三)资本结构对比:一个并不保守的龙头

(四)历史估值对比:卡特价值股特色显著

报告正文

一、工程机械:“三个时代”+“三个阶段”+增长周期性

(一)工程机械行业的诞生与发展

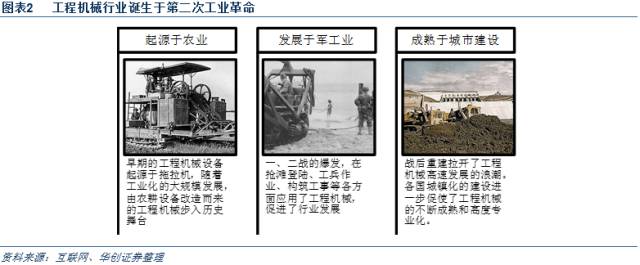

1.工程机械诞生于第二次工业革命,科技发展是第一生产力

在工业革命的浪潮,人类的生产和生活方式发生了改变,工程机械应运而生。科学技术的高速发展,被迅速应用于工业生产,极大地提高了生产力。其中内燃机的出现,特别是柴油机的出现,极大的促进了石油工业的发展,并推动了工程机械的发展。

2、工程机械行业发展经历了拖拉机时代、推土机时代、挖掘机时代

工程机械种类繁多,在工程施工过程中,由于土方工程占有很大比例,这也导致无论从市场容量和公司数量上,土方机械都是工程机械中最大的一部分,土方机械做得好的公司通常在行业内也具有较大的竞争优势。

因此,我们通过对工程机械企业产品发展史归纳整理,提出工程机械(主要是土方机械)企业发展可分为三个阶段,即拖拉机时代(现在以农用为主,划分在农机领域)、推土机时代和挖掘机时代。

(1)拖拉机时代——第二次世界大战之前(-1949年)

尽管现阶段拖拉机被划分到农业机械领域,我们通过对工程机械企业历史的梳理,发现众多优秀的工程机械企业都是从一家拖拉机企业发展而来的(后来应用场景从农业扩展到建筑工程)。因此,我们将工程机械企业发展的第一个阶段定义为拖拉机时代,主要存在于二战之前(期间工业革命在欧美主要国家完成)。从企业产品变迁的历史中我们也可看出宏观产业经济的变迁对企业产品发展选择的影响。

(2)推土机时代——二战之后(1950年-1980年),基建兴起

二战结束后,基建兴起,工程机械进入推土机时代,推土机成为工程机械行业的明珠。

(3)挖掘机时代——房建逐渐取代土建成主导,行业从“二维”向“三维”转变

到了1970年代,工程机械领域的又一次里程碑式的技术变革开始,从以推土机为代表的推土机时代进入了以液压挖掘机为代表的挖掘机时代。

(二)工程机械龙头企业屹立百年,经历“本土化—海外拓展—全球供应”三个阶段

1、江山如此多娇,引百年企业为其屹立不倒

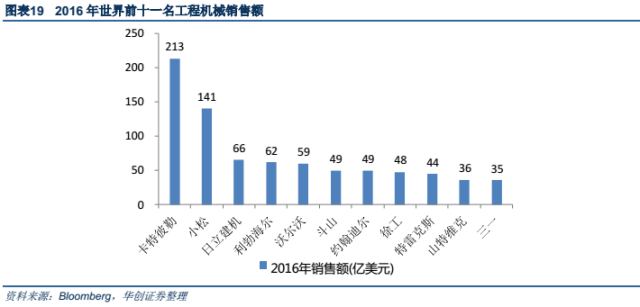

2016年全球工程机械企业前11强中,处于第一集团的卡特彼勒和小松制作所,均是拥有近百年历史的企业。

2、总览美日中三国工程机械发展历程,本土化—海外拓展—全球供应是必由之路

(1)美国本土发展+海外布局叠加,先发优势缔造行业领袖

美国作为工程机械的开拓者,占据了工程机械行业发展的先发优势,实现了高度的国际化水平。其本土化发展与海外布局叠加,使其牢牢的占据了工程机械的领先地位。

(2)日本厚积薄发逐步追赶,小松+日立建机成为全球范围内强有力的挑战者

(3)中国市场巨大,本土城镇化建设方兴未艾,海外拓展逐步进行

(4)总结来看,工程机械企业发展经历本土发展-海外拓展-供应全球三阶段

从美日的行业发展过程,我们可以看出工程机械企业发展的必由之路即是

本土发展-海外拓展-供应全球

。

中国工程机械行业目前处于本土发展和海外拓展的中间阶段。中国工程机械行业受益于本土发展和海外拓展的叠加效应,将有机会冲破包围,成为行业的领先者。

(三)行业发展趋势总览-工程机械的增长周期性

1、从长期趋势看,工程机械行业是持续增长的

(1)多重宏观因素推动工程机械行业持续增长

在未来的几十年里,日益增长的全球人口、规模扩大的新兴中产阶级和城市化社会结构,将推动基础设施、建筑、能源和矿业的投资增长。

根据联合国城镇化预测(2014-2050),美国2016年城镇化率为81.8%,预计2050为87.4%。中国2016年城镇化率57.35%,预计2050年为75.8%。印度2016年城镇化率33.1%,预计2050年为50.3%。中国和印度会是城镇化建设最热的市场。

根据普华永道最新发布的一份Global Construction 2030显示,到2030年,全球建筑市场将增长85%,达到15.5万亿。印度的建筑市场增速将是中国的两倍。

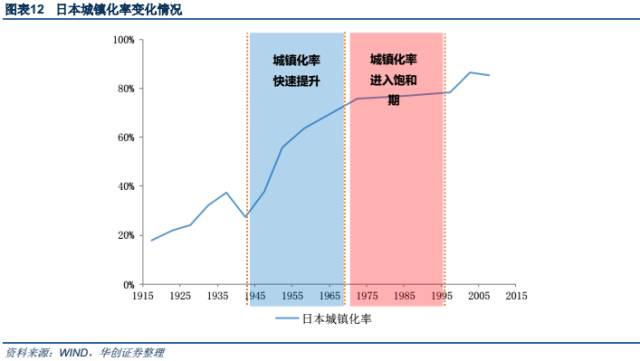

(2)日本工程机械行业发展印证了城镇化率对工程机械发展的推动作用

1950-1980年日本工程机械的发展主要受益于战后本土建设,统计数据显示,1980年代日本工程机械的需求占到了世界的40%,直到1990年前后开始逐渐萎缩。

(1)1950-1980年期间,日本的城市化率从53.4%提升到76.17%。战后日本经济以投资拉动为主,日本政府先后推出电力开发、道路建设、铁路建设等一系列基础设施建设计划,固定资产投资的大幅增长直接拉动了国内工程机械的需求。

(2)1980年代,日本经历了第二次石油危机带来的慢性萧条,经济增速放缓,国内城镇化率逐步饱和,企业开始走向出口拓展的道路。

(3)1991年日本经济泡沫破灭后,日本进入空前的衰退期,直到2002年,日本才迎来久违的景气局面。1991~2001 年被称作“失去的十年”,这期间,日本经济增速基本不超过3%。这一时期,发达国家(包括日本本土和美国市场)的基础设施建设已经很完善,投资大幅回落。而发展中国家的基础设施建设兴起,成为拉动日本工程机械大幅增长的主要动力。进入2000年以来,全世界除了中国和印度工程机械销售额增幅较大外,其地区和国家增幅不大或下降。

2、从短期过程看,工程机械行业发展是周期性的

美国是全球第一大工程机械制造强国,2016年全球工程机械制造商第一名为美国企业卡特彼勒,10强中有3家是美国企业。北美也多年保持全球工程机械最大市场的地位(2009-2011年最大的销售市场是中国),2015年,北美工程机械市场销售额达294.3亿美元。

美国工程机械发展历史悠久,技术伴随着第一次和第二次工业革命发展,市场历经两次世界大战、两次主要的全球性金融危机。从美国工程机械产业的发展历程中,我们可以看到:(1)工程机械行业体现强周期性,(2)行业在城镇化基本完成之后仍保持一定的规模。

3、 技术和管理在增长周期中,不断淘汰企业并诞生新企业。

-

1860年,蒸汽拖拉机转向汽油拖拉机的过程中,行业主要制造商尼科斯和谢巴德在这一新技术转变和反映迟缓,丧失了行业领导地位,随后在美国大萧条1929年,被奥利弗收购。

-

1910年前后,哈特帕尔奠定了美国拖拉机行业领先地位,但没有注册专利,加之战后转型失败,1929年,被奥利弗收购。

-

雷多诺,1930年代的推土机大王,在战后与卡特彼勒在推土机、轮式铲运机等方面落后,随后丧失竞争优势。

二、卡特彼勒百年发展史

卡特彼勒公司具有90余年的发展历史,目前是全球最大的工程机械生产企业。2016年营业收入213.38亿美元,是第二大工程机械企业小松的1.5倍,是三一重工的6倍;目前市值672亿美元左右,是小松的2.6倍,是三一重工的7倍。卡特彼勒发展并非一帆风顺,曾经历经济大萧条、两次世界大战、上世纪80年代初的经济危机,以及2008年的金融危机。这部分将详细梳理卡特彼勒公司发展历史,寻找公司能够“长盛不衰”的关键决定因素,进而对国内工程机械公司做出评价。

(一)卡特彼勒速写

1、发展一览

(1)历史简述

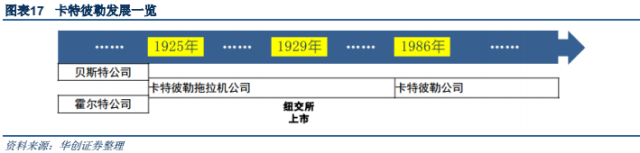

卡特彼勒公司前身为卡特彼勒拖拉机公司,成立于1925年,由贝斯特公司和霍尔特公司合并而成,并于1929年在纽交所上市,1986年更名为卡特彼勒公司(Caterpillar Inc.)。在工程机械发展史上,卡特彼勒公司发明了第一台履带拖拉机,最早开始研发工程机械用柴油机,最早生产推土机的企业之一,生产出了世界第一台吊管机和轮式装载机。

(2)业务构成

主营业务包括建筑机械和矿山设备、柴油和燃气发动机、工业用燃气轮机、柴油发电机组、以及柴电机车。公司还是一家领先的服务供应商,旗下拥有卡特彼勒融资服务公司、卡特彼勒再制造服务公司、卡特彼勒物流服务公司和 Progress Rail 服务公司。

(3)行业地位

卡特彼勒和小松处于第一集团。以2016年为例,卡特彼勒工程机械营收213.38亿美元,市占率达到16.5%。

2、收入变化:经历波动,不断向上

卡特彼勒自成立以来,虽然随着宏观环境有所波动,但收入总体不断向上,2016年达到了213亿美元。自1925年以来增长了1846倍,近50年增长了24倍,近20年增长了1.3倍,近10年增长了90%。2012年达到历史最高点,当年收入659亿美元。

我们按照公司历史收入变化,将卡特彼勒发展的90余年划分为五个阶段,分别为:起步期、发展期、调整变革期、增长爆发期以及最近的一次调整期。

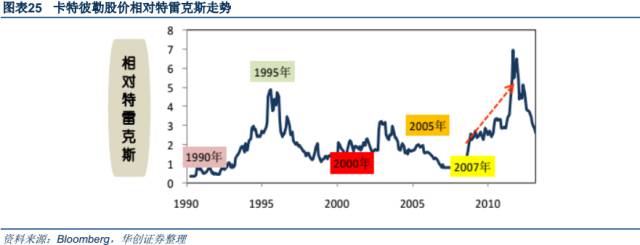

3、股价变化:优于行业,“价值股”特色显现

我们目前能搜集到的卡特彼勒公司最早的股价是1962年1月2日的股价——1.38美元(经过除权处理),55年之后,股价已经达到114.1美元,增长了82倍,年复合增长率为8%,是美国股市表现最优秀的股票之一,也是道琼斯工业平均指数的五十家公司之一 。

为了消除美国股市整体上涨的因素,我们取了相对股价这个参考指标。从卡特彼勒公司相对股价(相对标普500指数)来看,周期性开始显现:

Ø 在1962年-1970年区间内,公司相对股价的复合增长率为-2.06%,跑输了标普500指数;

Ø 在1970年代,公司相对股价呈上涨态势,复合增长率为6.77%;

Ø 1980年之后,公司股价进入下降周期,1980年-1992年复合增长率为-9.71%;

Ø 1992年-2000年进入调整期,基本与标普500指数同步,复合增长率为0.36%;

Ø 2000年之后,再次进入快速增长期,相对股价的复合增长率为13.54%,是1960年以来涨速最快的阶段。其中的2009年受金融危机影响,股价出现了较大幅度的下降。

那么卡特彼勒公司股价在行业内的表现又如何呢?

我们取了标普500基建农机指数、标普500基建农机指数相对标普500变化、卡特彼勒公司股价相对标普500基建农机指数三个指标进行分析。

从得到的结果来看,1993年左右开始到2000年,受新兴产业快速增长影响,基建农机行业指数滞后于标普500指数,卡特彼勒公司股价/IBM股价呈现下降趋势,而此时卡特彼勒公司股价相对行业指数是上涨的。

2000年之后,基建农机行业开始进入快速增长期,跑赢了标普500指数,卡特彼勒公司股价在行业内的表现仍是优秀的——跑赢了行业指数。

我们基本可以得出这样的结论,无论在行业好与坏的背景下,卡特彼勒公司的股价都跑赢了行业指数,也意味着市场关注度要高于其他公司。

与竞争对手相比,卡特彼勒公司股价表现也呈现一定的周期性,在2000年之前的主要竞争对手是小松,在1980年代,卡特彼勒股价跑输了小松股价——在该阶段小松发起了著名的Eat the Cat运动,对卡特彼勒公司的经营造成重创;之后的1990年代,卡特彼勒公司经过一系列的调整,经营状况开始改善,1990年代后期跑赢了小松的股价。

到了2000年之后,除了小松,来自中国市场的三一重工、中联重科也逐渐成为卡特彼勒公司有力的竞争对手。在2000年到2005年,卡特彼勒公司股价跑赢了小松、三一重工和中联重科,但随着之后中国经济有些过热的快速增长,小松、三一重工和中联重科凭借在中国市场的比较优势,股价跑赢了卡特彼勒公司,直到2008年金融危机爆发。

从股价与业绩的关系来看,近10年来卡特彼勒公司的股价上涨主要来自经营业绩,估值在历史平均值16倍左右。

1980年到1992年,公司处于下降调整期,1980年代初和1990年代初曾出现连续亏损,导致估值平均估值相对比较高。1993年-2000年公司开始进入调整上升期,但此时的市场热点是新兴产业,传统产业被低估,公司估值维持在12倍左右。

进入2000年之后,公司重新进入快速增长期,市场对公司认识开始改观,估值有所提升,但也只是提高至历史平均水平,公司股价支撑主要还是来自优良的业绩,属于“价值股”。

(二)卡特彼勒百年发展五阶段

我们将卡特彼勒的发展历程划分为五个阶段:

-

第一阶段(-1925):卡特彼勒的前身——霍尔特和贝斯特

-

第二阶段(1925-1950):从大萧条到二战的弯道超车期

-

第三阶段(1950-1980):奠定工程机械龙头的高速发展期

-

第四阶段(1980-2000):经历危机的调整变革期

-

第五阶段(2000-今):从制造商走向服务商的转型期

1、 第一阶段(1883-1925):卡特彼勒的前身——霍尔特和贝斯特

(1)卡特彼勒的前身: 霍尔特和贝斯特

卡特彼勒的前身是霍尔特和贝斯特公司,是两个拖拉机公司,当时整个行业类似公司也以做拖拉机为主。前期两个公司都不是行业的领先者,后随着拖拉机行业的技术变革弯道超车。

(2)卡特彼勒成立的环境特点

行业处于拖拉机时代,竞争异常激烈。

1925年霍尔特公司与贝斯特公司合并成立了卡特彼勒拖拉机公司。贝斯特公司和霍尔特公司是当时两大履带拖拉机公司,贝斯特公司的资本比霍尔特公司雄厚,而后者技术更胜一筹,二者的强强联合最终成就了卡特彼勒拖拉机公司在履带拖拉机行业的主导地位。

随着战争的结束,霍尔特公司从战争的繁荣进入到了和平时期的萧条。一是战时的需求消失;二是政 府将原来军用履带拖拉机转为修筑道路用,新需求减少。霍尔特公司面临着巨大的压力,同时由于公司不注重营销,最终促成了1925年霍尔特公司和贝斯特公司的合并,卡特彼勒拖拉机公司就此诞生。

卡特彼勒成立因素分析:

A、美国拖拉机市场竞争愈发激烈

B、福特森拖拉机投入流水线生产,随即开始打价格战

C、霍尔特陷入财务危机

D、霍尔特和贝斯特关系特殊,合并属于履带式拖拉机领域内的强强联合

(3)第一阶段的启示

卡特彼勒的前身霍尔特公司在发展初期就具备良好的国际化基因。在大萧条造成的公司经营承压的阶段,苏联农业现代化运动是公司安然度过大萧条的一个重要因素。

早在1913年,在俄国圣彼得堡拖拉机展览与犁地竞赛中,霍尔特履带拖拉机就赢得了金牌,在第一次世界大战中,俄国购买了大量霍尔特拖拉机运输军用物质。

在1920年代后期,苏联开展了农业现代化运动,大量从美国购买拖拉机。在履带拖拉机购买上,苏联试用了其他品牌低价格产品,但因其性能不可靠而放弃,然后决定订购20台卡特彼勒拖拉机,1929年又订购了1350台,此后苏联陆续向卡特彼勒公司采购了其他型号的履带拖拉机和联合收割机。

在拖拉机市场竞争异常激烈的阶段,霍尔特公司和贝斯特公司面对激烈的行业竞争,同时瞄准了市场空白——履带式拖拉机。霍尔特公司在1904年生产出世界第一台蒸汽履带式拖拉机,并注册了“caterpillar”这个品牌,1908年生产出来第一台汽油履带式拖拉机——卡特彼勒40型,在1913年,卡特彼勒30型全履带拖拉机开始生产出售。

霍尔特:极具战略眼光,收购并掌握核心专利权。

1901年,美国第一个具备商用价值的连续履带专利被他人注册,随即在1903年被本杰明·霍尔特收购(推出第一台履带式拖拉机前)1903年,一个以离合器转向为特点的连续履带专利被他人注册,是现代履带车的基础,于1904年被霍尔特收购。1907年,注册履带装置专利。

贝斯特:个人拥有27项专利权

反面案例:哈特帕尔:不重视专利保护,公司最后倒闭

。

2、 第二阶段(1925-1950):从大萧条到二战的弯道超车期

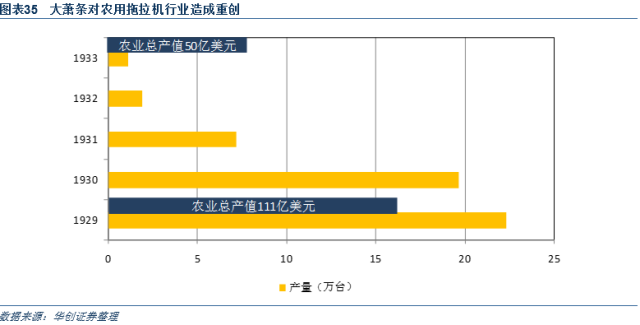

1929年美国大萧条开始,和拖拉机行业密切相关的农业遭受沉重打击,美国农业总产值从1929年的111亿美元跌至1931年的50亿美元。在1929年,美国农用拖拉机产量为22万台,创当时历史最高纪录;1930年减少为19.6万台,1931年继续减少,只生产了7.1万台,1932年猛跌至1.9万台,1933年更减少至1.1万台,只有1929年的5%。缩水的产量开始向几个大型拖拉机企业集中,众多中小企业不是倒闭就是被兼并。

(1) 大萧条(1929-1933)

大萧条时期卡特彼勒公司在这段时期也经历了下滑,但公司恢复的快,原因有三:1)苏联农业运动帮助公司抵御大萧条寒冬,2)开发柴油发动机找到新的增长点,并借此进入工程机械领域,3)收购拉塞尔平地机。

-

卡特彼勒经营状况下跌好于行业

-

卡特彼勒调整更快,1933年已经出现了复苏

原因一:苏联农业运动帮助卡特抵御寒冬

原因二:1931年,凭借柴油机转向工程机械领域

原因三:收购拉塞尔平地机,拓宽产品线

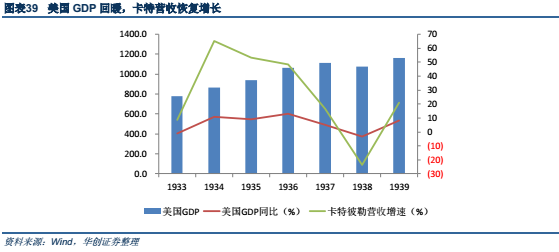

(2)罗斯福新政(1933-1939)

面度经济萧条,美国总统罗斯福大刀阔斧地实施了一系列旨在克服危机的政策措施,其中一项重要内容就是大力兴建公共工程,缓和社会危机和阶级矛盾,增加就业刺激消费和生产,大大拉动了对土方机械的需求。期间开辟了740多万英亩国有林区和大量国有公园。修建了1000座机场、12000运动场、800座校舍与医院,设立公共工程署(先后拨款40亿美元)、民用工程署(10亿美元),新建18万个小型工程,拨款50亿美元工程兴办署、青年总署。从1935年美国几乎所有经济指标开始稳步回升。1933年GDP742亿美元,1939年 2049亿美元。

期间卡特彼勒响应更快,更大,并且积极投身于样板工程中去,1936年产品用于胡佛大坝,1937年产品用于金门大桥。

(3)二战后重建(1939-1950)

二战烽烟起,卡特彼勒受命生产军备。卡特彼勒为美国军队进行的生产也很快成为公司业务中的一大部分。

卡特彼勒战后建新厂,造新机满足广大市场。战争对机器的需求使卡特彼勒的生产力超越了极限,但公司的管理部门也不忘为将来找发展制定计划。1944年后期,卡特彼勒宣布计划制造一系列的运土设备:铲运机、运货车、推土铲、松土机以及这些机具的控制装置。

另外,欧洲和亚洲都受到了战火蹂躏,需要大量的工程机械去重建国家。1946年,卡特彼勒的定单达到公司历史上的最高峰。

又名“欧洲复兴计划”第二次世界大战结束后美国对被战争破坏的西欧各国进行经济援助、协助重建的计划。西欧各国通过参加经济合作发展组织(OECD)总共接受了美国包括金融、技术、设备等各种形式的援助合计131.5亿美元。考虑通货膨胀,相当于2006年的1300亿美元。

卡特彼勒在马歇尔计划之后开始其国际化的快速发展期。

3、 第三阶段(1950-1980):奠定工程机械龙头的高速发展期

1951-1980,卡特彼勒营收年均增长率为11.2%,是公司的快速发展期。

在第二次世界大战结束之前,卡特彼勒拖拉机公司发展比较缓慢,当时只有在伊利诺伊州和加利福尼亚州的两家生产厂。从1950年代开始,公司进入快速发展期,到1965年增设了15家工厂,其中还包括在英国和巴西等国家的海外工厂,到1950年代末,公司已经成为一家跨国公司。

快速发展的三个原因:(1)该时期美国基建快速发展(1950-1979年CAGR7.8%),城镇化率从1950年的64.15%提升至1980年的73.74%。(2)基建大发展,工程机械进入推土机为主的时代,卡特在巩固推土机王者地位的同时开始发展多元化产品。(3)马歇尔计划之后国际化进入快速发展期。

(1) 高速发展原因一:美国基建快速发展,城镇化率大幅提升

马歇尔计划、汽车工业快速发展,使得二战后美国公路建设开始增多,统计显示1950年-1979年美国固定资产投资的复合增长率为7.8%。与此同时,全球的大型建筑项目也拉动了对对大型工程机械的需求,各国都在进行战后高速公路系统的建设、水利设施的建设,铜矿、铁矿、煤矿等能源的开采也进入快速增长期。在该阶段不光卡特彼勒拖拉机公司,其他重型机械公司也都是满负荷生产。

(2) 高速发展原因二:产品在巩固推土机王者地位的同时向多元化发展

受下游需求影响,卡特彼勒拖拉机公司的多元化围绕土方机械进行,而没有进行更多扩展。

A、这个时期工程机械进入推土机时代,卡特保持技术优势占领行业制高点

卡特彼勒在履带技术、柴油发动机、推土铲技术的优势,使其成为行业中的领导者。

卡特彼勒拖拉机公司起家的产品就是履带式拖拉机,后来发展为推土机,几十年间一直领先于业界,然而随着竞争对手的不断增多和壮大,传统的推土机已无法跟竞争对手拉开距离。卡特彼勒拖拉机公司于是在1960年代开始研发新概念的推土机。

1976年,卡特彼勒拖拉机公司D10产品生产线建成,1977年10台D10进行了实地测试,在1977年9月,正式发布了D10型推土机,1978年,D10投入生产并投放市场,后又经过不断升级开发,高驱动推土机开始成为公司主要推土机产品。

B、卡特进行产品多元化

1)通过收购进入装载机、物料搬运设备等领域

卡特彼勒拖拉机公司在1950年代通过收购Trackon公司进入了履带装载机和铺管机领域,并不断升级产品,1963年生产出第一台988型轮式装载机。

公司1965年开始进入物料搬运设备领域,主要原因是收购了Towmotor公司。该公司成立于1919年,是叉车设计的先驱,排名世界第三位,第一、二位分别是Hyster,Yale公司。到1992年,卡特彼勒叉车公司与三菱重工公司合并,初始公司股权占比为20%,到1999年全部归三菱重工接管,卡特彼勒公司不再介入叉车生产经营。

2)进入矿山卡车领域,放弃电传动技术

卡特彼勒拖拉机公司1950年代末进入矿山卡车领域。当时公司拥有自己的发动机、变速器以及驱动桥,很快于1962年推出了机械传动的769型矿用自卸车。

机械传动最大的问题是不容易大型化,卡特彼勒拖拉机公司觉得电传动是未来的发展方向,开始研制更大的电传动卡车——779型。当时其他厂商都采用由铁路机车电传动系统发展而来的技术,即由GE提供电传动部件。

卡特彼勒拖拉机公司在1966年推出了电驱动的779型矿用自卸车,然而由于技术不成熟麻烦不断,在1969年,卡特彼勒拖拉机公司忍无可忍,召回了所有的779型车辆并拆毁,中止了刚刚起步的电传动卡车项目。

3)但是液压挖掘机稍显滞后,埋下隐患

1960年代末,部分施工单位开始使用液压挖掘机,但由于稳定性和体积问题,卡特彼勒拖拉机公司并没有十分重视,并开始研发替代产品——缆索反铲挖掘机(机械挖掘机)。同期美国的Bucyrus-Erie,Koehring,Ins

ley,Warner&Swasey都提供了不同的液压挖掘机设计,而卡特彼勒拖拉机公司是没有任何相关作为的。

(3) 高速发展原因三:马歇尔计划之后国际化进入快速发展期

1950年代到1970年代是公司快速发展期,同时也开始了国际化进程。

公司开始国际化的主要原因有两个:

1)经营策略变得主动。在二战之前,卡特彼勒公司的经营战略比较保守被动,二战之后,公司的经营策略开始变得主动,从经济刚刚复苏开始,卡特彼勒公司就开始了大步伐国际化进程。

2)与美国国内工程机械市场竞争日益激烈有关,这促使美国国内企业开始开拓国外市场。统计数据显示,1960年代初,西方国家的工程机械有18%是在美国以外制造的,到1968年,这个比例增加至27%。

1950年8月公司宣布在英国成立了第一家海外公司——卡特彼勒拖拉机有限公司,这也开启了公司国际化经营的第一步——开拓发达国家市场。与此同时,公司出口也不断增加,到1960年代初,卡特彼勒公司的出口销售额占比达到了37%,到1970年达到了52%。

卡特彼勒国际化的特点:1)必须掌握合资公司控制权和销售权;2)不允许收购公司持有独立研发产品和技术;3)高低端品牌同步,维持CAT高品质同时,兼顾低端市场(如SEM品牌)。

4、 第四阶段(1980-2000):经历危机的调整变革期

在1980-2000年,卡特彼勒首先是受全球经济影响(经历了第二次石油危机和90年代初的全球经济低迷),其次自身发展战略上有一些失误并伴随对手的成长,这一时期公司经历发展危机,几经亏损。