说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——

PPI

环比接近底部

高善文

郭雪松

2018

年

4

月

27

日

内容提要

去年底以来,工业增速回升的同时,商品价格、流通领域生产资料价格以及

PPI

环比等指标显著走弱,表明供应响应而非需求端变化主导了短期经济波动。

参考

2017

年初类似的供应响应的情形,

PPI

环比增速的最低点为

-0.4%

。今年

3

月,

PPI

环比增速已经下降到

-0.2%

。

4

月上中旬,流通领域重要生产资料价格环比重回正增长,南华工业品期货指数回升,看起来再经过一到两个月的调整,

PPI

环比增速的底部即将出现,随后工业企业利润增速的回落也将结束。与此相关的权益市场对于周期和金融盈利的担忧也将得到改善。

4

月至今一二三线城市商品房成交面积同比有不同程度改善,新建商品住宅价格环比同步走高。部分城市在严厉调控政策之下,仍然面临着购房一号难求的格局,显示市场中存货状况偏低。看起来,房地产市场短周期调整正在接近底部,并考虑到市场总体存货水平偏低,过去几个季度房地产新开工和投资增速的下滑和对经济的拖累可能也在逐步接近尾声。这一可能性值得留意。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、

1

季度供应响应推升工业生产

此前的旬报中,我们讨论过今年

1

季度由于生产层面的供应响应推高了工业增加值增速回升到

6.8%

的水平,与去年

1

季度的水平相当。后续统计局公布的分行业工业增加值数据,可以进一步验证这一推测。

观察今年

1

季度分行业工业生产的数据,对照行业组的工业增加值增速基本稳定,而限产行业的工业增加值增速自

2017

年底的

0.8%

提升到

3

月份

3.1%

的水平,由此推升整个规上工业增加值回升

0.6

个百分点。解释了今年

1

季度工业增加值回升幅度的绝大部分。

4

月至今,

30

大中城市商品房成交面积同比

-21.6%

,同比增速跌幅比

3

月有所改善。分城市看,一二三线城市商品房成交面积同比均有不同程度改善。

结合统计局公布的

3

月

70

城商品房价格数据。

新房市场上,

3

月一二三线城市新建商品住宅价格环比同步走高,平均环比

0.4%

,比

2

月提升

0.2

个百分点。一线城市房价已经稳定下来,三线城市涨幅继续超过一二线。这些特征与微观层面的反馈是一致的。

二手房市场上,价格环比也有同样幅度的走强,二三线涨幅高于一线。

南京、杭州等部分地区在严厉调控政策之下,仍然面临着购房一号难求的格局,显示市场中存货状况偏低。从近期的房地产销售面积增速和价格的表现来看,尽管仍然存在一系列严厉的调控政策,但房地产市场的短周期调整似乎正在逐步接近底部。今年一季度房地产新开工面积增速有所回升,但扣除掉新开工面积中不可销售的部分,目前的新开工和销售绝对面积大约刚刚恢复到持平的状况。尽管短期之内,由于政策的驱动,地产企业加快项目周转可能是推升房地产投资增速的阶段性原因。但考虑到房地产市场短周期调整接近底部,市场总体存货水平偏低,过去几个季度中房地产新开工和投资增速的下滑和对经济的拖累可能也已经接近尾声。这一可能性值得留意。

二、

PPI

环比接近底部区域

去年底以来,工业增速回升的同时,商品价格、流通领域生产资料价格以及

PPI

环比等指标显著走弱。这清楚地表明,供应响应而非需求端变化主导了短期经济波动。

由供应响应主导的工业品价格下跌不会无限延续下去,随着企业利润收窄,供应响应的程度也将逐步放缓,工业品价格会逐步稳定下来。参考

2017

年年初类似的供应响应的情形,

PPI

环比增速的最低点为

-0.4%

。到今年

3

月,

PPI

环比增速已经下降到

-0.2%

,以去年的经验对比,看起来再经过一到两个月的调整,

PPI

环比增速也将逐步见底。

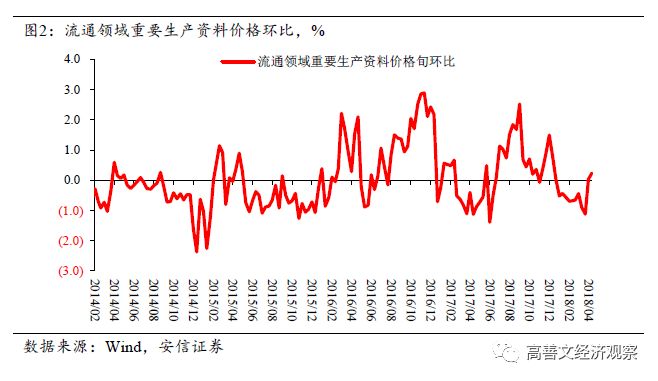

4

月上中旬,流通领域重要生产资料价格环比重回正增长。黑色、有色、化工、非金属建材价格环比均有不同程度改善。

商品期货市场上,

4

月以来南华工业品期货指数有所回升。分类看,上行的主要是南华金属指数,近期随着原油价格上行,南华能化指数也有提振。主要品种中,

4

月螺纹钢现货价格、水泥价格同步改善。

3

月,统计局公布的工业企业利润同比

3.1%

,比

1-2

月大幅下降

13

个百分点。

1

季度工业企业主营业务收入同比

9.6%

,比去年

4

季度回升

3.1

个百分分点;利润同比

11.6%

,比去年

4

季度下降

4.5

个百分点。

企业销售收入回升,利润同比回落,这一对比进一步凸显了供应响应的影响。考虑到流通领域生产资料价格已经稳定下来,供应响应的影响在逐步减弱,

PPI

环比增速也将逐步见底,随后工业企业利润增速的回落也将结束。与此相关的权益市场对于周期性行业盈利的担忧也将得到缓解。

三、海外债券收益率上行,中美利差收窄

央行宣布降准以后,

4

月下旬至今债券收益率小幅反弹。

1

年期国债、国开债收益率分别反弹

12 bps

和

17 bps

;长端

10

年期国债、

5

年期国开债收益率均反弹

13 bps

。

1

年期

AA+

中票收益率上行幅度相当。

近期海外原油价格再度上行,布伦特原油价格接近

75

美金的高位,通胀担忧再度兴起,海外发达经济体长端债券收益率明显上行。美国

10

年期国债收益率突破

3%

;

4

月下旬以来德国、法国

10

年期国债收益率也有接近

10 bps

左右幅度的上行。