重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

Opdivo成为国内第一个获批的PD-1品种,他的市场表现预计会如何??Opdivo能否在于Keytruda的竞争中继续保持优势??

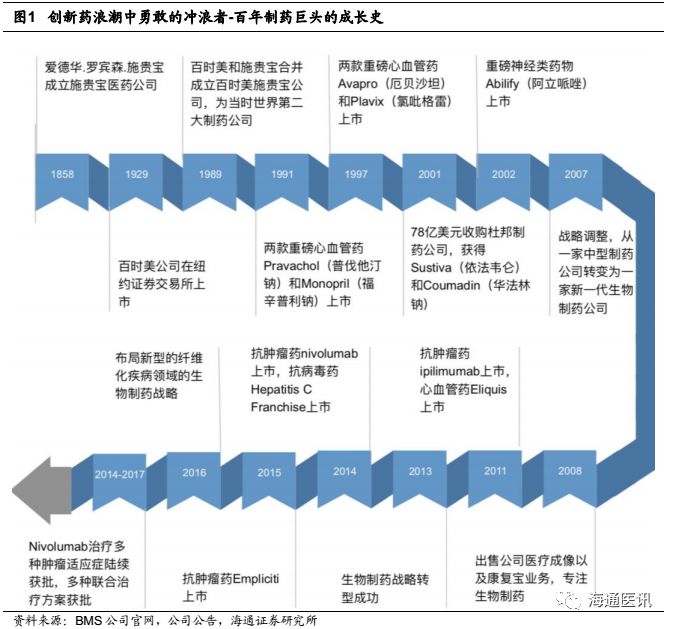

百年历史的制药巨头

从传统地布局心血管、代谢疾病、病毒肝炎领域,到肿瘤免疫生物制药领域的战略调整,再到布局新兴的纤维化疾病领域,总能准确把握医药时代的前沿,做一个创新药浪潮中的冲浪者。海通医药余文心团队推出《海外公司》系列,和大家一起走近海外著名药企。本周是海外研究第

6

篇——百时美施贵宝篇,欢迎关注公众号。

【海通医药】浪潮之巅——创新药中美估值体系探讨

【海通医药·海外公司】新春特辑:糖尿病市场霸主—诺和诺德

【海通医药·海外公司】系列

3

:阿斯利康——重整旗鼓的昔日巨头

【海通医药·海外公司】系列4:安进——十年风雨磨一剑,卅载春秋砺巨头

【海通医药·海外公司】系列

5

:艾伯维——业绩与研发齐升,多元发展又一春

百时美施贵宝(

Bristol-Myers-Squibb

),是一家具有百年悠久历史的全球制药巨头,由百时美公司和施贵宝公司两家医药公司合并而成,一直专注于严重疾病的创新药研究。纵观公司的发展历史,其

快速发展完全得益于紧跟全球疾病的发展趋势,不断调整自己的研发战略,每一个时期都有一个清晰的战略定位。从传统的布局心血管,代谢疾病,病毒肝炎领域,到肿瘤免疫生物制药领域的战略调整,再到布局新兴的纤维化疾病领域,公司总是能准确把握医药时代的前沿,做一个创新药浪潮中的冲浪者,勇于追求创新,占领研发先机。基于超前战略意识布局,公司又能在每个时期根据战略布局,剥离部分弱势板块,集中力量进行研发攻坚,持续专注于创新,同时也根据战略布局通过积极的股权收购来不断拓展自己在相关领域的产品研发线,夯实战略定位。

BMS

公司这种清晰的战略布局,集中资源的投入,加上对创新的专注与坚持,造就了公司重磅新药层出不穷,逐渐成为全球生物制药巨头。

1.

超前的布局,清晰的策略助力市值激增

从

2007

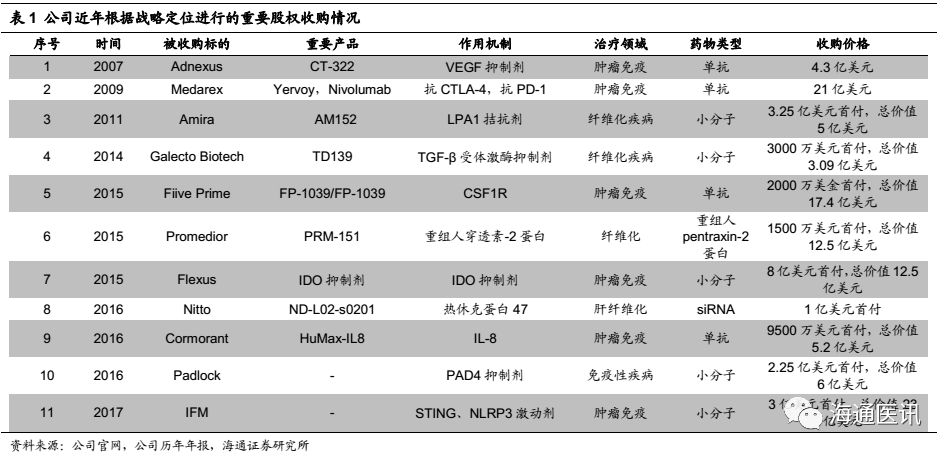

年开始,公司做出重大战略调整为新一代的生物制药公司,根据这个战略布局,不断的开始剥离出售旗下的诸如医疗成像业务,以创新伤口疗法和造口术护理业务见长的康复宝公司业务,以及美赞臣业务,从而更加专注于生物药的研发。同时也通过积极的股权收购,不断拓展自己在肿瘤免疫生物制药领域的产品线以及研发实力,奠定自己在全球生物制药领域的领先地位。

截至

2018

年6月9日

,

BMS

市值约为

869

亿美元,在全美制药企业排名第

9

位,从

07

年公司调整战略转为新一代生物制药开始,基于公司成功的战略布局策略,过去

10

年期间,市值增长近一倍。尤其

2013-2016

年,市值激增,曾一度突破千亿美元,主要是进入生物药的第一批收获期,几个重磅新药

Opdivo, Yervoy

,

Hepatitis C Franchise, Empliciti

等陆续上市。

BMS

公司

2017

财年总营收

208

亿美元,净利润约

10

亿美元(有税收的问题),目前公司投入研发费用较大,占公司总营收比例约

31%

。对比公司

2010

年和

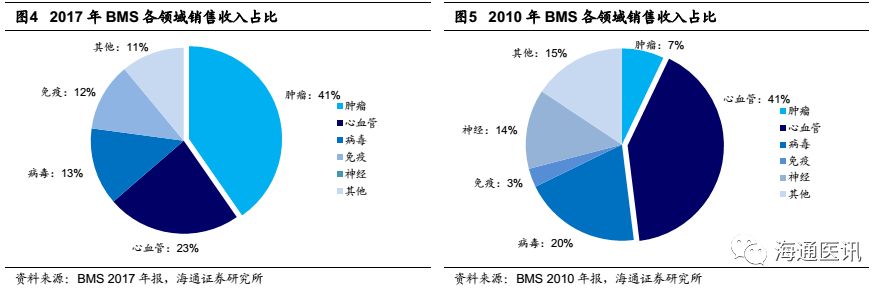

2017

年的收入板块结构图,可以发现公司的主要收入领域发生了明显的变化,肿瘤和免疫等领域逐渐成为公司的主要收入增长点,

2017

年肿瘤领域产品收入占公司近一半的收入。这主要也得益于公司的早期的战略调整,将发展重心转入肿瘤免疫领域疾病的生物药的研发,经过几年的贽伏,取得丰硕的成果,几个重磅新药陆续上市。

2.

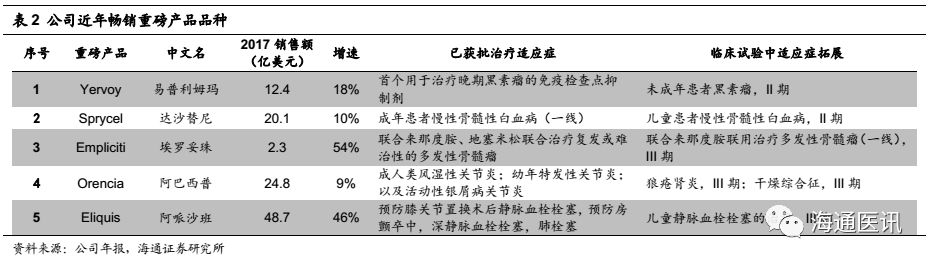

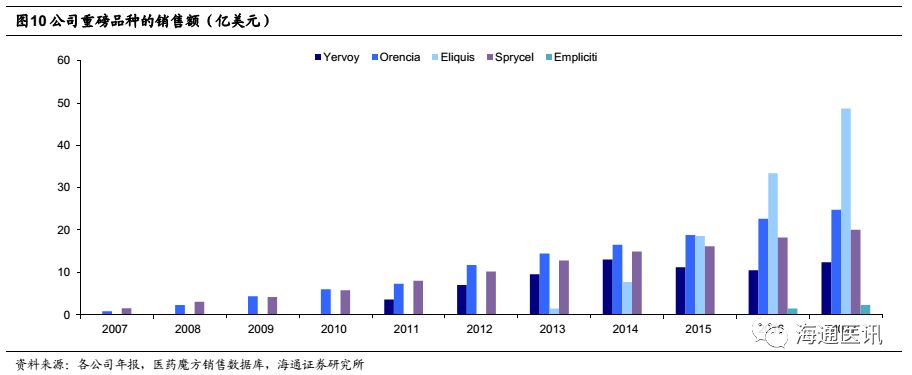

创新药研发实力强劲,重磅新药层出不穷

过去

15

年,公司在肿瘤,心血管,病毒,免疫,代谢疾病等六大领域创新药的研发硕果累累,

20

多个新药陆续上市,其中包括一批重磅新药,比如免疫领域的

Orencia

(商品名:阿巴西普,

2017

年全球收入约

25

亿美元,同比增长为

9%

),心血管领域的

Eliquis

(商品名:艾乐妥,

2017

年全球收入约

49

亿美元,同比增长为

46%

),以及肿瘤领域的多个重磅药

Opdivo

(

2017

年全球收入约

50

亿美元,增长率较

16

年为

31%

),

Yervoy

,

Sprycel等

,这几个重磅新药销售力强劲,持续为公司带来稳定的收入。

从公司近十几年来的产品线来看,与

2007

年生物制药战略调整相应,公司逐渐将研发重心转向肿瘤免疫领域,产品线非常丰富。近几年进入第一批生物药的收获期,在该领域陆续有多个重磅新药上市。而传统的心血管领域,病毒领域近几年研发趋势有所放缓,一些主要产品主要也是通过公司相关的并购获得产品的开发权。

基于公司强大的研发实力,超前的战略布局,近几年公司主攻的几大领域均有重磅新药上市。在公司最大收入板块肿瘤免疫领域,公司持续对该领域的生物技术公司进行并购,相继获得不同免疫肿瘤通路的产品,从而扩展了公司在肿瘤免疫领域丰富的产品线;结合自身的超强研发实力,目前已有针对不同免疫系统通路的

14

种分子进入临床研发阶段,涉及超过

50

种肿瘤类型。

BMS

凭借着广泛的在研化合物和已获批产品引领着对

I-O

治疗的研发前沿。目前除了前面介绍的重磅明星肿瘤药

Opdivo

之外,还有

3

个重磅的抗肿瘤药:

Yervoy

(易普利姆玛),

Sprycel

(达沙替尼)以及

Empliciti

(埃罗妥珠)也相继获批。上述几种抗肿瘤药销售力均表现强劲,保持较高的销售增长率,未来几年可给公司带来持续的稳定收入。同时公司还致力于

I-O

与

I-O

、

I-O

与化疗、

I-O

与靶向治疗以及

I-O

与放疗联合在多种肿瘤领域的临床创新性疗法的科学探索。因此随着相关产品适应症的拓展以及联合治疗方案的相继获批,公司在肿瘤领域的销售收入会持续保持较高的增长。

同样在免疫领域的重磅新药

Orencia

(阿巴西普)以及心血管领域的重磅新药

Eliquis

(艾乐妥)在全球销售市场均表现强劲,每年为公司带来数十亿美元的稳定收入。这几个重磅畅销产品每年可为公司提供持续稳定的现金流,为公司的战略发展,业绩增长提供强大的推动力。

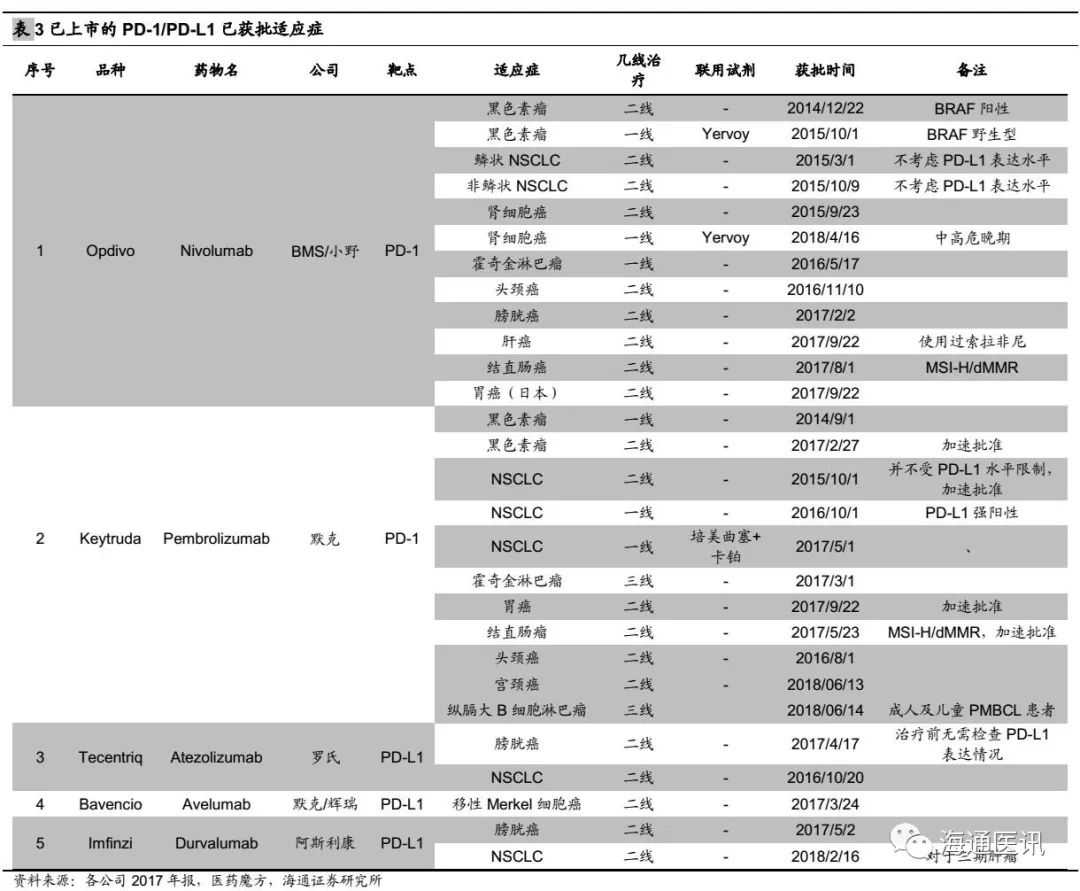

3. Opdivo

免疫抗癌的核心品种,领跑

PD-1/PD-L1

市场

Opdivo

于

2014

年率先在日本上市,是全球首个上市的

PD-1/PD-L1

抑制剂,主要是通过阻断

PD-1/PD-L1

信号通路重新激活人体自身免疫系统以抵御、抗击癌症,目前临床证明对多种癌症疗效显著。截止至

2017

年

FDA

共批准了五个

PD-1/PD-L1

新药。除

Opdivo

外,还包括

Keytruda

(

2014

年,默克),

Tecentriq

(

2016

年,罗氏),

Bazencio

(

2017

年,默克

&

辉瑞),以及

Imfinzi

(

2017

年,阿斯利康),但是目前全球

PD-1/PD-L1

市场主要还是呈“

O-K

”两强逐鹿之势。

在全球

PD-1/PD-L1

市场争雄中,目前

Opdivo

仍然暂时处在领跑的位置。

2017

年全球销售额达

49.5

亿美元,领先第二名的

Keytruda

的销售额达

11

亿美元。但可以看到随着

Opdivo

一线治疗

NSCLC

临床试验失败后,而

Keytruda

作为临床一线治疗

NSCLC

,黑色素瘤等适应症成功获批,以及

17

年

5

月获批关键适应症用于治疗

MSI-H/dMMR

成人和儿童实体瘤患者,成为首款不是基于肿瘤发病位置而是基于肿瘤标记物的癌症治疗方法后,两者的差距也在不断的缩小,

Keytruda2017

年的销售增长率达到惊人的

172%

,成为默沙东头牌重磅畅销药,大有奋起直追赶超之势,预计

2018

年

Keytruda

的销售额能够超过

Opdivo

。目前

Opdivo

,

Keytruda

,

Tecentriq

等群雄之间的斗争开始转战至下一个战场:适应症的拓展。

Opdivo

已获得批准超过

10

种适应症的治疗,

Keytruda

也相继获得

11

种适应症。值得一提的是,

BMS

公司围绕

PD-1

抗体进行了全面的专利保护,并在与默沙东的

PD-1

专利大战中胜出,获得

6.25

亿美元专利许可费的首付款和未来

10

年销售分成。

PD-1/PD-L1

单抗的有效率只有

15-40%

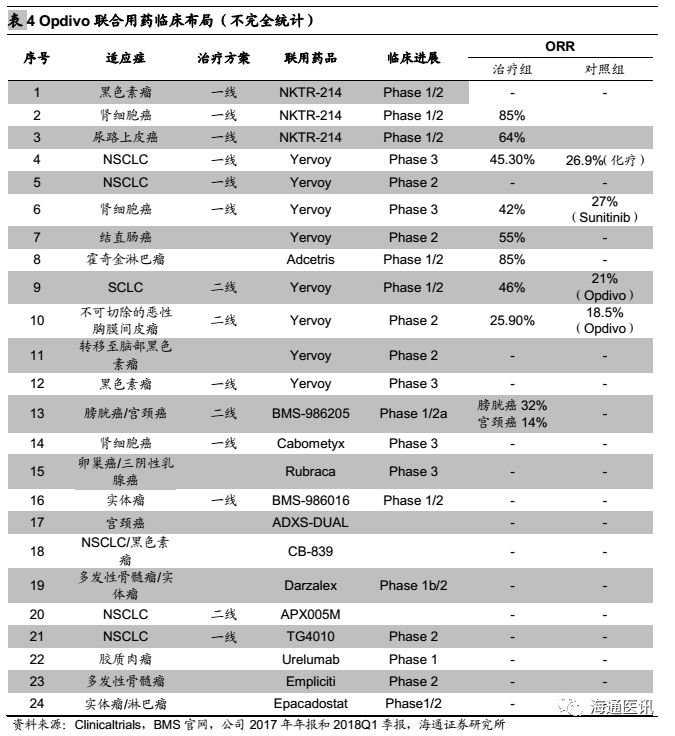

,显然难以满足现有临床需求,目前来看联合用药正成为免疫抗癌的主流的方向。

2015

年

10

月

FDA

已批准公司

的

Opdivo+Yervoy

用于一线治疗特定突变的晚期黑色素瘤,两年总体生存率能够达到

69%

,效果比单药优秀。

2017

年

8

月公司宣布

Opdivo+Yervoy

用于治疗

MSI-H/dMMR

成人或儿童转移性结直肠癌(

mCRC

)获

FDA

加速获批,该适应症的获批使

Opdivo

成为继

keytruda

之后第

2

个

"

广谱抗肿瘤药物

"

。同时近期公司也宣布在肿瘤突变负荷(

TMB

)较高的非小细胞肺癌患者一线治疗

III

期临床中,

Opdivo+Yervoy

联合治疗较化疗在无进展生存期(

PFS

)上更具优势。

BMS

还在临床

III

期积极开展

Opdivo

与其他抗肿瘤药联合用药:比如

Opdivo+Empliciti

,

Opdivo+Anti-LAG3

,

Opdivo+Urelumab

等作为多种肿瘤的治疗方案,如果顺利获批,未来一段时期可形成较大的优势。同时还能带动公司其他几个肿瘤产品的销售收入的增长。

4.

研发管线持续攻坚肿瘤,战略性布局纤维化疾病领域

从公司

2017

年研发管线分析可以发现,目前公司的研发管线主要还是集中在肿瘤免疫领域,尤其是对

Opdivo

抗肿瘤药进行适应症拓展,同时也对

Opdivo

联合疗法治疗更多的一线肿瘤进行临床试验的开展。目前有多个临床联合方案进入临床

3

期,未来

3-5

年可能出现一波收获期,可望带来较大的利润创收。目前公司也非常关注实体瘤方向的新药开发,公司临床

I

期

21

个新药项目中有

17

个都是针对实体瘤的治疗,但同时肿瘤领域收入很大程度依赖于

Opdivo

这个产品,存在一定的风险因素,毕竟

Keytruda

等来势凶猛。

从

2011

年收购

Amira Pharmaceuticals

公司开始,近几年开始布局新兴的纤维化疾病领域,通过收购在纤维化疾病治疗领域非常具有潜力的一些产品公司,不断丰富公司在这个新兴领域的产品线。已经有多个生物药诸如

PEG-FGF21

,

LPA1 Antagonist

,

Pentraxin-2

都处在临床

II

期阶段,是未来公司一大新看点,鉴于公司在生物制药领域的研发实力,公司有望在该新领域取得新的突破。

5.

BMS

在中国:

Opdivo

领先国内

PD-1/PD-L1

市场

相较于辉瑞、阿斯利康等跨国药企在中国建立的超强的市场推广和销售能力,

BMS