根据《证券期货投资者适当性管理办法》及配套指引,本资料

仅面向华创证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

红海事件后,春节假期前厂商提前出货、运价短暂上涨后回落;4月以来,供给端红海事件影响仍在持续,需求端海外出口需求强劲,海运运价持续上涨。从海运运价占不同家电商品出口金额比例来看,低客单价产品如微波炉等或受影响最大,其次大体积产品空调、冰箱等也受到一定影响。

本周(2024年6月3日-2024年6月7日)家电板块整体下跌,申万家用电器指数下跌0.39%,跑输沪深300指数0.23pct。从子板块周涨跌幅来看,家电零部件白色家电/照明设备黑色家电/白色家电小家电/黑色家电家电零部件/小家电厨卫电器/厨卫电器照明设备分别为+0.9%/-1.9%/-2.6%/-3%/-3.9%/-7.8%。家用电器位列申万28个一级行业涨跌幅榜第4位。从行业PE(TTM)看,家电行业PE(TTM)为14倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

涨幅前四:萤石网络(+8.4%)、海信视像(+4.1%)、海尔智家(+3.7%)、九号公司(+2.7%);跌幅前四:泉峰控股(-13.7%)、北鼎股份(-9.3%)、奥佳华(-8.5%)、火星人(-7.9%)。

本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期-1.43%;SHFE铝价格相较上期-0.7%;SHFE铜价格相较于上期-0.6%;DCE塑料价格相较上期-1.3%。液晶面板5月价格小幅上涨,32寸、43寸、55寸、65寸分别较4月环比上升1、1、2、2美元/片。

地产竣工及销售数据:

2024年4月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.4%;商品房住宅销售面积累计同比下降20.2%。

家电社零数据:

2024年4月社零总额3.6万亿元,较2023年同期增加2.3%,其中家电类社零总额641.0亿元,较2023年同期增加4.5%。

根据产业在线数据,2024年4月空调产量2199.9万台,同比+21.6%,总销量2193.8万台,同比+22.5%。零售端方面,根据奥维云网数据,2024年4月空调线上/线下零售额同比+1.2%/-12.9%、线上/线下零售量同比+8.8%/-13.6%,线上/线下零售均价同比-7.0%/+0.8%。

根据产业在线数据,2024年3月冰箱产量874.5万台,同比+13.2%,总销量831.3万台,同比增加15.9%。零售端方面,根据奥维云网数据,2024年4月冰箱线上/线下零售额同比+10.0/-13.2%、线上/线下零售量同比+10.0%/-16.7%,线上线下零售均价同比+0%/+4.0%。

根据产业在线数据,2024年3月洗衣机产量714.8万台,同比+16.9%,总销量704.5万台,同比+9.4%。零售端方面,根据奥维云网数据,2024年4月洗衣机线上/线下零售额同比+1.8%/-10.8%、线上/线下零售量同比+10.1%/-10.2%,线上/线下零售均价同比-7.7%/-1.0%。

根据产业在线数据,2024年3月油烟机产量170.8万台,同比-1.0%,总销量169.4万台,同比-1.1%。零售端方面,根据奥维云网数据,2024年4月油烟机线上/线下零售额同比-7.4%/-6.2%、线上/线下零售量同比-12.3%/-6.5%,线上/线下零售均价同比+5.7%/-0.3%。

根据奥维云网数据,2024年4月扫地机线上/线下零售额同比+29.1%/+18.3%、线上/线下零售量同比+25.2%/+14.5%,线上/线下零售均价同比+0.8%/+6.6%。2024年4月洗地机线上/线下零售额同比+16%/-10.3%、线上/线下零售量同比+54.9%/-2.5%,线上/线下零售均价同比-15.4%/-8.2%。

红海事件导致的海运运费上涨问题仍在持续,供给侧集装箱周转效率下降;24年Q1以来由于欧美出口需求强劲,供给侧限制叠加需求侧强劲影响,海运运价持续上涨。对于不同出口商品品类,我们预计低客单价产品受运价波动影响更大、其次大体积商品会受到一定影响,建议关注海运运价波动对公司业绩弹性影响。

红海事件后,春节假期前厂商提前出货、运价短暂上涨后回落;4月以来,供给端红海事件影响仍在持续,需求端海外出口需求强劲,海运运价持续上涨。从海运运价占不同家电商品出口金额比例来看,低客单价产品如微波炉等或受影响最大,其次大体积产品空调、冰箱等也受到一定影响。

4月底至今海运运价持续上涨,当前运价水平同比23年增长71%。

24年年初至今,出口集装箱运价综合指数上涨至W21的1592.6、同比去年同期增长71%。24年初受春节假期提前发货影响,海运运价短暂上涨至1464.8后开始回落。与21年、22年海运运价高涨年份相比,当前运价水平同比21年、22年同期分别-31%、-50%。

红海事件导致欧洲航线绕行好望角,集装箱运力不足。

从供给侧来看,红海事件对海运影响仍在持续,23年底红海事件爆发后,欧洲航线绕行好望角,导致航程时间增加、进而导致集装箱周转时间增加。供给侧运力不足为春节前后海运费上涨主要原因,但当时需求侧未形成有效涨价支撑,海运费随后回落。春节后海外欧美出口需求强劲,集装箱产量在供给侧及需求侧影响下高增,24年4月集装箱产品1950万平方米、同比增长高达149%。

欧洲赛事刺激提前备货、北美地产链修复拉动需求,24Q1以来海外出口需求强劲,海运欧洲赛事刺激提前备货、北美地产链修复拉动需求,24Q1以来海外出口需求强劲,海运运价在供给侧限制下持续上涨。

一季度以来我国出口需求强劲反应海外商品需求旺盛,分区域来看:

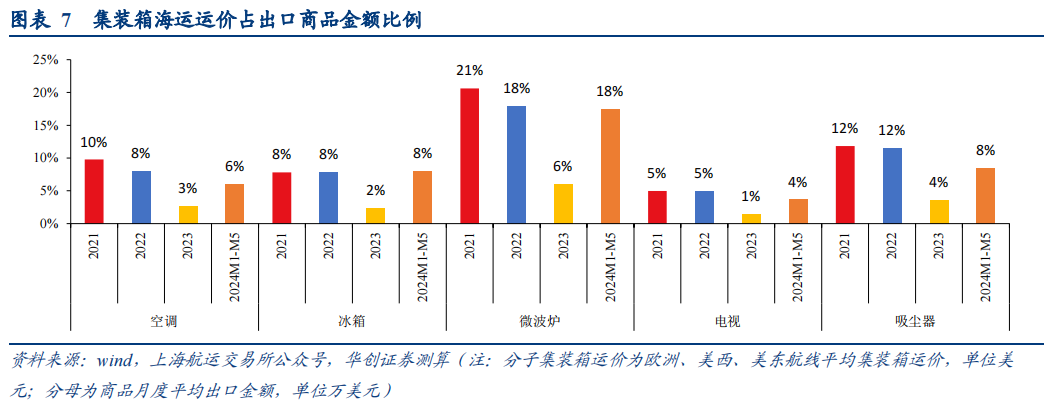

低客单价商品、大体积商品或受海运费上涨影响更大。

海运费波动对家电出口品类成本产生明显影响,对比不同商品来看,低客单价产品如微波炉或受影响最大,21年海运费占出口金额比例高达21%,23年海运运价回落后占比相应回落至6%;

其次,大体积商品如空调、冰箱等也受到一定影响,21年海运运价占空调出口金额比例10%,23年运价回落后占比3%,24年运价上涨后、占比提升至6%。

红海事件导致的海运运费上涨问题仍在持续,供给侧集装箱周转效率下降;24年Q1以来由于欧美出口需求强劲,供给侧限制叠加需求侧强劲影响,海运运价持续上涨。对于

不同出口商品品类,我们预计低客单价产品受运价波动影响或更大、其次大体积商品会受到一定影响,建议关注海运运价波动对公司业绩弹性影响。

本周(2024年6月3日-2024年6月7日)家电板块整体下跌,

申万家用电器指数下跌0.39%,跑输沪深300指数0.23pct。从子板块周涨跌幅来看,家电白色家电/黑色家电/小家电/家电零部件/厨卫电器/照明设备分别为+0.9%/-1.9%/-2.6%/-3%/-3.9%/-7.8%。

从行业周涨跌幅来看,

家用电器位列申万28个一级行业涨跌幅榜第4位。从行业PE(TTM)看,家电行业PE(TTM)为14倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

外资持股方面,

截至2024年6月7日,北上资金对格力电器、美的集团、海尔智家、老板电器、苏泊尔、三花智控和九阳股份的持股比例分别为11.2%/19.6%/10.7%/9.6%/7.1%/13.3%/1.4%,较上期分别-0.2pct/-0.46pct/+0.04pct/+0.1pct /+0.08pct/-0.14pct/+0.12pct,海尔智家、老板电器、苏泊尔、九阳股份获外资加配。(注:此处统计口径为北上资金持有股数/流通A股股数)

个股周涨跌幅方面

,

涨幅前四:萤石网络(+8.4%)、海信视像(+4.1%)、海尔智家(+3.7%)、九号公司(+2.7%);跌幅前四:泉峰控股(-13.7%)、北鼎股份(-9.3%)、奥佳华(-8.5%)、火星人(-7.9%)。

大家电主要原材料价格均下降。

我们分别选取SHFE螺纹钢、SHFE铝、SHFE铜、DCE塑料、液晶面板结算价格作为原材料成本跟踪指标。本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期-1.43%;SHFE铝价格相较上期-0.7%;SHFE铜价格相较于上期-0.6%;DCE塑料价格相较上期-1.3%。液晶面板5月价格小幅上涨,32寸、43寸、55寸、65寸分别较4月环比上升1、1、2、2美元/片。

家电成本指数上升。

我们建立“成本指数”以反映家电主要原材料的价格变化。5月20日-5月24日空调/冰箱/洗衣机成本指数分别为64.42%,55.42%,62.94%,较上期+0.56pct,+0.41pct,+0.85pct。

地产竣工及销售数据:

2024年4月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.4%;商品房住宅销售面积累计同比下降20.2%。

家电社零数据:

2024年4月社零总额3.6万亿元,较2023年同期增加2.3%,其中家电类社零总额641.0亿元,较2023年同期增加4.5%。

空调出货端方面,

根据产业在线数据,2024年4月空调产量2199.9万台,同比+21.6%,总销量2193.8万台,同比+22.5%。其中内销量为1209.7万台,增速为+14.2%;外销量为984.1万台,增速为34.6%。零售端方面,根据奥维云网数据,2024年4月空调线上/线下零售额同比+1.2%/-12.9%、线上/线下零售量同比+8.8%/-13.6%,线上/线下零售均价同比-7.0%/+0.8%。

冰箱出货端方面

,根据产业在线数据,2024年3月冰箱产量874.5万台,同比+13.2%,总销量831.3万台,同比增加15.9%。其中内销量为424.4万台,增速为+12.1%,而外销量为406.9万台,增速+20.2%。零售端方面,根据奥维云网数据,2024年4月冰箱线上/线下零售额同比+10.0/-13.2%、线上/线下零售量同比+10.0%/-16.7%,线上线下零售均价同比+0%/+4.0%,产业结构持续升级。

洗衣机出货端方面

,根据产业在线数据,2024年3月洗衣机产量714.8万台,同比+16.9%,总销量704.5万台,同比+9.4%。其中内销量为335.7万台,增速为+3.0%,外销量为368.7万台,增速+15.9%。零售端方面,根据奥维云网数据,2024年4月洗衣机线上/线下零售额同比+1.8%/-10.8%、线上/线下零售量同比+10.1%/-10.2%,线上/线下零售均价同比-7.7%/-1.0%。

油烟机出货端方面

,根据产业在线数据,2024年3月油烟机产量170.8万台,同比-1.0%,总销量169.4万台,同比-1.1%。其中内销量为74.1万台,增速为-2.9%,外销量为95.3万台,增速+0.3%。零售端方面,根据奥维云网数据,2024年4月油烟机线上/线下零售额同比-7.4%/-6.2%、线上/线下零售量同比-12.3%/-6.5%,线上/线下零售均价同比+5.7%/-0.3%。

清洁电器方面

,

根据奥维云网数据,2024年4月扫地机线上/线下零售额同比+29.1%/+18.3%、线上/线下零售量同比+25.2%/+14.5%,线上/线下零售均价同比+0.8%/+6.6%。

2024年4月洗地机线上/线下零售额同比+16%/-10.3%、线上/线下零售量同比+54.9%/-2.5%,线上/线下零售均价同比-15.4%/-8.2%。