事件:

亨通公布三季度业绩预增公告,预计 2017年1 -9月实现归母净利润15.7-18.9亿元,同比增长50%-80%,折算三季度净利润8.14-11.34亿,同比增长22%-71%,业绩维持强劲增长态势。

点评:

之前我们判断国内光棒供给的紧张局面将在2018下半年得到缓解,但是基于最新的行业需求侧和供给侧分析,我们判断:国内光棒的供给紧张情况有望延续到2019上半年,甚至更久。①需求侧,2015-2017年,市场关注的主要是中国移动在家庭宽带建设上的光纤需求,但是过渡到2018年,5G所需光纤的先行建设需求将会出现,给光纤光缆行业带来新的需求增长动力。②供给侧,通过产业链调研,因工艺的复杂性,建设周期较长,行业相关公司的光棒产能扩张进度低于预期。需求侧和供给侧双击,使光纤光缆行业的景气度超预期的概率较大。

周期的光纤,成长的亨通。

光纤光缆行业经历2011-2014年的下行周期之后,2015年以来竞争格局明显好转,目前已经形成寡头竞争的相对良性格局。目前在光棒产能上,亨通排名全球第三,公司在光棒制造上,开发出全新工艺、新材料,环保、成本低,不但可以持续提升毛利率,还有望在全球的竞争中快速扩大市场份额。亨通采用新工艺建设的200吨光棒新产能顺利投产,预计2017-2019年公司光棒产能将出现大幅提升,成就光纤光缆国际龙头地位。

盈利预测:

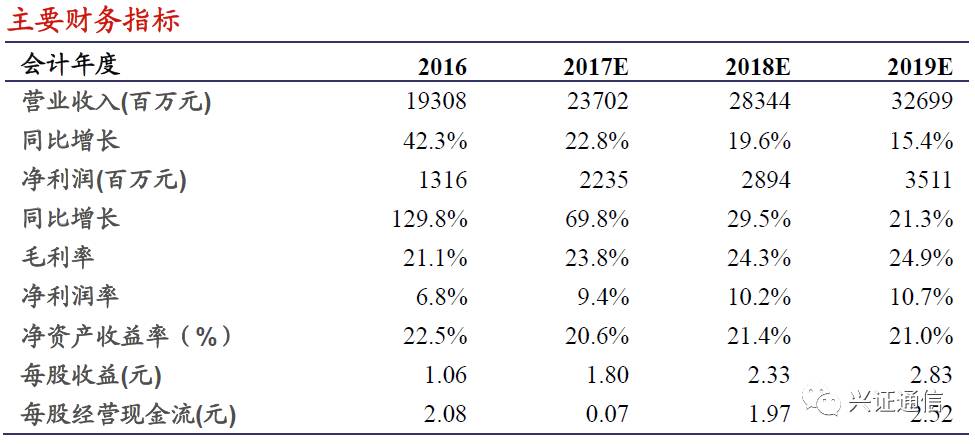

预计公司17-19年净利润为22.4亿、28.9亿和35.1亿元,对应EPS为1.80元、2.33元和2.83元,对应当前股价,PE为19倍、15倍、12倍,维持“买入”评级。

风险提示:

2018年下半年之后,光棒供给紧张状况缓解,价格可能出现疲软;新业务市场拓展不及预期。

【兴业证券通信团队】

王胜 首席分析师 手机&微信18682255712

邢军亮 分析师 手机&微信18016229989

邹杰 分析师 手机&微信15921442134

地址:上海市浦东新区长柳路36号兴业证券大厦15楼