回顾一下

2017

,收获着实不少,公众号上的一系列文章就是直接的证明。对于大数据、人工智能在银行的应用,通过实践与思考有了进一步的认知。元旦后花了很多精力在盘点今年的工作,加上近期和同事的一些讨论,最终定下这个题目,白纸黑字的写下来作为后面的规划吧。

目前金融科技(

Fintech

)中

ABCD

四项技术最为热门,分别是人工智能

AI

、区块链

Blockchain

、云计算

Cloud

Computing

和大数据

Big Data

。插个题外话,我觉得如果用

DLT

代替

Blockchain

,那

ABCD连起来

感觉更通顺一些。除了云计算外,其他三个都有涉猎,公众号上也有文章发布;现在区块链的阵地基本由贝龙同学主持了,云计算方面争取找个靠谱的朋友来写点东西。

从电子化到信息化的发展历程,银行一直是很喜欢拥抱创新科技的传统行业。在进军数字化时代的过程中,金融科技无疑是助力银行转型的强力工具。面临来自内外部的各种压力和困境,银行也需要重新定位金融科技,制定适合自己的发展策略,通过应用

ABCD

等典型技术来驱动业务进行变革。

上面的话稍显正统一些,下面把金融科技拆开成两个词来理解一下。对科技来说,金融算是传统行业,重点是实实在在的应用,从长期来看场景和数据要比算法重要的多。对金融来说,科技是支持与驱动力量,科技或许不能轻易改变金融的底层逻辑,但其价值在于促成金融去改变自身。

因此,金融科技发展最有力的路径是金融和科技的融合发展,在这个过程中技术和资本都并非壁垒,发挥关键作用的将是金融行业的科技人员。对于这些科技人员来说,最重要的任务是从实际出发挖掘技术应用的潜在场景,将其转换为可实现的需求并进行落地,因此是否具备主动意识和创新能力将成为影响工作成效的关键因素。

一、

进军下阶段的人工智能

2017

年人工智能很火,但人工智能并没有统一的定义,因此带来了很多概念上的混淆与困惑。对大多数传统行业来说,人工智能有三个重要的时间节点,

1956年

人工智能的概念,

2006

年的深度学习,最终

2016

年的

AlphaGo

让人工智能迅速推广。

概念普及是好事,过程中也带来了新的问题。人工智能发展很悠久,参与者众多、角色背景各有不同,因此对于同一事情是否归属人工智能会有很大的分歧。我个人觉得应该更加宽容一些,在新技术应用过程中应该保持足够的谦逊;相互理解、携手共进。

从技术视角,我们曾将人工智能分为基础

AI

和行业

AI

两种。目前主流的人工智能技术都是数据驱动的机器智能,那两种AI的区别主要在于数据掌握在谁手里。对银行甲方来说,哪些数据资产能促进人工智能的长期发展呢?先思考下这个问题,然后再分析人工智能的下一步发展思路。

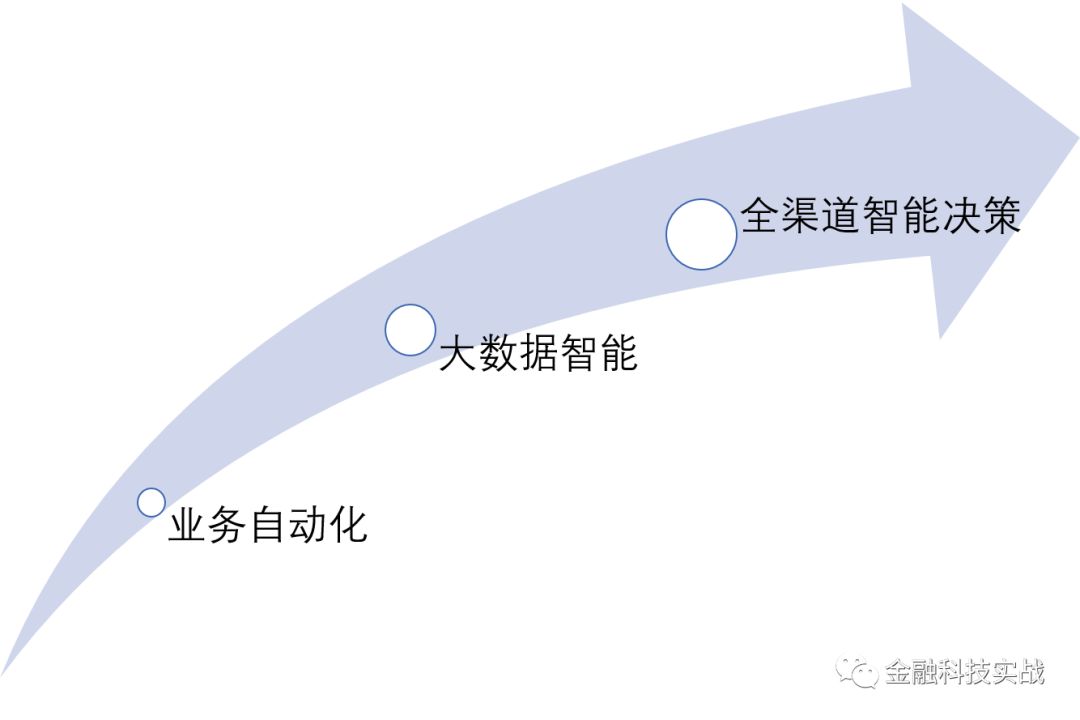

从发展水平来看,我们将人工智能的应用分为三个阶段,如下图所示:

横轴是时间,纵轴是业务智能化水平。看到第一个是不是有点尴尬了,我一直觉得现阶段以

smart

或

robo

开头的名词,都对应着自动化的基本目标,例如

smart contract

,还有

robo-advisor

。通过AI技术实现产品和流程革新,逐步代替那些重复性的劳动,毕竟生产效率的改进永无止境,效果也立竿见影。

另外,在手机银行、智能柜台等项目中应用生物识别技术能够解决客户验证的一些问题,极大的提升用户体验。基础

AI

技术的引入能够促进业务流程的优化,也为后续大数据智能的应用提供更好的土壤。技术引进带来更丰富的业务场景,同时这些场景也需要大数据智能的支持和驱动。

横轴是时间,纵轴是业务智能化水平。看到第一个是不是有点尴尬了,我一直觉得现阶段以

smart

或

robo

开头的名词,都对应着自动化的基本目标,例如

smart contract

,还有

robo-advisor

。通过AI技术实现产品和流程革新,逐步代替那些重复性的劳动,毕竟生产效率的改进永无止境,效果也立竿见影。

另外,在手机银行、智能柜台等项目中应用生物识别技术能够解决客户验证的一些问题,极大的提升用户体验。基础

AI

技术的引入能够促进业务流程的优化,也为后续大数据智能的应用提供更好的土壤。技术引进带来更丰富的业务场景,同时这些场景也需要大数据智能的支持和驱动。

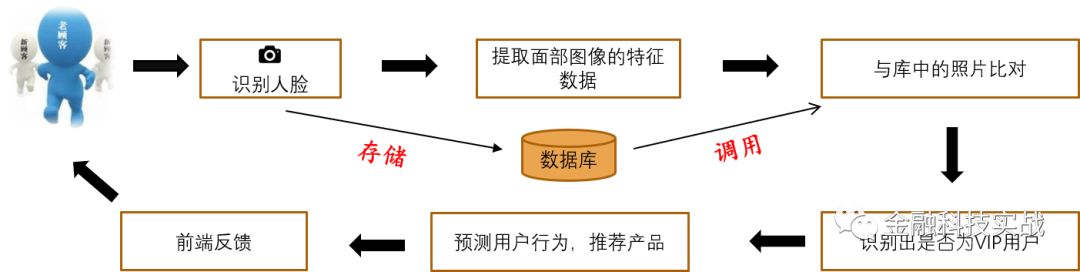

下一个阶段是大数据智能,实际上很多企业都是在同步开展相关的工作,目前的重点应该是融合基础

AI

和行业

AI技术

,从而为客户提供更好的智能化服务。简单举个例子,客户到达网点后利用人脸识别完成客户确认,通过数据挖掘实现客户行为预测并推荐相应的产品和服务,最后通过柜面渠道进行反馈。这个阶段是通过大数据智能加持基础

AI

技术应用,提升系统产品和业务流程的智能化水平,并逐步实现银行自主可控的

AI

研发能力。

第三个阶段的特征是实现全渠道的智能决策,将客户识别、行为预测与各种渠道无缝对接,同时根据客户响应进行动态的优化更新。这个过程不可能一蹴而就,路漫漫其修远兮,目标是实现客户多点触达的智能化体验,当然也包括智能化的风控和营销发挥中枢大脑作用,最终转化为企业的核心竞争力。在这个阶段每个应用的干系人都会很多,因此对于传统企业来说,首先要在思想认识上达成一致,然后努力建立有效的协作机制。

二、

全面落地的大数据

数据是我的本职工作,因此也具备更加完备的知识体系和配套能力,不限篇幅的话可以写很长,这里简单聊一下基本的发展框架。大数据与人工智能相生相伴,在大数据上应用机器学习技术,充分利用产生的机器知识最终构建我们想要的人工智能应用。这个逻辑非常通顺,毕竟“数据是人类文明的基石”。

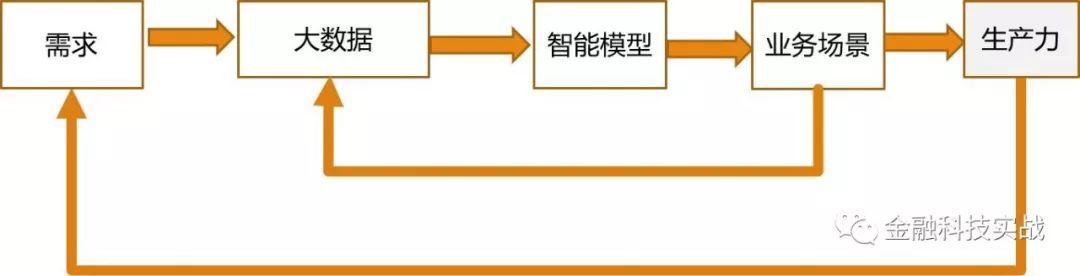

最近几年,大数据在银行风控、运营、营销等诸多领域得到了广泛的应用,交付物从数据分析报告到数据挖掘模型,再到这两年重点发力的数据产品,永恒的主题就是致力于充分发挥数据的价值。在各领域的应用中数据、场景和模型是三个基本要素,分别从这三个要素出发都可以驱动大数据产品的研发。将业务需求转换为大数据应用场景,适合于银行传统业务过程中的数据分析;从企业内外部数据资产应用出发寻找应用切入点,尤其适合于目前产融结合过程中的大数据风控、营销等领域;最后是从创新模型与技术应用出发,用新方法解决新问题。

基于

80/20

法则,大多数应用肯定是来源于实际的业务分析,而且也未必需要绝对的“大”数据和“高深”的机器学习技术。因此对于一个数据科学团队来说,精通数据与业务的人是真正的团队之宝,这里可以对号入座了。

大数据在银行的广泛应用,伴随着数据资产化管理的强烈需求。这个环节对应着两部分的内容,首先是内外部数据共享与充分应用,其次是数据挖掘智能化模型的管理与知识迁移。一个是基础资产,为大数据应用提供原始素材;一个是衍生资产,提供高附加值,同时还具备向外输出的潜力。这两部分的管理机制都还刚刚起步,距离形成成熟稳定至少还需要一两年的努力。

在多个领域完成点的突破之后,可以尝试构建更大的目标。例如在风控、营销等领域,实现高效的场景化数据价值链条,并逐步建立

AI

大脑的雏形框架,对接多领域的灵活需求。这句话说的不是很明了,之前有篇文章也大致聊过风控大脑的构建思路,整体目标是实现技术、模型、数据、决策引擎的贯通。这个过程中很多硬骨头是必须啃的,只有打好硬仗才能顺利进入

2019年

。

为完成上述任务

,要建立并充分利用大数据创新社区,调动企业各级机构成员的积极性和参与感。大数据无处不在,“我们要向外行一样思考,像内行一样求证”。这句话说的不错,在今年的若干工作中并不存在明确的大数据智能化需求,这是与传统系统开发相区别的地方,因此数据科学人员有责任、有义务去挖掘这些需求。过程中逐步建立大数据文化,让大数据思维成为一种文化。

此外,在技术上的创新探索也不会停止,文本挖掘、迁移学习、推荐算法、深度学习都是今年工作中需要考虑应用的方法。当然,一切技术都是为应用服务的,探索潜在的应用场景然后选择适合的技术;切记不要以搭建技术平台为目标,拿到锤子后看什么都像钉子。

三、

包罗万象的云服务

“云”其实是互联网的一个隐喻,“云计算”其实就是使用互联网来接入存储或者运行在远程服务器端的应用、数据或者服务。如前文所述,这部分我并不太懂;所以银行如何开展云计算服务,只能随便聊几句,对错请多包涵。

云计算通常分为三个层次,IAAS、PAAS和SAAS。相比之下,银行的IAAS

层发展受到很多客观条件的制约,包括技术壁垒,以及机房、电力等基础设施。在设计业务应用拓展的规划中,要首先考虑如何解决这些难题。

从Fintech视角看银行云计算的PAAS

层,除却标准的开发中间件,也可以作为

ABD

三项技术的平台。现在基于开源技术进行深度开发,完全可以实现具有自主知识产权的技术平台。对于中小银行来说,大规模投入创新应用建设显然不如使用大型银行提供的

PAAS

平台。

最后,SAAS

层提供场景化的服务,可以是云上的业务应用,比如云缴费(严格地说,云缴费包括PAAS和SAAS两层应用);也可以是云上的金融科技服务,比如风控、营销、运营等数据产品,甚至最基础的数据服务。

四、等待

好项目的区块链

上个月没写文章,主要还是太忙,多亏贝龙那篇区块链的文章帮忙维持阅读量。文章的主题是给区块链来盆冷水,将制约区块链技术应用的原因归纳为两个方面:第一方面是技术不成熟,性能、隐私、运维、运营等方面还没达到企业级应用的水平;第二方面是业务场景尚未做好准备,多中心的场景下各方难以真正达成业务意义上的“共识”。

可以肯定的是并非区块链技术不好,我觉得主要还是缺乏好的项目。区块链1.0是以比特币为代表的数字货币,区块链2.0是以以太坊为代表的智能合约平台,区块链3.0正在向密码学、共识算法、跨链融合、性能优化等方面齐头并进。2017年区块链资产的爆发,同样为区块链技术的发展带来了极大的活力。

挑选其一二优点来看看应用方向,比如哪些场景需要解决信息不对称问题,同时又需要通过智能合约确保交易兑付呢?

这样的场景

肯定有,不过需要精心去发现和设计。电子商务的发展优势,就是通过互联网渠道解决信息不对称问题,让交易透明,同时确保兑付过程中的资金安全。这个思路同样可以转移到区块链上,区块链也对应新一代互联网的技术,期待好的项目。

另外,法定数字货币

CBDC

的发展,会成为区块链技术的一个爆发点。虽然二者并无直接联系,但可以预期

CBDC

的出现,会为现有区块链应用提供更广阔的发展空间。之前也有文章聊过,不多讲,后面等专业人士分享。

最后,相比其他三项技术,区块链上面的应用完全是科技驱动和主导。这么纯粹的金融科技,值得我们去努力探索应用场景。

五、压力与期望满满的2018

每年开始的时候,我们都会讲只要搞定今年的任务,那明年就会比较舒服了。但是,舒服的工作或许永远都要从明年才会开始。既然如此,那就坦然接受吧。

“生活是种律动,须有光有影,有左有右,有晴有雨,滋味就含在这变而不猛的曲折里。”

2018将

是大数据与其他几项热门Fintech领域充分结合的一年,立足大数据能促进各项技术应用的融会贯通和良性循环,也适合从全局视角去思考问题和确定方向。在这样的背景下加强协作交流是必需的手段,共赢也是基本的工作原则。

上面只是概述了个人对于未来金融科技发展的一些理解和看法,大量工作有待持续研究和落实。责任与压力都很大,前进的路上也需要更多新鲜血液注入。令人欣慰的是

光大银行及科技子公司正在招聘数据科学家,欢迎有识之士加盟,一起来做点有趣的事。