中国互联网企业过高的估值,让人想起了安徒生的童话故事——《皇帝的新衣》。

文/貌貌狼(微信公众号:财经郎眼Daily)

有“互联网女皇”之称的玛丽•米克尔不久前发布了《2018年互联网趋势报告》,其发布的报告向来被业内人士称为“最权威、最具参考价值”的报告。其中最引人关注的是

“中国已在市值排名前20的全球互联网企业中占据9席”

,而5年前,中国企业仅占两席。

这五年,中国互联网经济得到爆发式增长,全球互联网实力从美国发生转移,中国互联网企业的估值“水涨船高”。就近期来看,映客估值达到105亿港元,美团估值近600亿美元,小米估值539亿美元,蚂蚁金服估值高达1550亿美元,而已登陆美股的爱奇艺上市前估值也一度破百亿美元。掀起“上市潮”的新经济企业们,创下了一个又一个“估值”神话,那么互联网企业的估值到底怎么算?这些动不动就成百上千亿美元的估值,又是否存在“虚高”?

安徒生童话《皇帝的新衣》

通常来说,估值代表企业的潜在价值,它是投资者的判断标准之一。目前,很多新经济企业不再那么重视短期盈利,难以用盈利率衡量其发展前景,所以估值对这些新经济企业来说就更加重要。另外,估值还可以决定企业在换取投资时,需要交给投资者的股权。

具体的估值方法有很多,比如500万元上限法、博克斯法、三分法、市盈率法、倍数法、风险投资人专用评估法等,侧重点也都不一样,每个投行和买方、卖方的财务顾问会有自己的选择。

不过,在这些估算过程中,有四个点是非常重要的,国泰君安证券研究所首席策略分析师认为,

用户数、节点距离、变现能力、垄断溢价在很大程度上决定了互联网企业的价值。

而从这四个方面,我们可以对国内的互联网企业进行分析。

第一是用户数。对于互联网企业来说,最重要的资产有两个,一是团队,二是用户。团队质量通常难以被量化,且变数较大,但用户数量我们可以直接看到,所以,在对一家互联网企业进行价值衡量时,用户基数影响最大。

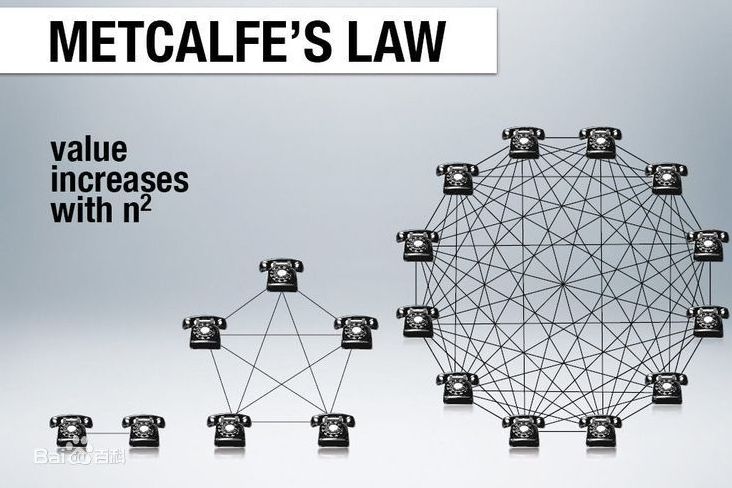

计算机网络先驱罗伯特·梅特卡夫在1973年提出了梅特卡夫定律:

网络价值以用户数量的平方的速度增长。

简单来说,梅特卡夫定律认为

互联网的价值在于节点的链接,节点越多,潜在存在可链接的节点数就越多。

也就是说,一家企业的用户数越多,节点链接点就更多,企业价值也就更大。

梅特卡夫定律

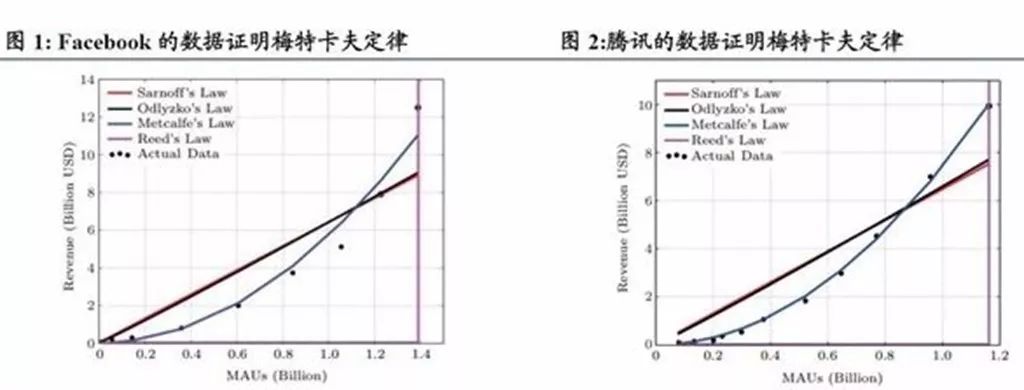

此前梅特卡夫教授利用Facebook的数据进行了验证,发现Facebook的收入和其用户数的平方成正比,而后国内学者利用腾讯的数据进行验证,结果和Facebook一样,腾讯的收入和其用户数的平方成正比。

图片来源:国泰君安证券研究所

此外,节点的数量也有临界点存在,

当一家企业的用户规模或者说节点数量到达临界点时,其价值会呈爆发式增长。

举个最简单的例子,一部电话没有价值,几部电话价值也非常有限,但是当成千上万部电话出现时,就会形成通讯网络,那么通讯技术的价值才算是最大化。这也是为什么现在许多互联网企业对“用户增长”的渴望大于“短期盈利”,比如京东。

第二是节点距离。两个节点之间的距离通常会受到外在和内在的影响,外在包括科学技术、基础设施等,而内在更多体现在企业的创造力上。有观点认为,

如果只有一个网络中心连接众多用户,节点与节点之间并无联系,那么这种网络的价值并不高。

简单来说,现在的互联网企业都在追求一个关键词“生态圈”,即用户形成一定规模后,为用户打造一站式服务平台。比如蚂蚁金服,旗下有支付宝、余额宝、蚂蚁花呗、蚂蚁借呗、网商银行等产品,这些产品的用户可以实现有效连接,蚂蚁金服打造的金融生态系统缩短了节点距离,从而实现了价值最大化。但是,如果蚂蚁金服只是以“支付功能”为主,并不开发其它金融产品,它的用户只有淘宝买家和卖家,那么蚂蚁金服的估值未必会有现在这么高。

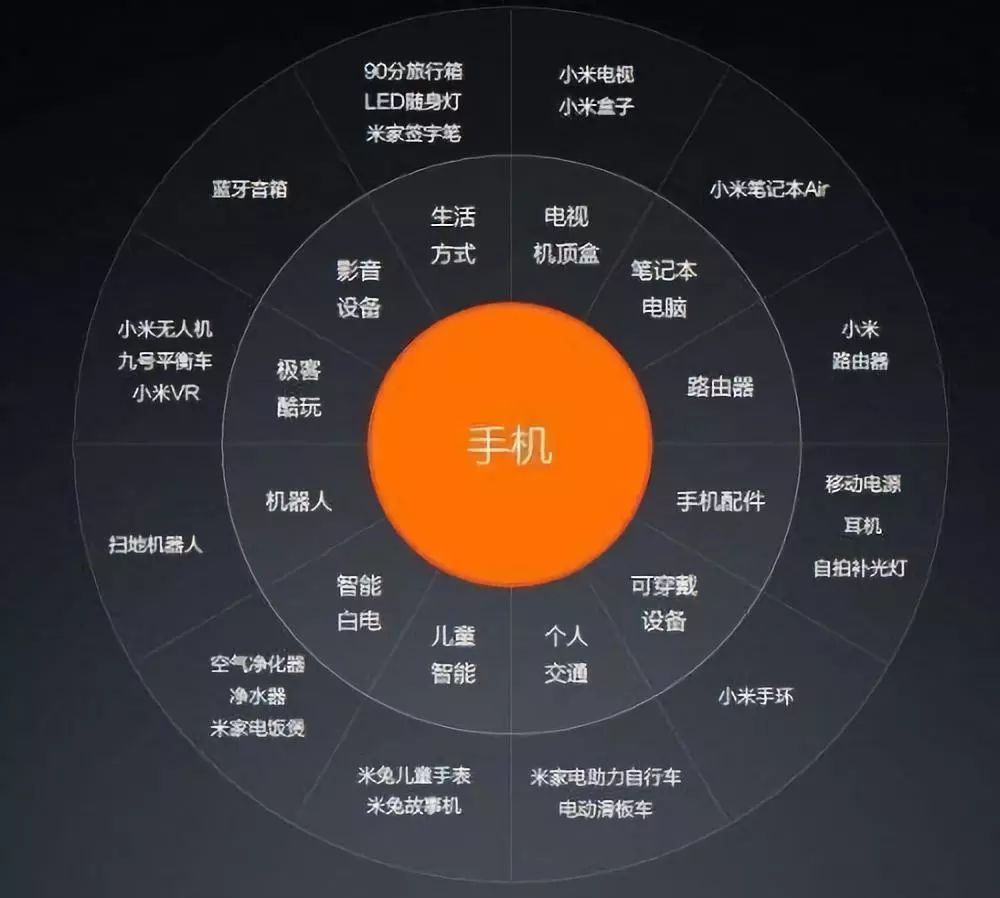

小米也一样,它以手机成名,但它与其它手机硬件制造商最大的区别就在于,小米搭建了一个由上百家公司组成的生态系统,这一生态系统可以缩短节点距离,使用户价值最大化。

小米生态圈

第三是变现能力。

一家公司的资产变现能力越强,质量就越高。

结合用户规模和节点距离,互联网企业的变现能力也有高低之分。

我们以互联网视频领域的Netflix和爱奇艺为例,虽然二者都属于流媒体,但Netflix用户的价值几乎是爱奇艺用户的4倍,因为Netflix的主要收入靠会员,而爱奇艺靠的是广告。当然,变现能力的不同让二者的市值也差距悬殊,目前Netflix的市值已过千亿美元,爱奇艺市值312亿美元。

从专业性角度分析,企业变现能力的具体计算方法,涉及流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等财务指标,在此不作赘述。

第四是垄断溢价。互联网是一个头部效应最明显的行业,富者越富,穷者越穷。互联网的每一个领域,由很多公司共同组成,但我们所熟悉的都是那些站在头部的企业。还有一点比较有意思的是,

如果这一领域进入的公司越多,人们对于头部企业的偏好就会越强。

比如我们在玩游戏时,通常会更倾向于名气较大的游戏商。腾讯推出风靡一时的手游“王者荣耀”之前,就已经有很多游戏厂商推出过类似游戏,但腾讯一出手,几乎终结了其它游戏公司的路。

所以,对投资方来说,他们更愿意投资行业内更有地位的互联网企业,付出较高的溢价来获得这些公司的股权,如果企业形成垄断,这种溢价则更大。

总的来说,在中国,并不是所有估值高的互联网企业都在用户数、节点距离、变现能力、垄断溢价方面有优势,所以

中国互联网企业目前还是普遍存在“估价虚高”的情况。

当然,这与整体环境也有关系。一方面,中国互联网行业虽然起步于90年代末,直到近几年才彻底爆发,但经过多年的沉淀和积累,相较于西方发达国家,中国互联网企业的可增长空间更大。所以社会上大量资本在追逐这些数量有限的互联网科技企业。比如近来有关独角兽上市、融资的新闻里,总是少不了国外大型投行的身影。

另一方面,中国存托凭证(CDR)的问世,吸引这些互联网科技企业在内地上市,这让更多投资者可以参与投资。而且,最重要的一点是,在国内,互联网企业几乎不用面临海外企业的竞争,比如Facebook、instagram、Netflix等国外互联网软件,都是被禁止进入中国内地市场的。这些都大大提升了国内互联网企业的潜在价值。

从旧工业经济的先例来看,但凡创新的产品都会得到资本的追捧,未来一段时间里,依然是我国资本利好时期,所以互联网企业的高估值仍会持续。当然,其中存在的泡沫也会格外丰富。不过,等到“东风退去”,不能与估值真正相匹配的企业,股价很快就会给出反应。

你觉得中国互联网企业的估值是否“虚高”?欢迎留言与我们分享~

▲

长按识别二维码加关注

转载|合作请联系后台