中国烘焙产业正在越来越受到资本的追捧,尤其是在奶茶火了之后,顺带也带红了烘焙产业,让中国奶茶叶走入了奶+面包时代。

无论是最近走红的鲍师傅,还是一直以网红现象级而存在的原麦山丘都是属于中国整个大烘焙产业的一脉,在这个分散但却高速增长的市场中,越来越出现很多新的变化。

而龙猫君今天将以长文来结构中国的烘焙产业,试图让投资人、创业者看清楚烘焙这个产业现状、问题与未来。

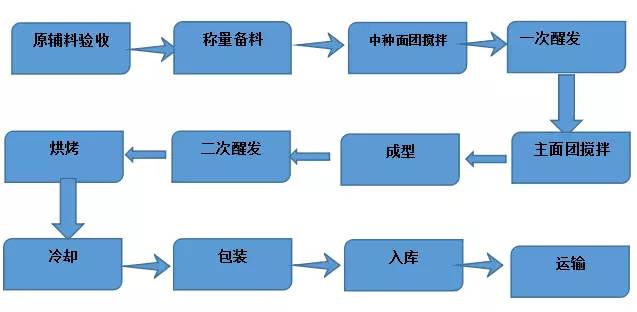

豆沙包、肉松包、软欧包,抹茶芝士面包,面包正越来越脱离传统意义的零食,而呈现出代餐的作用,下面先来看一张图片,看看一个面包在中央工厂里是如何生产的?

如上图所见,我们见到的烘焙类产品主要大类面包就是这样一个流程生产出来的。

接下来龙猫君就将会按照下面的问题来逐步给大家讨论一下中国的烘焙产业,这个非常有有意思的产业:

1、中国烘焙市场的规模到底有多大?目前现状与格局是什么样的?

2、2000亿大市场里有哪些掘金大玩家?桃李面包这个隐形面包冠军是怎么炼成的?这个产业如何判断核心价值链条?

3、未来烘焙业的趋势与投资机会到底在哪?

01

中国烘焙业市场规模与现状

a 行业规模与潜力

中国烘焙业市场规模有多大,中国烘焙业增速如何?中国烘焙业是什么时候开始的?

相信会有很多人会和我一样,内心里会萦绕着同样的想法。 事实上中国并不是烘焙的主要品类面包的源点市场,因为中国人用同样的小麦在蜀汉的时候发明了馒头,而现在以来认知的蛋糕、面包这个词汇是一个舶来品。

因为面包在欧美国家市场一直是以主食形态出现的,而在中国市场始终是以佐食形态而存在的。更多是一日三餐之外的辅助零食,但是随着近年来国人生活方式逐渐全球化,在北上广一线城市逐渐开始成为某些用户的主食,但总体而言,依然属于副食类目。

中国烘焙行业真正开始腾飞,或者开始行成行业规模的属性是起源于上世纪80年代,首先从香港、台湾地区进入到中国市场,开始逐渐的成为食品行业中重要的分支行业。

想要了解这些年中国烘焙业的快速发展需要看几组重要的数据:

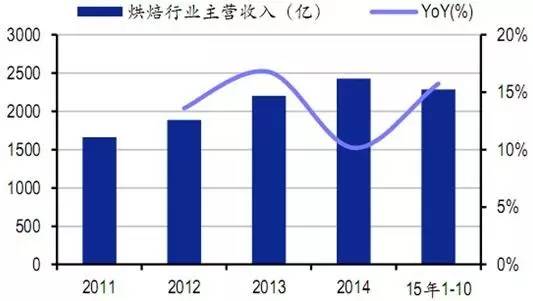

数据1 2011年烘焙行业主营业务收入增长图;数据来源于:中国信息产业网

截止到2015年 1-10月烘焙行业主营业务收入达 2285 亿元,而且每年依然平均以12%-14%之间的数据在持续增长。

数据2 :是烘焙产业利润占整个食品工业总产值比重数据来源:国家统计局

通过这两组数据可以看出中国的烘焙产业销售是在逐年上升过程中,利润率也在逐步提升。 但是我们在另一面又不得不承认一个事实与发达欧美国家和进邻日本甚至是我国台湾、香港地区相比,大陆的整体人均食用烘焙食品的数量依然是偏低的。

根据公开数据资料统计,欧美国家烘焙产品人均年消费量在41.9公斤左右,美国人均消费量在36.7公斤,英国人均烘焙消费量在36.7公斤。

以上是欧美国家烘焙食品的消费量,可能会有用户觉得是不是亚洲作为粮食主产区是很少食用烘焙类产品的,但是我们可以看看我们近邻日本、韩国就知道事实并非如此:

日本人均年消费烘焙食品数量在21.8公斤,韩国人均消费消费5.6公斤。 即使与我国台湾地区相比较,你会发现我国大陆烘焙食品消耗数量也依然是非常低:

台湾地区人均烘焙消费量5.1公斤,而中国大陆在以上数据中只有区区4.4公斤。综合比较以上数据就知道中国大陆人均消费量还有比较大上升空间。

b 我国烘焙行业的特点与现状

首先需要跟大家扫盲介绍一下什么是烘焙行业以及这个产业的构成?

烘焙食品是以谷物、食糖、水为基本原料,添加适量油脂、乳品、鸡蛋、添加剂等,通过高温焙烤工艺定型、熟化的各种易于保存、食用方便的焙烤食品。

目前整个烘焙产业共分为四大类别,分别是面包、蛋糕、月饼以及粽子和其他食品。 其中面包是目前烘焙这个产业中最大占比份额的产品,大概能占据整个烘焙产业的40%以上并处于逐年递增状态,属于其中最大类别。

但是由于烘焙行子类目产品中有许多共同以及相似的地方,所以会有很多同时经营若干个品类与业态的。 这个行业总体而言目前呈现出以下几个比较有意思的特点:

1.行业集中度低的现状,十分明显。

这与中国大消费行业的特点是类似的。目前这个行业中呈现出有意思的两个梯队,一个梯队是10亿销售俱乐部的烘焙品牌(指年销售在大陆地区一年销售额)。

这里面典型的以好利来、85度C、桃李面包、克莉丝汀、元祖蛋糕和稻香村为主,这6个品牌比较明显处于第一梯队位置,而桃李面包是已突破30亿年销售额的品牌。

另外一个梯队则是大约在1-10亿销售规模的品牌,依次为面包新语、米旗、安德鲁森、罗莎、味多美、仟吉西饼、皇冠蛋糕等区域特征明显的品牌。

而剩下的烘焙类年收入在2000万左右品牌数量最多,约有1000多家左右,行业还有很大的整合空间。而前几位领导品牌相对于整体烘焙市场,市场占有率不足1%,充分证明了行业集中度极低。

2.区域性以及销售的季节性是制约这个行业跨区域规模化连锁的最大困境。

目前国内的冷链技术环境下面包冬季保质期5-7天,夏季3-5天,因此考虑到综合产品下的物流成本,基本是以200-300公里为半径进行周边产品物流的配送,这也成为面包烘焙品牌全国连锁扩张中重要的制约因素。

同时由于我国东部地区经济相对比较发达销售额占据绝大多数,而西部地区则相对落后,但也意味着开发潜力更大。

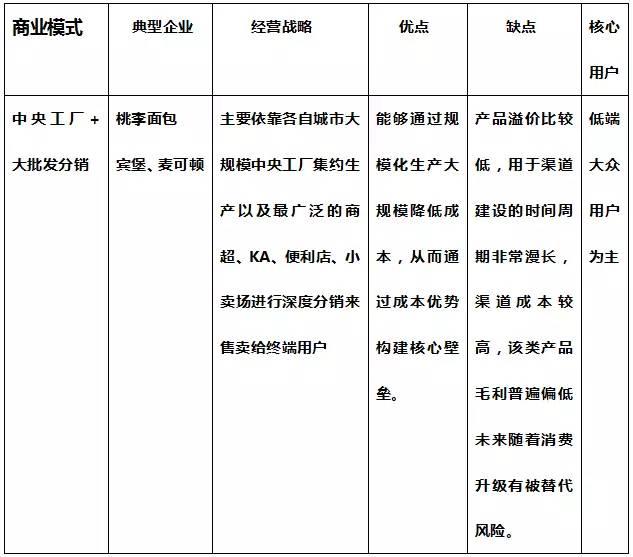

3.目前我国的烘焙行业呈现出四大不同经营业态:

一类为以工业化中央工厂+纵深渠道分销模式为核心。

它采用中央集约化生产,以商超、大卖场二三线城市便利店、小卖部等为终端渠道进行面包烘焙食品销售的大众化面包品牌。

这个在国内市场属于基础性市场,其典型代表为国内的桃李面包等企业,在国际上则是以来自墨西哥的宾堡旗下的宾堡小熊系列产品。

其中桃李走的是大众化高性价比路线,而宾堡同时在2007年在中国设立宾堡(北京)食品有限公司全面进入中国市场,通过其核心切片面包产品进入中低端市场,通过原生系列面包进入到中高端市场与桃李面包在华北市场展开竞争。

同时,这个领域还有另一外资品牌曼可顿(由比利时亚太国际集团在上海投资设立的外资品牌)。目前这个市场桃李面包在这个细分市场中具有领先地位。

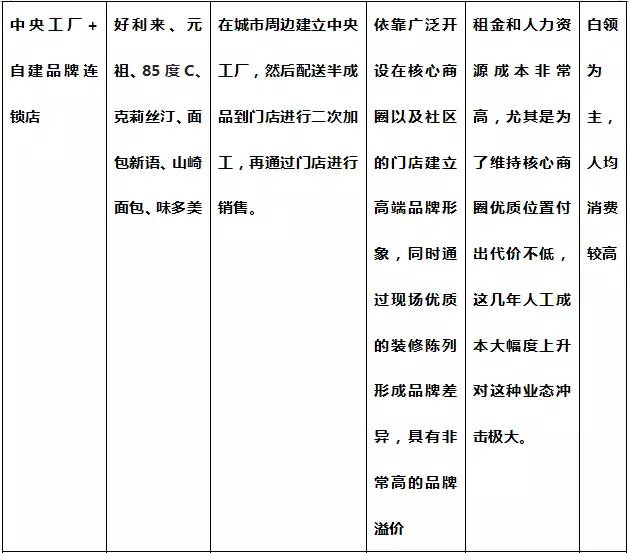

第二类核心模式则是中央工厂+自建品牌连锁店模式的烘焙企业。

这个领域也是目前国内烘焙细分市场中竞争最激烈的市场。

好利来蛋糕、元祖食品、85度C、克莉丝汀、面包新语以及日本的高端烘焙品牌山崎面包,韩国综合型食品集团SPC旗下的巴黎贝甜,韩国CJ集团旗下的多乐之日都是其中佼佼者。

这些连锁品牌经营业态中部分采用的是直营经营模式,部分则是采用加盟模式,还有一部分则是直营+加盟的混合业态。而最近几年则新涌现了原麦山丘等新锐的烘焙连锁品牌,证明烘焙连锁是争夺相对高端市场的一把利器。

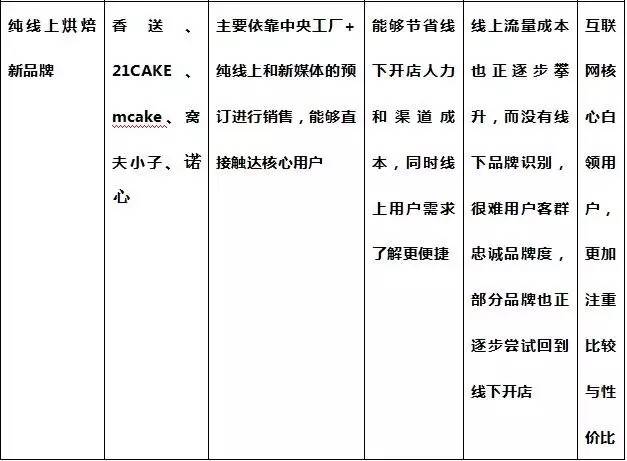

第三类是以香送、21CAKE、mcake、窝夫小子等为代表的纯线上烘焙新品牌。

这类品牌的特点,这类烘焙品牌以线上配送为核心,结合新媒体传播纯粹在线上进行蛋糕产品的预订与售卖。但是随着线上线下融合不断的加速,这些线上品牌其中一些也在开始尝试线下品牌店业态来进行经营。

以公开数据资料来看,纯线上烘焙品牌销售额与数据依然占整体销售数据比重比较小,这也进一步体现了烘焙品牌的重线下体验,以及依靠现场制造和香味等环境因素吸引用户购买的特性。

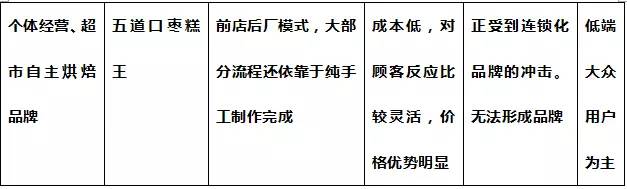

第四类也是最普遍的一类,以个体经营为中心广泛分布于三四线城市的个体经营的手工烘焙作坊。

这一类是正在收缩的市场,但是也依然不容小视,比如像北京五道口枣糕王依靠传统的手工工艺和注重品质的限量销售方式依然可以成为用户心中的网红级烘焙品牌。

虽然在资本投资价值上依然相对较小,但是也是广大用户群最容易接触到的烘焙业态之一,不过随着本轮的消费升级的持续演进,类似业态的市场也肯定会进一步收缩,缩小。

下面龙猫君会用四张表格对比一下这几个模式之间的优劣:

4.本行业依然是一个资本较少涉足的行业,但是最近几年有了逐步增大的趋势。

上市公司市场来看,目前本行业在A股上市的主要有元祖食品、桃李面包、麦趣尔。 在其他资本市场上市的公司有:台湾上市的85度C、香港上市的克莉丝汀、新加坡上市的面包新语。

而国内该领域投融资并不是十分活跃,虽然有原麦山丘、香颂、21cake等获得过风险投资,但是总体而言是一个创投与资本并不活跃的市场。不过随着消费升级以及品牌化经营业态的来临,未来烘焙产业肯定将会资本重点关注的大领域。

5.行业毛利率整体不高,但是头部企业毛利率能到50%左右。

烘焙产业是食品行业中一个分支企业,其中烘焙业整个行业的平均毛利率约在22%-24%之间浮动,而前面提到的五家上市公司的毛利率则在49%-61%之间。

|

公司名称

|

上市地点

|

2013年度

|

2012年度

|

2011年度

|

|

桃李面包

|

......

|

34.79%

|

35.99%

|

32.85%

|

|

元祖股份

|

......

|

61.00%

|

61.04%

|

61.27%

|

|

85度C

|

台湾

|

55.54%

|

55.24%

|

53.53%

|

|

面包新语

|

新加坡

|

53.04%

|

53.97%

|

54.67%

|

|

克莉丝汀

|

香港

|

49.69%

|

50.23%

|

51.35%

|

数据综合于各上市公司财务报告

看了上面的利润率,这个时候用户心理会想到一个问题,为什么同样是上市企业,桃李面包的利润率要远远低于其他几家,但是却能够同时上市?这里龙猫君先卖一个关子,我们会在后面拆解桃李面包的商业模式中来说明这个有趣的问题。

02

2000亿大市场里的烘焙业玩家大盘点

2.1 面包业隐形冠军桃李面包是如何崛起的?

桃李面包,是一个在中国大众视野品牌里被忽略的消费品牌,作为起家于东北的一家面包品牌企业,自诞生起来非常低调,但却成为了中国大陆为数不多的几家上市的烘焙企业.

自从上市以后股价与利润增长迅速,表现优异,堪称这个领域的隐形之王(特此声明,龙猫君写该文章之前不持有桃李面包任何股份),下面龙猫君就以看点的形式一条条来拆解这家低调但增长迅速,市值高达197.76亿(截止到北京时间4月21日),每股43.49元的超级公司。最新2016年销售额预期突破30亿。

看点1:中央工厂集约生产+最广泛渠道分销模式奠定行业地位

前面已经提到了桃李面包的模式。这家隐形的行业冠军,起家于东北,最早由其创始人吴学群、吴学亮、吴志刚、盛雅莉创立于1995年辽宁丹东,迄今为止已经超过22年.

其核心的商业模式就是依靠规模化生产面包等烘焙类大众化产品,然后依靠超市、便利店、县乡商店等终端进行分销,截止到2016年,桃李面包已经在核心15个中心城市以及周边地区建立起近15万个零售终端,其中KA(大型连锁商超)终端接近2700个.

从这里可以看出这类低价、高频烘焙类产品最核心优势有两点:通过规模化生产大幅度降低对上游食品采购价格(同时由于烘焙类产品原料面粉、鸡蛋都是国家重点民生保障产品,价格浮动不会太大)议价能力,而下游又依靠强大的渠道能力实现大规模分销。

桃李堪称是这个细分领域的渠道之王,对于渠道商,桃李目前有两种典型合作模式:

第一种大中型城市采用自己直营模式,直接供货到终端。

这也是桃李面包的主要销售来源模式。主要是直接与KA以及直营中小客户签订供货协议,约定商品交付、货款的支付方式、商品折扣、促销政策、退换货模式以后进行销售。一般再接到订单后第二天组织进行生产。

这种模式非常容易,相当于桃李面包直接把面包所有权批发给超市业态,基本相当于对终端直供模式,这个过程中,一般大概会有5%-8%的退换货。

第二种模式是经销商模式。由于有些中小非桃李面包的中心城市采用经销商模式,也就是依靠经销商去辅助面向终端更小的店铺。

这种模式主要是适应小门店,小商店客户。从逻辑上而言,如果面对小商店也采用直销模式,就会面对很多问题。

而桃李面包的终端客户的快速增长数据显示了这家公司具有超强的终端开拓能力,根据其上市招股书披露,其在2013年12月大概只有5万多个销售终端,而3年时间不到,截止到2016年上市后,该公司的终端已经被拓展到15万个零售终端,3年时间增长了10万个终端,平均每年增长3万个,已经远远把其两大中国区竞争品宾堡甩在了身后。

而终端对于以成本领先战略为核心的公司而言,几乎就是生命线。这么多的终端销售优势,也能进一步巩固其成本领先战略。

看点2:依靠高性价+爆品的产品策略占据低端客户群。

与品牌连锁烘焙产品普遍被当做早餐+零食不一样。桃李的高性价比产品核心是辅助零售功能。其产品策略上也非常有看点。 即使发展了接近20年,其主要的核心产品线面包也一共只有3个系列接近30余个产品,主打的系列产品分别是软式面包、起酥面包、调理面包。

另外唯一一点其他业务也是做跟传统节假日相关的月饼盒粽子业务,这块业务对于整个收入只占据及少数。也就是说做了20年,与其他中国酷爱多元化的企业相比较,真是专注的可怕。

这里还想提到一个有意思的细节,这也导致桃李面包并不需要在研发新品上有太大投入,其研发费用2013年大概占据营业收入的0.10%。每年大概100多万研发费用。

而公司自己也表示要聚焦于少而精,不追求品种多,追求单品生产销售规模,大规模的生产可降低公司的单位生产成本,直接销售给商超等终端,可大幅降低公司的销售费用,所以继续提升产能降低价格就是应有的选择了。

看点3:产业集中度低,作为细分领域冠军还有非常大增长空间。

即使做到年销售33亿左右,桃李面包在整个市场占有率不到7%。其主要竞争对手嘉顿不到4%(且主要市场不在桃李优势区域),这个市场依然分散。 由于更多的竞争对手还处于粗放式经营阶段,未来桃李的市场空间还非常大,如果按照10%的市场占有率,其销售还能有比较大上升空间。

从公开信息来看,以渠道致胜的桃李主要销售还集中在其传统市场华北、东北市场。而更大的华东、华南市场并没有高渗透率,从公开披露的信息来看,今年华东市场的销售额有了非常长足的进步,但是华东地区还处于养用户阶段,所以付出的终端推广成本也相对比较高。

看点4:看着低毛利的行业却很赚钱,现金流超级充沛。

根据桃李面包的招股书披露,这家企业不差钱,看看下面这个数据: 龙猫君不是专业财务人士,就不在这儿拆解了,总是一句话,就是现金流杠杠的好,而且毛利率虽然低于行业前几位上市公司,但是净利润却不低于最近上市的元祖蛋糕.

关键是作为一家由家族企业掌控的企业,能拿出大量现金进行分红,这说明企业资金是非常充沛的,这几年上市募集的资本也是继续投入到产能提升上,可以说一边渠道终端数量飞速上升,另一边产能也在高速扩张。

即使在这种情况下,这家公司资产负债率居然不升反降,公司2013、2012和2011年年末的资产负债率(合并口径)分别为13.48%、17.06%和27.63%,账面货币资金余额分别是1.73亿、1.38亿和0.92亿。

同期,同行业上市公司的平均负债率约为44.5%。并且该公司在2011-2013年还累计分红1.7254亿元,可以说现金流是极好的,甚至有人认为这家公司根本不需要上市,毕竟每年光靠着利润分红致富也是杠杠的...