收入增长符合预期,公司主业增长稳定,看好公司在5G方面的布局

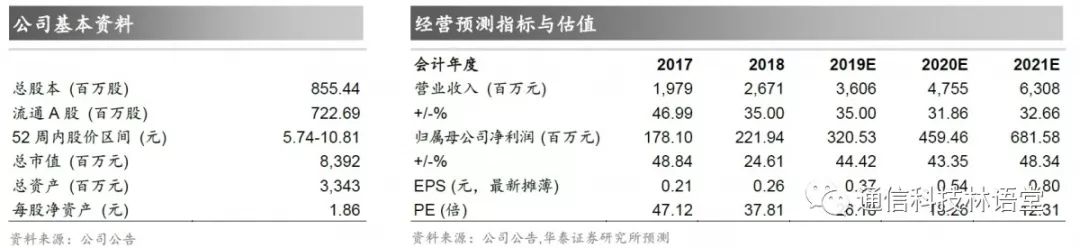

3月25日晚公司发布2018年年报。18年公司营收26.71亿元,Yoy+35%;实现归母净利润2.22亿元,Yoy+25%;扣非归母净利润2.13亿元,Yoy+44%。公司收入增长迅速,符合我们的预期。我们认为,公司18年净利润增速低于收入增速或是受上游原材料涨价以及减值损失计提、股权激励费用摊销等一次性因素的影响,公司主业仍保持良好增长态势。我们看好公司长期发展,同时看好公司在5G方面的布局,预计公司19-21年EPS0.37/0.54/0.80元(调整前0.43/0.65/-元),上调至“买入”评级。

收入端持续高增显示强劲增长力,成本端毛利率有望继续回升

2018年Q4公司单季实现营收7.58亿元,Yoy+40%,增速较Q3的34%提高6pct,收入持续高增长显示了强劲的增长力。从成本端来看,上游原材料涨价给公司成本带来一定压力,18年综合毛利率20.62%,较上年同期下滑约1pct。公司一方面与客户沟通价格调整方案,另一方面积极推进器件替代。公司18Q4毛利率20.56%,较Q3的19.29%环比提升。我们认为,上游元器件价格回落有望带动19年毛利率小幅回升。

铖昌科技拥有微波毫米波芯片技术,有望受益于5G

公司子公司铖昌科技在微波毫米波射频T/R芯片方面拥有核心竞争力,是在该领域除少数国防重点院所之外唯一掌握该项技术的民营企业。根据公司公告,2018年铖昌科技营收1.03亿元,净利润6636万元,扣非归母净利润5185万元,超额完成5100万元的预测业绩。我们认为,铖昌科技军用毫米波射频芯片技术领先,目前公司正积极研发毫米波芯片在5G的应用,有望受益于5G。

可转债项目获批,有望提升产能,完善公司产品结构

3月7日公司收到可转债项目批复,拟募集不超过5.47亿元,用于投资长三角生产运营基地建设项目、电子制程自动化与大数据运营管控平台系统项目、智慧生活大数据平台系统项目。根据公司公告,长三角生产基地设计产能4800万套/年,达产后预计年收入10亿元;智慧生活大数据平台项目达产后预计收入年3亿元。我们认为,转债项目实施有望提升公司产能,同时完善产品结构,提高盈利水平。

看好公司未来业绩维持稳定增长,上调至“买入”评级

参考公司年报,考虑到上游原材料涨价的影响,下调19-20年预计毛利率。我们预测公司19-21年净利润3.21/4.59/6.82亿元(调整前3.69/5.53/-亿元)。预计铖昌科技19年净利润0.65亿元,归母0.52亿元,参考芯片可比公司19年平均PE 34x,给予其19年PE33-35x。扣除铖昌科技后预计公司19年净利润2.69亿元,参考智能控制器可比公司19年平均PE 34x,给予其19年PE 33-35x。综上,给予公司19年市值106-112亿元,上调目标价至12.36-13.11元,上调至“买入”评级。

风险提示:上游元器件大幅涨价;智能控制器需求不及预期;铖昌科技业绩不及预期。