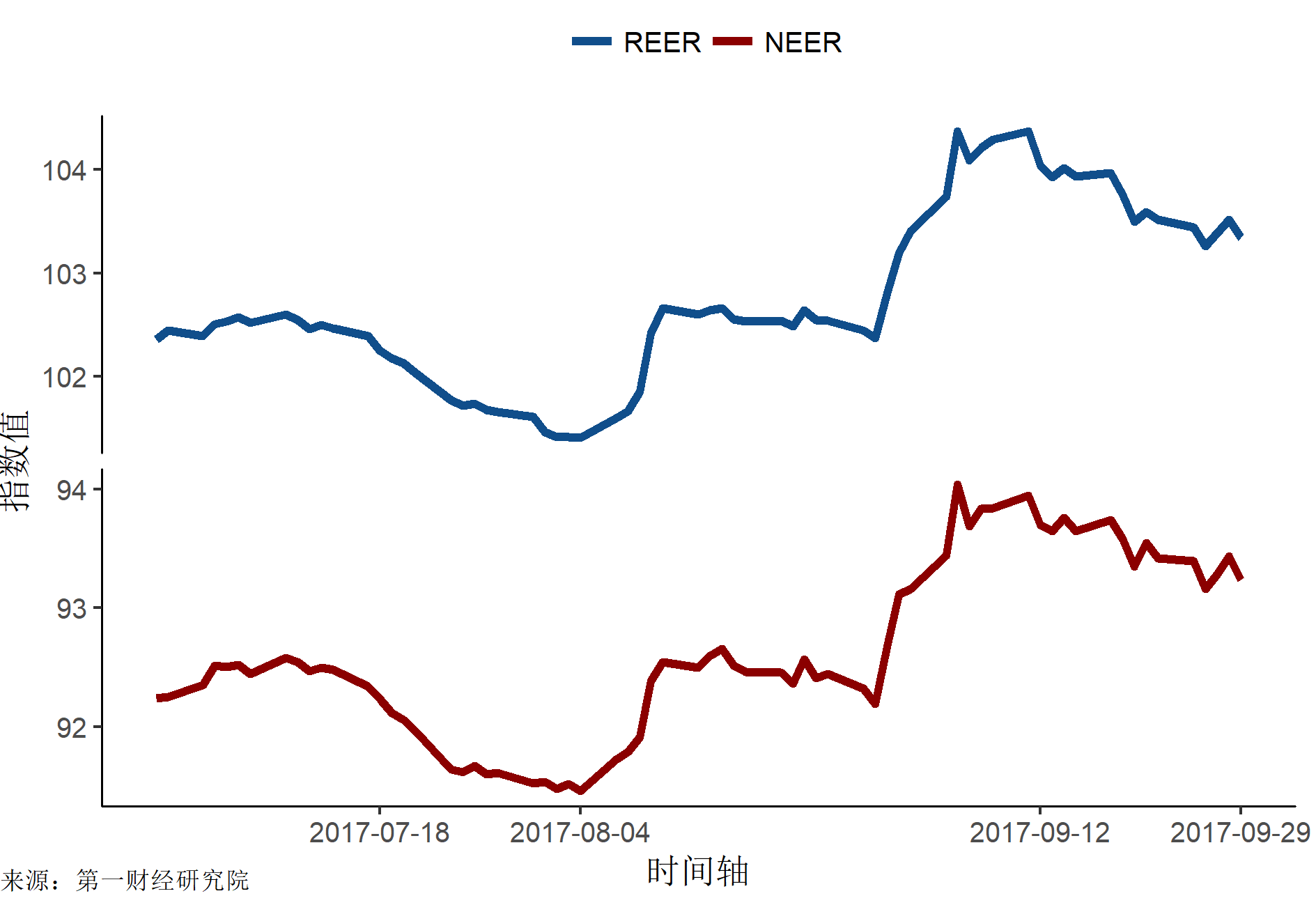

截至2017年9月底,第一财经研究院人民币名义有效汇率(NEER)指数报收于93.24点,季内上涨1.07%,年内下跌1.01%;第一财经研究院人民币实际有效汇率(REER)指数报收于103.34点,季内上涨0.88%,年内上涨0.30%。

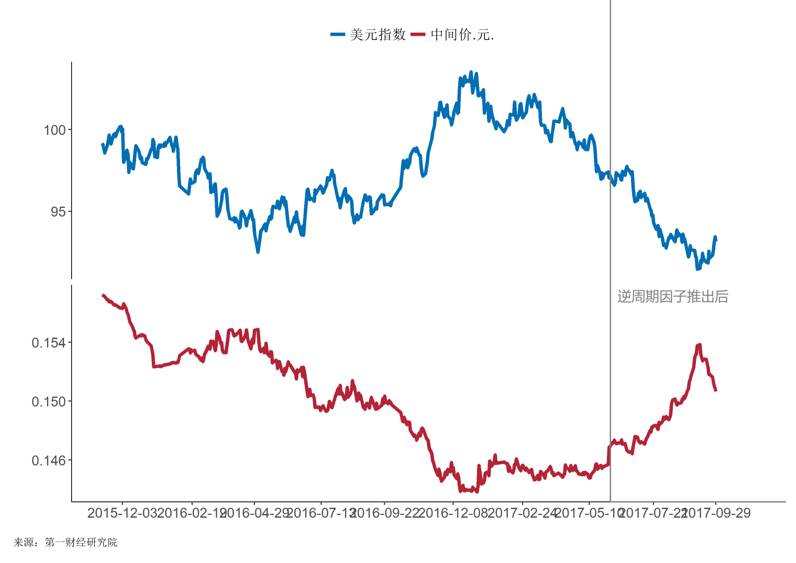

从数据来看,逆周期因子效果良好。因子推出后,离岸与在岸市场人民币对美元的汇差缩小、人民币对美元中间价波动率(30天滚动区间)上行,1-4月被打破的美元指数与人民币对美元中间价镜像关系得到修复,人民币汇率双边波动弹性增加。

截至2017年9月底,第一财经研究院人民币名义有效汇率(NEER)指数报收于93.24点,季内上涨1.07%,年内下跌1.01% ;第一财经研究院人民币实际有效汇率(REER)指数报收于103.34点,季内上涨0.88%,年内上涨0.30%。

图1 第一财经研究院人民币NEER和REER季内先升后降

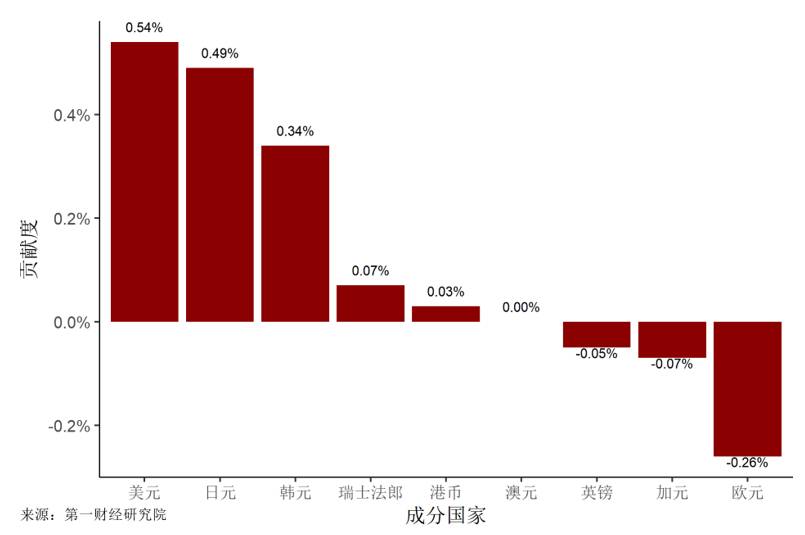

图2 人民币对美元、日元和韩元的升值是NEER指数季内上行的主因

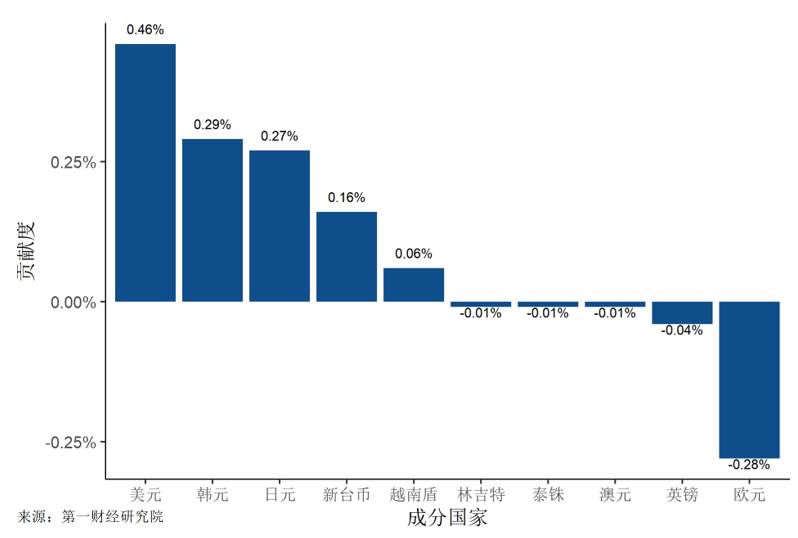

图3 人民币对美元、韩元和日元的升值是REER季内上行的主因

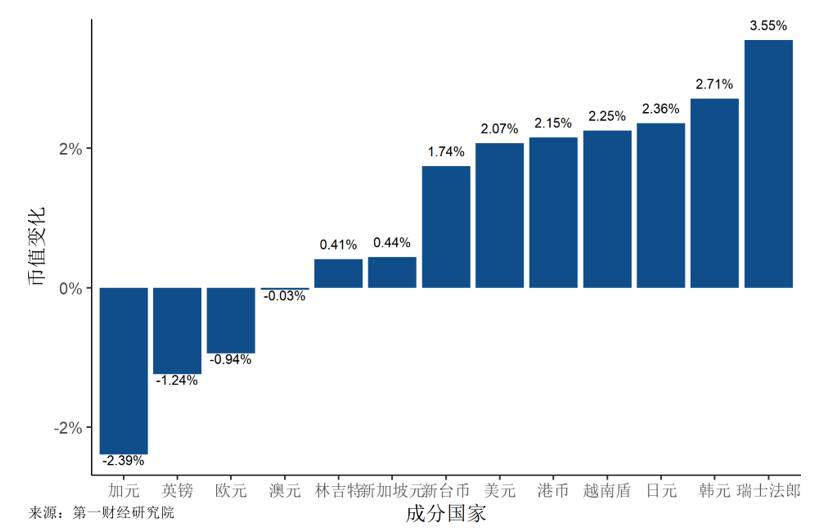

图4 季内人民币对大部分货币呈升值之势

值得注意的是,虽然此前逆周期因子饱受诟病,甚至有人担心人民币汇率市场化改革倒退,但从数据来看,逆周期因子推出后,离岸与在岸市场人民币对美元的汇差缩小、人民币对美元中间价波动率(30天滚动区间)上行,1-4月被打破的美元指数与人民币对美元中间价镜像关系得到修复,人民币汇率双边波动弹性增加。可见从结果导向看,逆周期因子效果良好,但就过程而言,规则的透明度依然有待提升。

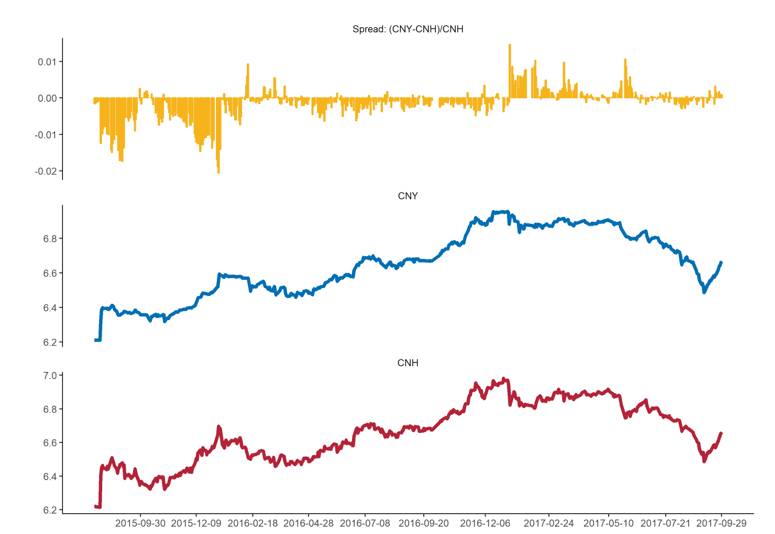

图5 季内离岸与在岸市场人民币/美元汇差缩小

来源:CEIC、第一财经研究院

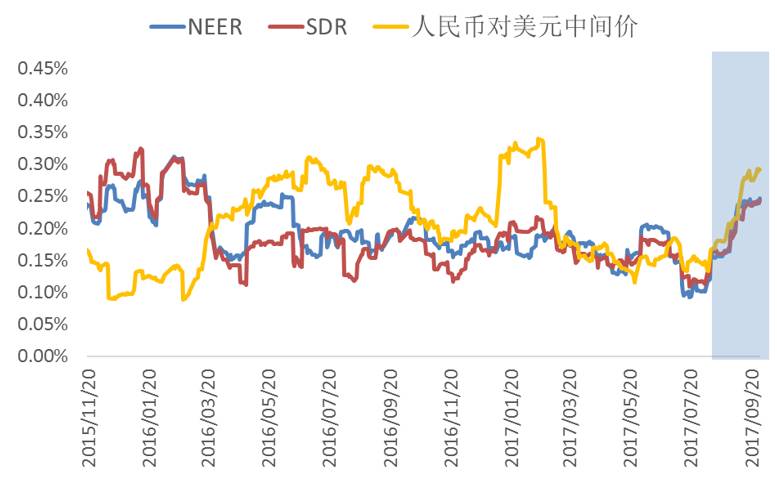

图6 逆周期因子推出后人民币对美元中间价波动率上行

来源:CFETS、第一财经研究院

图7 逆周期因子推出后美元指数与人民币对美元中间价的镜像关系重现

2017年第三季度,全球经济表现延续年初以来的良好态势,IMF在最新全球经济展望报告(WEO)中就上调了大部分国家的实际经济增速预期,仅下调了印度等少数国家预期。

全球货币政策方面,伴随着全球经济复苏,是否要结束宽松以及货币政策正常化的节奏成为各国央行的重要议题,某种程度而言,市场对此进行的押注也蕴含在货币的升贬中。

季内鉴于欧元区地缘政治相对平稳、经济数据捷报频频,市场预期欧央行将转入货币政策正常化的道路,而美国受到特朗普政府表现的掣肘以及通胀与薪资增速缓慢的影响,市场押注美联储会放缓正常化速度。第二季度以来,欧元对美元不断升值,创2015年以来的新高。然而上述预期在9月中下旬得到了修正,首先,欧央行开始表现出对强欧元的担忧;其次,24日德国右翼政党获得进入议会的席位,使欧元面临下行压力;再次,21日公布的美联储点阵图显示12月将再加息一次,超出市场预期;最后,27日特朗普公布的税改方案重燃税改预期,美元有所上行。季内人民币对欧元贬值0.94%,人民币对美元升值2.07%。

就其他国家情况来看,在油价反弹、强劲的经济增长以及高资产价格(如:房价)的情景下,季内加拿大央行加息两次至1%,加元也强势上涨。季内人民币对加元贬值2.39%。脱欧后英镑大幅贬值,2月以来英国通胀水平一直运行在高于2%政策目标水平的区间,9月14日与29日,英国央行分别发出加息的鹰派信号。季内人民币对英镑贬值1.24%。日央行依然维持宽松的货币政策。季内人民币对日元升值2.36%。

在上述外部环境中,中国经济稳中向好态势更趋明显,尤其是7月全国金融工作会议召开后,当局把“防控金融风险”作为重要目标,辅以稳健中性的货币政策,亦为人民币汇率的稳定提供坚实基础。

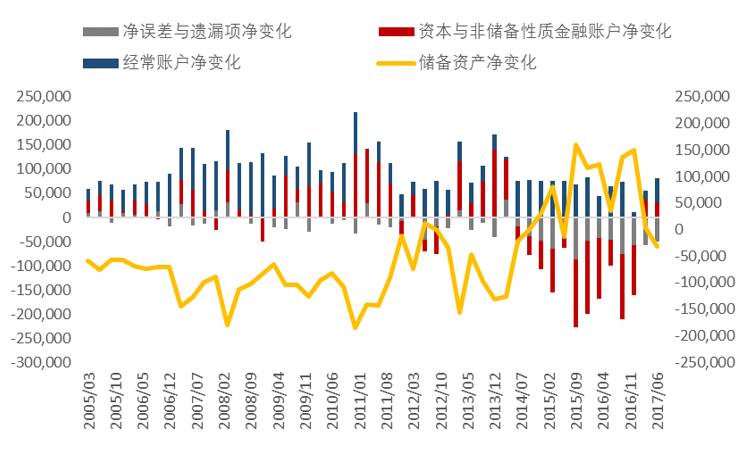

据公布的数据来看,一二季度的经济同比增长均为6.9%,高于预期;一二季度国际收支持续改善,经常账户、非储备性质的金融账户重现“双顺差”,这不仅要归功于全球经济改善、当局对资本流动的管理、互联互通等不断推进的金融开放,还得益于市场对人民币对美元汇率预期的转变。根据第一财经研究院对短期资本流动的监测,预计第三季度将依然保持“双顺差”的格局。

图8 2017年以来我国国际收支状况持续改善(单位:百万美元)

来源:外管局、第一财经研究院整理

图9 根据测算2017年第三季度资本净流出压力将进一步缓解

来源:中国人民银行、第一财经研究院