最近,央行公示了一批《支付业务许可证》核发信息公告。

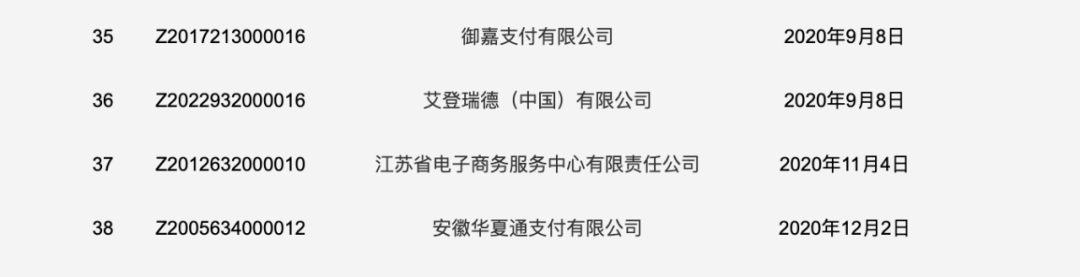

根据公告,2020年,国内支付牌照注销名单新增4家公司,包括御嘉支付有限公司、艾登瑞德(中国)有限公司、江苏省电子商务服务中心有限责任公司、安徽华夏通支付有限公司,截止到目前,累计注销牌照数达到38张。

值得注意的是,「江苏省电子商务服务中心有限责任公司」注销的是一张互联网支付牌照。在支付牌照许久未开闸的情况下,该类牌照在市场上一度 「一牌难求」。

这也从一个侧面体现出国内独立第三方支付机构们的困境,作为一个马太效应极强的领域,其它竞争者早已没了市场机会。

但今年可以看到另一个新的趋势,那就是互联网新贵们又开始重新重视 「支付」,典型如刚刚上线了钱包产品的拼多多。

虽然看起来只是一次小小的试水,但此举依然引起了不小的关注,被认为是它布局金融业务的开始。

毕竟,从第三方支付牌照出现那天起,就跟互联网巨头们绑定在了一起。互联网公司对于支付是有着特殊情节的——阿里、腾讯、京东还有许多产业巨头的新金融扩张之路都是由此而起,从很早之前开始,它就是巨头们进军金融的「标配」。

除了年初拿下支付牌照的拼多多之外,今年以来还有,字节跳动入股「合众易宝第三方支付公司」,并上线了借贷产品;快手入股「易联支付有限公司」进入尾声;此外,老牌OTA公司携程也终于落子支付牌照,拿下「上海东方汇融信息技术服务有限公司」。

对于「拼多多们」而言,他们的大野心和小算盘,确实也与前辈们不一样了。今天的支付之于这些互联网新贵而言,是生态布局的需要、也是业务发展的基础。套用一个热词,支付也进入了「内循环」。

近几年,伴随着金融科技监管收紧,市场的不确定性增加,新晋互联网巨头们对于金融业务总是三缄其口、低调再低调。

比如字节跳动,曾经不止一次澄清自己没有布局金融的想法。拼多多也在去年的电话会上提到,不急于「金融变现」,甚至关于它要发起设立直销银行的消息都辟谣了多次。

但现实是,他们或许真的不急于「变现」,但并没有放弃金融,更没有停止布局金融的步伐。

拥有一张支付牌照对于产业巨头们到底意味着什么?

简单来说6个字,「进可攻,退可守」。

所谓「退可守」,其实就是把关乎未来发展、影响核心竞争力的环节掌握在自己手中。

无论是以拼团电商起家的拼多多,还是从短视频、直播切入赛道的抖音、快手,眼下支撑起业务发展和未来收入增长的核心都是电商。

根据拼多多三季报:

拼多多APP的平均月活跃用户数达到6.43亿,年度活跃卖家数达到7.3亿,用户量已经超过京东,在线上购物APP中排名第二,直逼老大阿里。从交易量来看,截止到9月30日,拼多多过去12个月GMV达到1.46万亿,增速8倍于行业水平。

而快手则在招股书中提到:

自2018年4月快手试水了第一场电商直播后,在电商领域找到了新的增长点并大力投入。截止到2020年上半年,快手电商的日活突破1亿,交易总额达到1096亿元,成为仅次于淘宝直播的第二大平台。

字节跳动尚未有公开资本市场的信息可查,但抖音带货的进击姿态已成定局。

据媒体报道,618当天,字节跳动成立一级业务部门电商的消息得到确认,抖音是落实这一战略业务最核心的平台,而在更早之前,今日头条上的「放心购」上线已有时日。

对于电商业务而言,供应链、物流、支付都是重要的基础设施,也是影响用户体验的关键。前两者着重于线下,而支付则重在线上的搭建,且与用户的消费习惯、账户安全和业务成本直接相关。

通过一张支付牌照,平台可以摆脱支付成本和体验等方面受制于人的局面,又能掌握账户和数据,真正形成资金和信息流的闭环。对比一下投入产出的价值,要做这样的布局并不难理解。

长久以来,支付宝和微信支付两大巨头在移动支付市场已经占领着90%以上的市场份额,一切线上线下支付场景也能见到他们的身影。

在市场发展早期,巨头们出于市场拓展或者战略合作的考虑,会给平台提供一些支付通道方面的优惠。

但是从去年开始,巨头们不仅在B端(商户)收费,C端(还信用卡等功能)也增加了不少手续费,「涨价」趋势已经非常明显。不想受制于人,新兴的互联网巨头自己布局支付,也在情理之中。

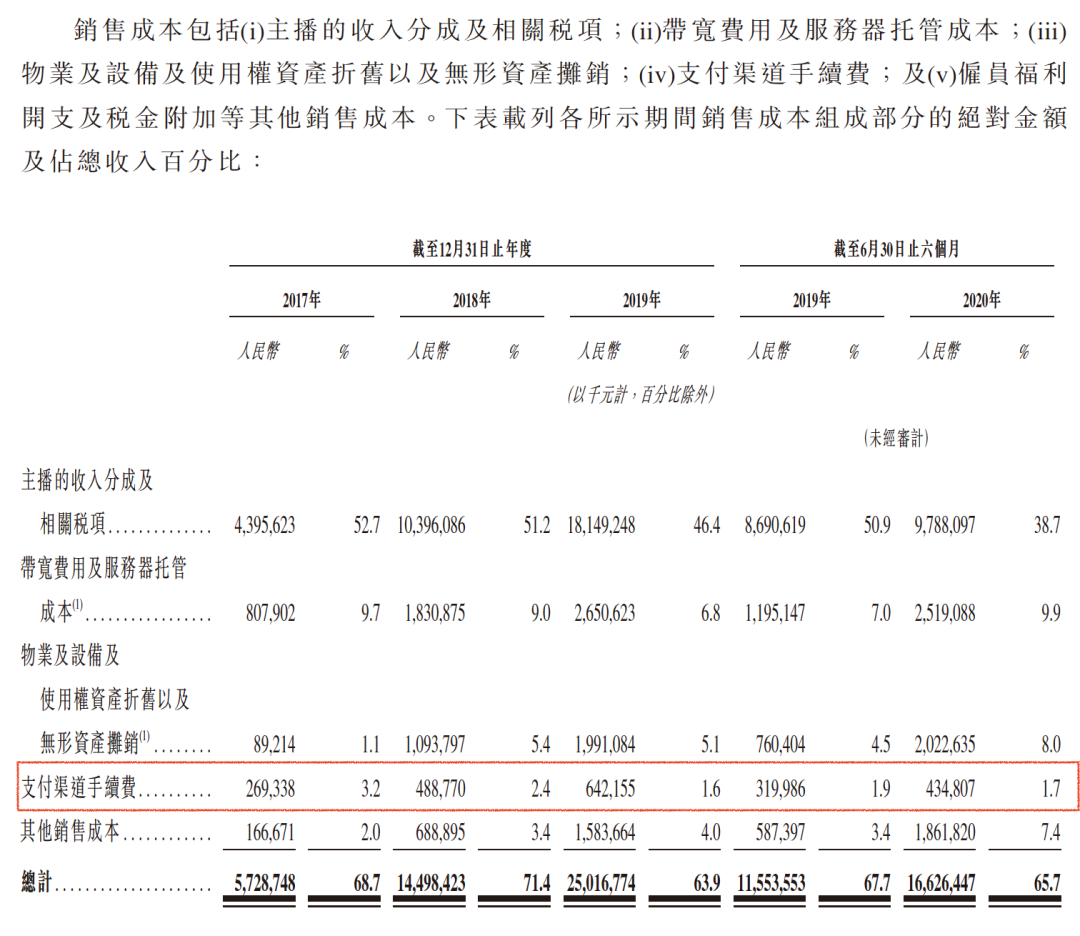

以快手为例,其招股书数据显示,从2017年到2019年,其支付渠道手续费分别为2.69亿、4.89亿和6.42亿元,而在2020年上半年,该笔费用上涨至4.35亿元。尽管其在总体费用中占比不高,但是伴随着业务规模上涨,手续费成本只会日益高涨。

与此同时,电商直播、拼团等新业务模式的发展,对于支付与产品、运营的协作提出了更高的要求。与外部通道的合作也容易提升合规成本,并造成用户体验上的不流畅等等。

此前,美团、拼多多等平台都收到过来自央行的「二清」整改通知,而用户对于这些平台到账慢、提现出现问题的投诉也层出不穷。

没有支付牌照的电商一旦涉及其他商户在其平台上开店售货,顾客支付的款项只能先到平台再由平台结算给商户,就形成了央行严令禁止的「二清」模式。没有支付牌照,「二清」风险永远是悬在平台头上的达摩克斯之剑。

降低成本、保障合规、提升用户体验,对于这些公司来说,获得一张支付牌照相当于给核心业务的发展扫清了障碍,这是「退可守」的真正内涵。

当然,对于进击的互联网新贵们而言,「进攻」才被认为是最好的防守。

在蚂蚁金服、腾讯Fit、京东数科的诸多先例之下,支付之于平台金融业务的发展价值已经不言而喻。

用户在平台开设第三方支付账户并完成绑卡,不仅能够形成业务的闭环,也完成了资金流、数据流的闭环,在此基础上,平台可以更好地描摹用户画像,有针对性地进行营销和产品推送。

而在电商等交易场景的支持下,用户也更容易从单一的支付交易用户转化为信贷、理财等其他金融产品的用户,进而提升用户粘性,带来更高的客单价和更长周期的互动。

尤其是眼下,绑卡环节的流程优化也给这些平台的支付业务带来了发展空间。

相比于早年间第三方支付绑定银行卡时,用户需要从钱包中翻找出实体卡,或者从微信、支付宝经过层层入口复制卡号才能完成。

如今,在新平台绑卡,用户只需要输入本人姓名和身份证号、选择开卡行、完成验证,平台就会自动识别出绑卡人名下的银行卡号。

在用户支付环节,红包优惠诱导+高效绑卡的双重推动,未尝不是平台建立起自己账户体系的一次契机。比如,最近滴滴宣布,其平台支付业务日订单达100万,支付用户数达到3000万。

值得注意的是,对于互联网新贵们而言,这种在移动支付领域的「进攻」与几年前的移动支付大战最大不同之处在于——他们似乎并没有跑马圈地、改变市场格局的野心,事实上,也没有这个可能和必要。

牌照布局在本质上保留了他们在生态内探索业务协同发展的可能。

除了支付牌照之外,字节跳动已经拿下保险中介牌照,并宣布申请新加坡数字银行牌照;更早之前入局的滴滴和美团在牌照方面的布局也日益丰满。

眼下,金融科技行业还处于整肃期,许多新业务、新模式需要经历周期波动的检验,对于主营业务还在高歌猛进的互联网新贵们而言,三缄其口、低调试水或许是一个不错的策略——将试错成本留给他人,将确定的发展留给自己。

只是,一旦监管稳定、市场成熟,手握海量用户与牌照许可的新贵们又怎么可能放弃前(钱)景可观的机会?

版权声明

本文仅代表作者观点,不代表零壹财经立场。

本文系作者授权零壹财经发表,未经许可,不得转载。

End.

2021年1月13日,数字经济·数字科技·数字金融——2021零壹财经新金融年会将在北京召开。本次年会将发布四大榜单、多个书籍报告,目前各大榜单已启动评选活动,欢迎报名参与,详情扫描下方二维码咨询。