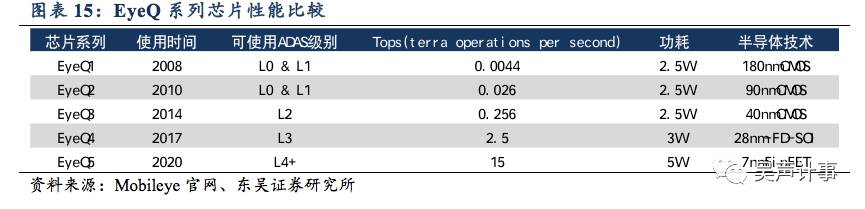

Mobileye单目方案实现了性能、成本、功耗三者平衡

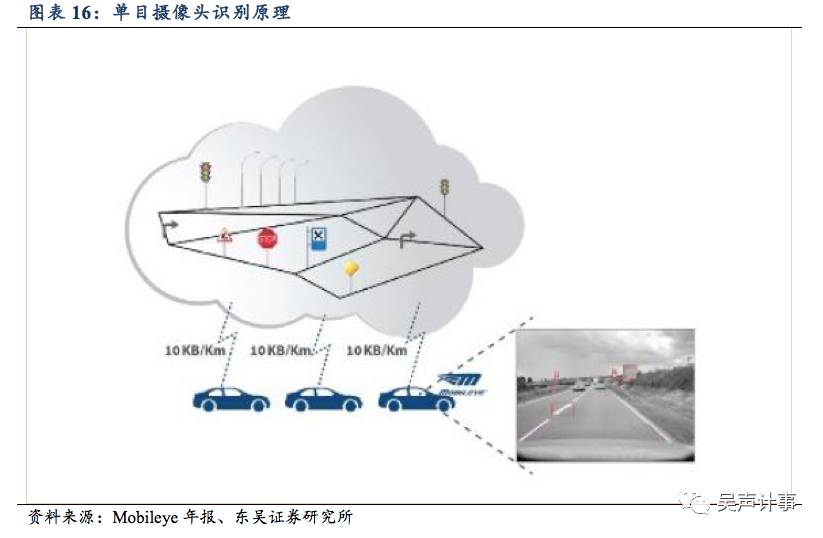

Mobileye的技术原理是通过前置摄像头对前方物体进行实时监测,同时配以算法计算出物体与车辆的距离,从而实现车道偏离警告、前车防撞、行人探测与防撞等ADAS功能。

单目摄像头的算法思路是先识别后测距:首先通过图像匹配进行识别,然后根据图像大小和高度进一步估算障碍与本车时间。在识别和估算阶段,都需要和建立的样本数据库进行比较。

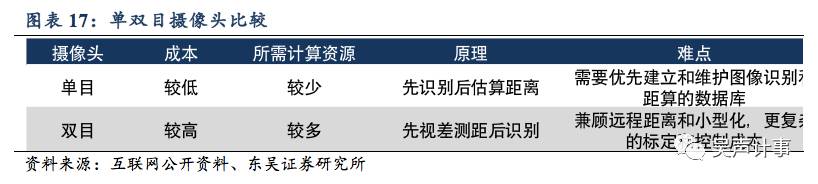

车载硬件必须考虑功耗、尺寸和成本,并把新功能在集成在同一平台上,提供最佳性价比的方案。同时作为前装产品,必须满足主机厂苛刻的技术和质量要求。Mobileye单目摄像方案,在满足了性能的前提下节省了空间占用并控制了成本,最终达成了性能、成本和功耗三者之间的平衡,成功占领前装市场。

Mobileye前装客户优势显著

在前装客户方面,Mobileye从2007年开始和宝马、沃尔沃以及通用开始合作,目前客户已经覆盖全球25家主要车厂。除整车厂外,Mobileye目前拥有多个Tier1合作伙伴,包括德尔福、大陆/西门子威迪欧、麦格纳电子系统公司、德国科世达集团、美国天合汽车集团、万都公司和三立产业株式会社。

2016年7月Mobileye宣布将和宝马以及英特尔三方将基于宝马iVision FutureInteraction概念车合作开发自动驾驶汽车,量产版将在2021年正式推出。2017年2月Mobileye宣布和大众汽车一起为自动驾驶打造全新的导航标准,大众汽车未来的车型将应用Mobileye基于摄像头的实时绘制地图以及定位技术。除了和一流整车厂的合作,Mobileye还将与德尔福展开合作,共同开发自动驾驶系统(CSLP),预计将于2019年投入生产。

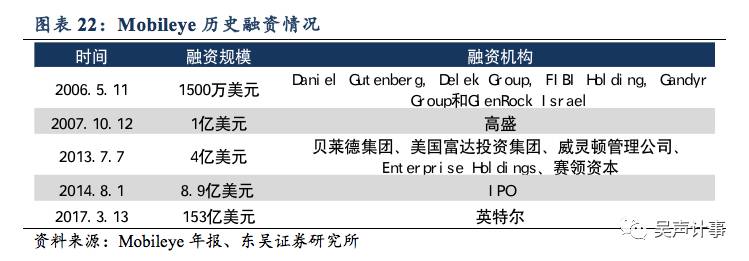

1)Mobileye于2006年5月11日融资1500万美元,参与机构Daniel Gutenberg,Delek Group,FIBI Holding,Gandyr Group和GlenRock Israel。

2)Mobileye于2007年10月12日融资1亿美元,参与机构为高盛。

3)Mobileye于2013年7月7日融资4亿美金,参与机构为贝莱德集团(BlackRock Inc)、美国富达投资集团(Fidelity Investments)、威灵顿管理公司(Wellington Management Co)、汽车租赁公司Enterprise Holdings以及中国的赛领资本管理有限公司。

4)Mobileye于2014年8月1日在纽交所上市,发行股本35589000股,发行价格为每股25美元,募集资金为8.9亿美元,发行后总股本为212301196股,发行后市值为53.1亿美元,公司13年净利润为1992万美元,对应发行市盈率为2013年267倍PE。公司14年净利润为-3008万元。

5)Mobileye于2017年3月13日被英特尔以153亿美元收购,对应2016年的PE为126倍。

与Tesla合作

特斯拉于2014年10月开始在Model S和Model X车上安装第一代硬件系统Autopilot1,该系统使用了Mobileye的EyeQ3芯片,并配以博世的毫米波雷达和12个超声波传感器。Autopilot1系统通过OTA(OVER THE AIR)的方式不断升级系统功能,使得特斯拉的自动驾驶体验超越了以往所有的量产车型。

2016年5月,特斯拉Model S车型发生严重的交通事故并导致车主死亡,该事件之后Mobileye和特斯拉宣布双方终止合作。我们认为双方终止合作主要基于以下两点原因:1、单目+毫米波雷达的技术方案缺少冗余度;2、特斯拉激进的无人驾驶策略与Mobileye一贯的稳健作风不符。

Intel高价收购Mobileye

2017年3月13日英特尔宣布以153亿美元收购Mobileye。收购完成后,Mobileye将与英特尔原有的自动驾驶事业部合并为全新的自动驾驶部门,并由Mobileye联合创始人及首席技术官AmnonShashua领导。

这一并购将对双方产生非常大的好处。对于英特尔而言可以利用Mobileye的自动驾驶算法积累,完成其“环境感知传感器+智能决策算法+智能控制处理器”的自动驾驶技术闭环;更重要的是英特尔能有效利用Mobileye的前装客户优势与整车厂展开合作,大大缩短了其进入整车厂的时间。而对于Mobileye而言,英特尔强大的芯片设计及制造能力有助于提高其视觉处理芯片的产品能力并降低生产成本。

Mobileye的发展对我国自动驾驶行业和从事自动驾驶行业的公司带来了很多启示:

1) 注重产品研发,分级推进深化技术领先优势。无人驾驶对技术和产品的要求非常高,需要聚焦于产品研发和技术提升。Mobileye成立之初前十年几乎将所有的融资都用于产品研发和技术提升,最终才实现了单目视觉识别方案的成功。国内的初创公司也应该聚焦于产品和技术的提升,才有望在自动驾驶行业取得成功。

2) 统筹布局形成产业合力。无人驾驶的实现需要整车厂、Tier1、视觉识别公司、驾驶决策公司等所有产业链的相互配合,任何一个环节的公司单独很难实现。因此不仅需要致力于自身技术的研发和积累,更需要注重全要素的通盘协调配合,共同推进自动驾驶技术各环节的参与。

3) 推动商业化落地。产品应聚焦于成本、性能和功耗三者之间的平衡,以更贴近实际需求的思维研究高度自动驾驶技术在真实交通环境下的适用性,促进自动驾驶商业化的步伐。