大洋泊车,一家做立体停车设备的公司,准备报创业板IPO。

6月13日,大洋泊车报送了最新的招股

说明书。

此次,他拟公开发行3,200万股,占发行后总股本的比例不低于25%,募集资金2.5亿。

2016年,他实现了3.8亿营收,2914万净利,毛利率45%以上。

然而,俗话说的好,我爱的人伤我最深,这话应用在大洋泊车身上,最合适不过了。

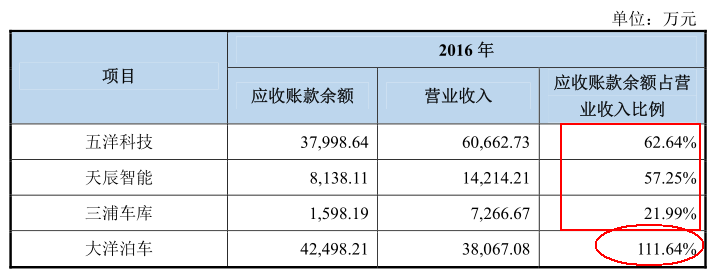

大洋泊车的客户多是房地产公司,2015年-2016年,他的应收账款占营收的比重,高达109.79%和111.64%。

这也意味着,他这一年吭哧吭哧、辛辛苦苦把设备卖出去了,没收回来钱,还贴上了自己的现金流。

雪上加霜的是,大洋泊车主要靠代理商销售,一部分资金又被预付款占用了。

两两叠加,大洋泊车的资金链的压力不小啊。而本案,就是一个典型的“看似在赚钱,但却很苦恼”的企业。

为了缓解应收账款的压力,迫于无奈,大洋泊车跟客户闹上了法庭。

报告期内,涉诉应收账款金额高达7089万,占净资产的比重为15%。

综上来看,大洋泊车面临的应收账款高企、预付款占用资金、跟客户撕逼等种种现状,

都是监管层在以往IPO审核

案例中关注的重点

。

如何改善资金链趋紧,这个命题太大,我们一两句话也讲不完。但是,大洋泊车至少要开始慎重思考:

制定什么样的战略更有利于竞争?对客户、对渠道的管理如何优化?还有,应收账款该怎么盘活。

“资金链这么紧,是在钢丝上跳舞啊”

1

██████

应收账款比收入还高

2014年-2016年,大洋泊车分别实现营收4.3亿元、3.06亿元、3.81亿元。

由于2015年房产行业不景气,大洋泊车营收下滑了30%。虽然2016年销售回暖,但销售收入仍不及2014年的收入水平。

▼

除此之外,还有一点非常令人担忧,那就是应收账款高企。

2014-2016年,大洋泊车应收账款为3.1亿、3.36亿和4.25亿,同期占营业收入的比重分别是72.98%、

109.79%和111.64%

!

这意思就是:卖出去的东西不少,但却收不回来钱。

就算与可比上市公司和挂牌公司比较,大洋泊车的应收账款也是“遥遥领先”。

▼

相对应地,应收账款的其他特征也很不理想,比如账龄长、周转率低。

从账龄上看,

三年及三年以上的,占应收账款比例分别为3.85%、6.86%和10.65%。因此,坏账准备多,且风险大。

从应收账款周转率上看

,周转能力逐年下滑,周转次数比同行相差较大。

▼

对于应收账款高的风险,大洋泊车把原因归结到客户身上。

自己的客户多是房地产公司,他们资金杠杆较高、建设周期长,导致销售回款慢。

但是,这也正是收款能力差,对下游的话语权弱的表现。如果,应收账款长期保持高位,资金链绷这么紧,确实风险太大。

而且立体停车行业又是一个行业集中度不高、竞争激烈的行业,如果没有足够的现金流做支撑,拿什么应对现有的和新进入的竞争者呢?

2

██████

依赖代理销售,预付比重高

目前,立体停车行业的竞争激烈,尤其是中低端市场的竞争尤甚。那么,该行业的平均毛利率水平有多少,大洋泊车又处于什么样的水平呢?

我们找了下数据,结果有点令人意外。

▼

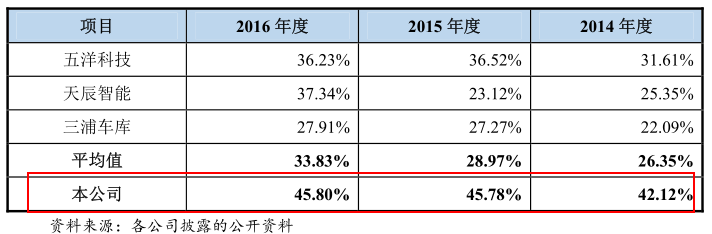

以目前上市和挂牌公司的公开数据统计,国内同行业可比公司平均毛利率水平在30%左右,而大洋泊车竟然高达

45%

左右。

是技术领先,还是成本领先?

从技术研发上看,大洋泊车的研发支出并没有保持稳步增长的趋势,占营收的比重也就3%左右。

▼

而同期天辰智能的研发支出占比在2%-4%,三浦车库则在3%-5%左右。

▼

很显然,大洋泊车在技术上的优势并不明显。那么,我们再来看看成本。

叔发现,大洋泊车的成本统计口径与同行业不一样

。

一般来说,造一个立体停车库并销售,要经过

生产、安装和检验

的流程。车库在建造完成后,要运输到项目现场安装,因此,运输和安装成本较高。

行业内的公司都将成本费用计入营业成本,而大洋泊车表示,如果把这些费用分摊到项目上,核算起来麻烦,工作量大,难度高,所以干脆把运费、检验费都计入销售费用了。

这样一来,才导致毛利率比同行业高

。

原来如此!

可是,监管层或许会产生

疑问:这样会计操作的依据,究竟是

什么?

如果我们把营业成本、期间费用合在一起重新计算,大洋泊车的成本优势也就不明显了。

▼

而且大家注意,在销售费用里,有一项支出是其他同行没有的,那就是代理费。

▼

这个代理费指的是销售代理,因为大洋泊车的销售模式是以代理为主。截至目前,大洋泊车的代理商,就已超过70多家。

之所以选择代理销售模式,大洋泊车在招股书中也承认自己在

营销体系上不够完善

,只能依赖代理商开拓市场。

并且,这部分代理费基本是通过

预付款

的形式提前支付的。

在流动资产的构成中,预付款项占流动资产的占比,仅次于货币资金、和存货,位列第三。

▼

这么看来,大洋泊车在对下游的销售把控上,不仅仅依赖代理渠道,还缺少话语权。一方面卖掉的货收不回来钱,另一方面还要预付款给代理商,资金的占用更加严峻。

3

██████

应收过高,引发未决诉讼

大洋泊车的应收账款比例过高,资金链的压力太大,他只好通过诉讼向客户追索销售回款。

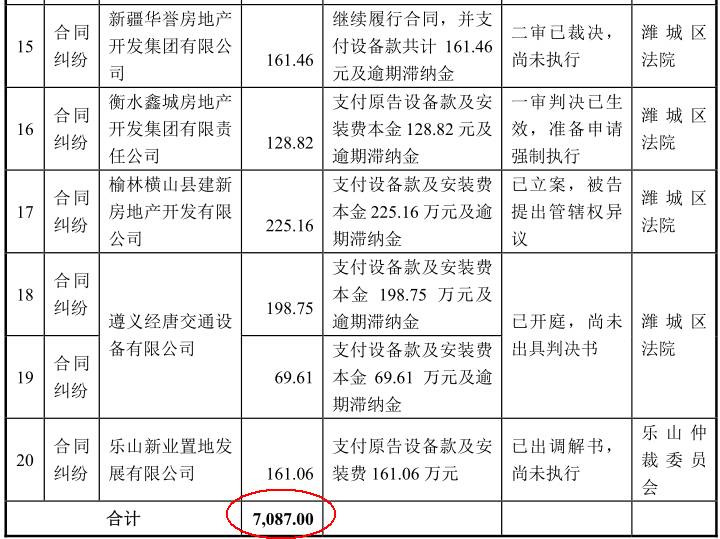

报告期内,诉讼标的本金超过100万元的,就有20起,总金额有7087万。

▼

其中,房地产公司占了大半,诉讼金额前四位的,均是对

绿地集团

的,应收金额高达

4000多万

,占了诉讼金额的

60%

。

那么,这些诉讼缠身,会不会对他的IPO产生影响呢?

据专业人士表示,对于IPO企业为起诉一方的,要详细介绍事件发生发展过程,以及对企业的影响。

如果金额比较大(首发办法没有明确规定,可参照上市规则的规定),发生的重大诉讼、仲裁事项涉及金额占公司最近一期经审计净资产绝对值10%以上,且绝对金额超过1000万元人民币的,应当及时披露。[1]

我们计算了一下,这7089万的诉讼金额占2016年大洋泊车净资产的15%,占营收比重超过了20%。

那么,这些未决诉讼是否能收回账款?

如今,大洋泊车跟客户又闹到了这般田地,若不能收回,他将承担的直接损失,以及间接损失又有多少呢?

这些问题,还是挺棘手的。

PS:

在2016年销售20强里,大洋泊车面临的竞争对手有西子石川岛、江苏中泰、齐星铁塔(002359)、五洋科技(300420)都是业内出名的企业。

▼

而且,值得一提的是,立体停车行业的并购整合也越来越频繁,资本的需求也越来越旺盛。

五洋科技在2015年11月,收购了机械式停车设备厂商深圳伟创;杭州西子也在今年4月宣布正在接受上市辅导。

大洋泊车想要保持竞争力,必须要快人一步,赶紧登陆资本市场。

但目前,大洋泊车的财务数据透露出来的种种问题,也在为他敲响警钟,该好好对客户、对应收账款、对渠道做优化了。

由于,立体车库行业与房地产行业具有强关联性,所以其盈利情况也呈现周期性波动。

那么,在客户的管理上,尽量别把鸡蛋放在一个篮子里,

分散客户的集中度

,并着力开发新的下游市场。

另外,对于应收账款的管理,可以通过

应收账款保理、质押业务

去盘活,增强流动性。

关于大洋泊车应收账款、预付账款、客户诉讼的种种问题,大家有什么看法,欢迎在后台留言,和大家讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

(加入方式:扫描本文开头二维码,提交申请)

_________________

本文写作参考以下材料,特此鸣谢:

[1]案例研习(六):上市前存在仲裁诉讼 ,投行小兵,2010-06-17

本文完

▼

7月15日

下午 14:00

优塾智库 人工智能FinTech产业投资 沙龙

北京站

深度交流金融科技产业链背后的投资机会,

行业专家陆续报名中……

地点:北京

联系人:

徐小姐 ,15317335498

报名:

扫描下方二维码,一键报名

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、

区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”