近两年中国房地产企业的市场集中度提到了前所未有的高度,而且还在以加速度的趋势延续。2017年,重点房企销售业绩再创新高,部分房企提前完成全年销售目标,市场占有率快速提升;同时,重点房企拿地补仓热情不减,拿地集中度进一步提升,规模效应不断发酵。展望2018年乃至更长时期的房地产行业发展格局,房企未来的增量机会将更多在于如何把握分化行情下不同都市圈、不同城市的发展空间。

1.销售业绩:大型房企销售业绩显著提升,市场占有率不断提高

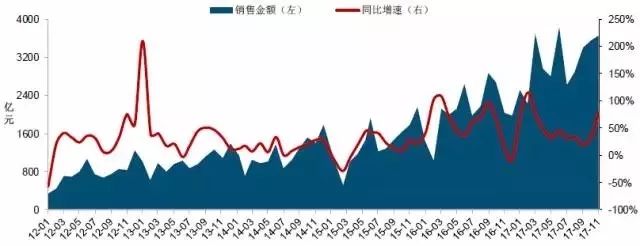

图:2012年至2017年11月代表企业月度销售额及同比增速

注:重点监测企业包括:万科、保利、中海、恒大、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商、首创、合景泰富、越秀

数据来源:CREIS中指数据,fdc.fang.com

重点监测房企销售金额保持增长。2017年,在三四线城市带动下全国商品房销售面积再创新高,重点房企借势壮大规模,销售业绩保持增长。1-11月,20家重点房企累计销售额达到34121亿元,较去年同期提高47.8%,销售面积26065万平方米,同比增长34.8%。

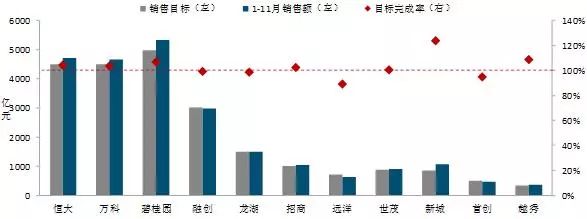

图:代表企业2017年销售目标与2017年1-11月销售金额对比

数据来源:企业公开资料及报告、CREIS中指数据,fdc.fang.com

行业集中度加速提升,重点房企市场占有率持续走高。2017年1-11月,20家重点房企市场占有率进一步提升,其中销售金额占有率为29.5%,较2016年提升8.4个百分点,销售面积占有率为17.8%,较2016年提升4.5个百分点。与此同时,部分中小企业市场份额有所下降,领先房企垄断特征明显,中小房企竞争压力增大。

2.拿地:重点房企拿地规模增加,热点城市拿地集中度

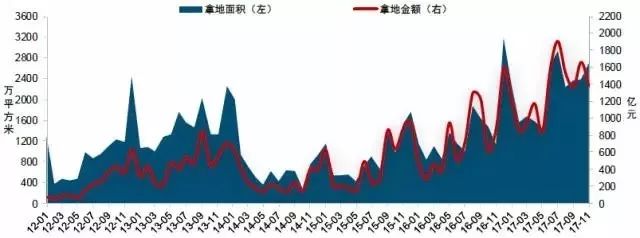

图:2012年1月-2017年11月20家代表企业拿地面积和金额情况

注:重点房企包括:万科、保利、中海、恒大、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商、首创、合景泰富、越秀

重点房企加大土地投资,城市圈及其周边三四线城市拿地规模增长显著。2017年1-11月,重点房企拿地积极,20家代表企业累计拿地23794万平方米,同比增长75.4%;累计拿地金额14434亿元,同比增长86.0%。其中,碧桂园拿地金额2498亿元,位于房企之首。保利、世茂、龙湖和金地等企业拿地金额同比翻番。

图:2011-2017年11月20家代表企业拿地金额在各等级城市的分布

数据来源:CREIS中指数据,fdc.fang.com

从房企拿地分布来看,大型房企重点把握主要城市群市场。在京津冀、长三角、珠三角、长江中游及成渝5个城市群,大型房企拿地面积占总拿地面积六成以上。具体来看,1-11月,企业在三四线城市拿地占比为25.7%,较去年提高了9.5个百分点。

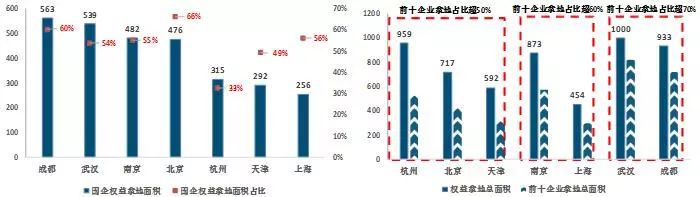

图:2017年部分城市企业拿地情况(万平米)

数据来源:中国指数研究院综合整理

综上可以看出,房地产行业集中度持续提升,大型房企业绩高速增长,市场占有率越来越高。随着重点房企对主要城市群市场的加速集中,未来行业集中度将进一步提升,行业加速迈向寡头竞争时代。对于房企来说,未来的增量机会将更多在于房企能否把握分化行情下不同都市圈、不同城市的发展空间。在此背景下,中国指数研究院继续对全国主要城市重点房地产开发企业的经营状况进行了研究,基于销售额、销售面积、销售去化率、客户满意度等关键性指标,运用加权赋分法,形成了2017主要城市的市场地位领先企业。

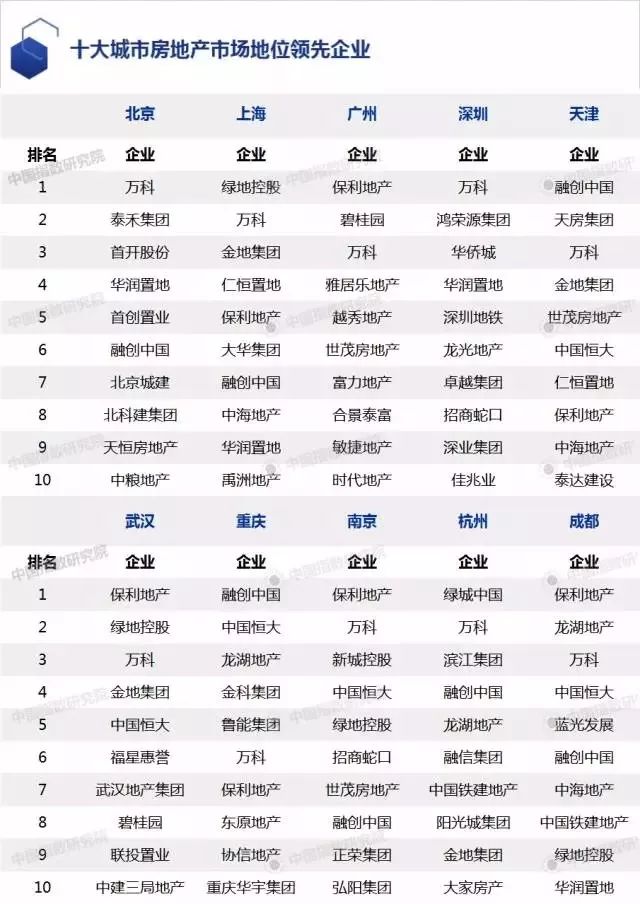

2017主要城市房地产市场地位领先企业

(1)十大城市房地产市场地位领先企业

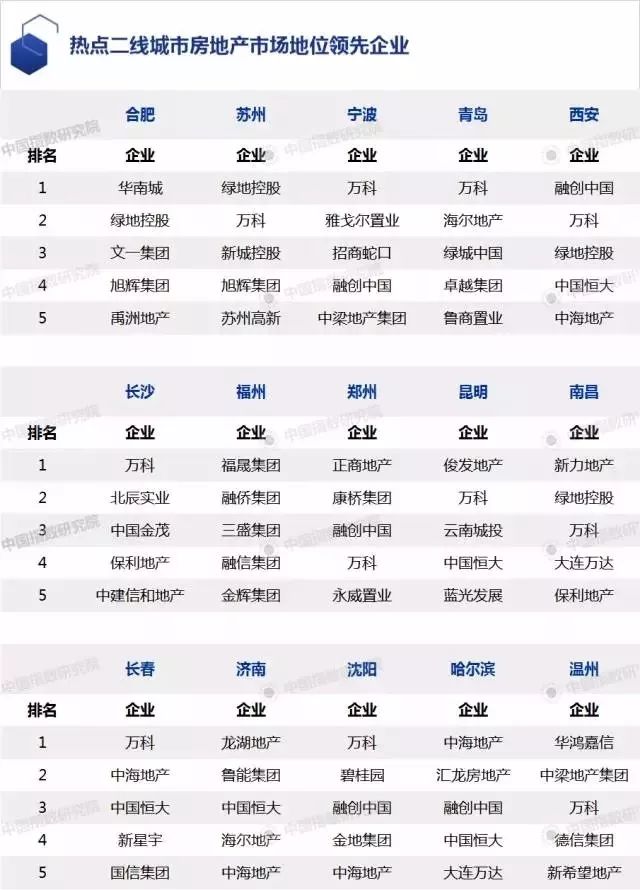

(2)热点二线城市房地产市场地位领先企业

(3)区域热点三四线城市房地产市场地位领先企业

重点房企持续深耕北京、上海、广州、深圳、天津、武汉、重庆、南京、杭州、成都十大城市,实现了销售业绩的高速增长,市场领先优势进一步彰显。万科、保利、融创十大城市业绩贡献均超40%,优异的业绩表现助力企业城市市场地位的不断提升。万科、保利、融创、恒大、金地集团、大家房产等房企在十大城市确立了领先地位,如万科在十大城市中9个城市的市场地位位列前三,其中,在北京竞争激烈情况下,预计截止年底销售额为307.5亿元,市场地位得到进一步巩固;金地集团在上海、天津、武汉、杭州等多个城市市场地位保持领先,尤其把握了天津市场作为京津冀核心城市、北方经济中心的发展机遇,通过打造高端精品、发挥品牌优势,销售额首次突破百亿,一举跃居天津市场地位第四位。

重点房企在深耕十大城市的基础上,继续巩固并加大其它热点二线城市布局力度,在收获优异销售业绩的同时引领当地市场的发展。万科、恒大、融创、中海等在多个热点二线城市确立了领先的市场地位,中海地产持续深耕进驻城市,加大长春城市布局力度,依托强大的品牌优势,雄厚的资金实力,科学的管理以及高品质的服务,进一步巩固现有市场地位。另外,文一、福晟、康桥、俊发、华鸿嘉信、中梁、德信及海尔等区域性房企继续深耕热点二线城市,凭借在当地市场的品牌和资源优势获得了优异的业绩,市场地位不断提升。

除一二线热点城市外,重点房企不断深挖珠三角、环渤海、长三角等区域中核心城市周边具有发展潜力的三四线城市,充分发挥企业的品牌和资源优势,实现业绩突破,市场领先优势逐步凸显。如碧桂园紧抓市场机遇,凭借其三四线高品质改善型产品、突出的品牌优势,赢得了市场的广泛认可,在东莞、佛山、汕头、廊坊、保定等核心城市周边的三四线城市确立了领先的市场地位;中梁地产集团在嘉兴、诸暨市场保持领先地位,祥生地产深耕诸暨、泰兴、湖州等环杭经济圈产业基础坚实的三四线城市,市场地位持续领先。

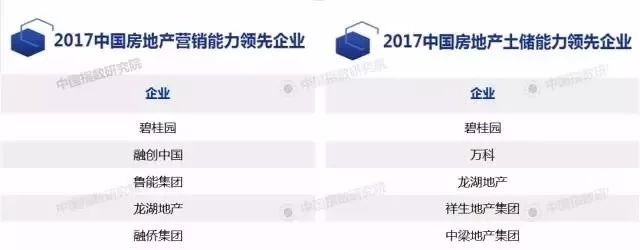

重点企业在精准把握重点城市发展潜力的同时,创新营销方式,实现快速销售去化,保障未来稳健发展。融创中国在营销模式方面通过积极整合各类资源,打开各种营销渠道,随时为项目输送客户,保障销售业绩快速增长;鲁能集团以“绿色地产发展商和绿色能源投资运营商”作为企业定位,整合推出七大产品线,落位全国15个城市,并积极开展“鲁能﹒创造美好生活”等系列主题宣传活动,助力其销售业绩实现快速增长;融侨集团在坚持高端精品化产品的定位,以积极、灵活和创新的营销策略,精准的市场定位及政策分析,为融侨实现业绩稳健增长提供有力保障。

另外,伴随着房地产行业进入新的发展时期,资源获取难度不断加大,优秀的土地、资金等资源整合能力成为企业快速发展的有力保障。碧桂园2017年在一二三四线城市招拍挂市场全面发力,拿地金额同比大幅提升,土储实力处于行业领先地位;祥生地产集团作为2017中国房地产土储增速领先企业,精准把握三四线城市市场周期,提前布局深耕,实现土地价值快速增长;中梁地产集团持续扩大地产版图、集中力量补充优质资源,不断充实的土地储备为企业跨越式发展奠定坚实的后盾;重庆华宇集团继续秉承稳健的发展策略及良好的信用形象,综合融资成本优于同类房企和部分上市房企,资金实力处于领先水平。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微