特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件

:

公司公布中报,收入同增25%至8.46亿元,归母净利同增42%至1.74亿元,扣非归母净利同增45%至1.65亿元,经营性现金流同增121%至9063万元。

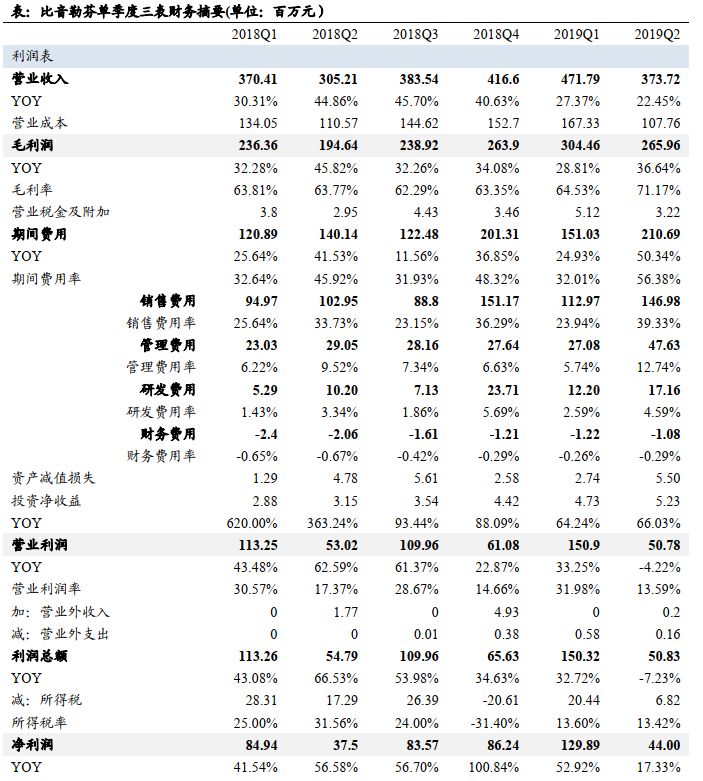

具体到19Q2,收入同增22%至3.74亿元,归母净利同增17%至4400万元。

运动时尚赛道仍是风口,比音勒芬作为龙头渠道扩张如期推进,带动收入继续20%+高增。

19H1公司持续进行有质量的渠道扩张,扩面积、调位置,不断增强用户体验,

19H1渠道总数达到798家,较年初净增34家,同比18H1增长16.5%,分直营及加盟来看,直营门店19H1净增20家达到385家,渠道数量同比增长23%,加盟门店19H1净增14家达到413家,渠道数量同比增长11%。

渠道扩张叠加单叠加效率持续提升,公司19Q1/Q2单季度收入在高基数基础上同比增长仍然达到27%/22%,在低迷社零环境下尤为可贵,展现了运动时尚细分时尚龙头的增长活力。

全年来看,预计比音勒芬主品牌门店将净增80家,度假旅游品牌威尼斯门店将净增30-40家,此外19年8月公司2020春夏订货会亦已结束,渠道对以故宫联名系列、江一燕慈善系列为代表的2020春夏产品反馈良好,订货增长表现仍然优秀。

二期员工持股计划已于6月底完成过户,与员工共享成长红利。

公司二期员工持股计划覆盖包括总经理在内的6名董监高管以及不超过894名员工,存续期不超过24个月,限售期12个月。

本次员工持股计划的股份来源为公司回购专用账户以9098万元回购的237.42万股A股股票,价格为回购均价。

同时,控股股东谢秉政先生承诺员工持股计划到期变现后,若可分配员工最终金额低于认购本金扣除借款利息后的金额,其将承担差额补足的义务。

财务表现:

剔除股权激励费用影响,19H1归母净利同增50%以上。

单二季度来看,公司收入同增22%至3.74亿元,毛利率由于直营收入占比提升同比上升7.4pp至71.2%,销售费用率受直营占比提升影响上行5.6pp至39.3%,管理费用率则受到二期员工持股计划1330万费用在Q2一次性确认的影响有3.2pp的上行至12.7%,

若剔除一次性股权激励费用影响,公司Q2营业利润将实现同比21%增长,与收入增长基本匹配,19H1归母净利也会达到50%以上高增。

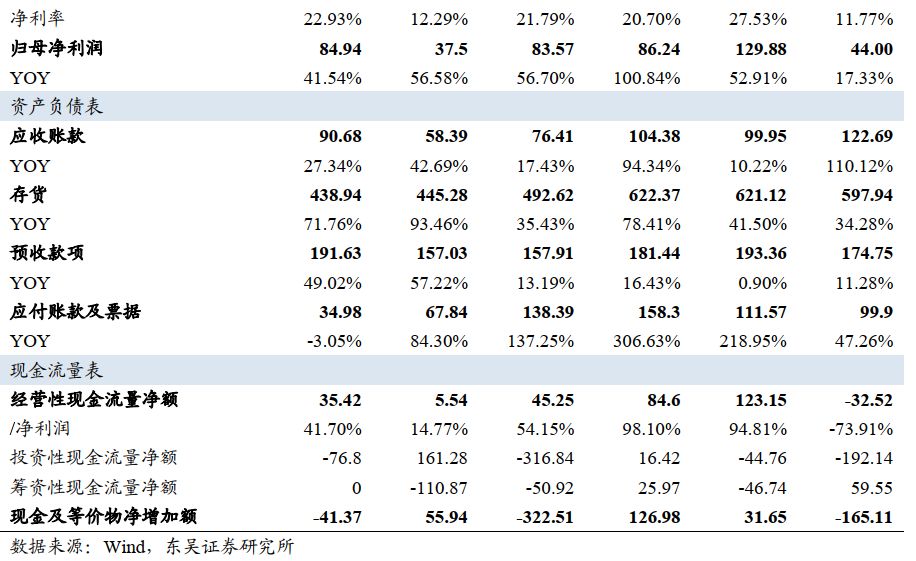

现金流方面,Q2单季度受到应收账款同比增长110%至122.7亿元影响经营性现金流呈现负数,但预计该现象为季节性因素,全年来看仍表现健康。

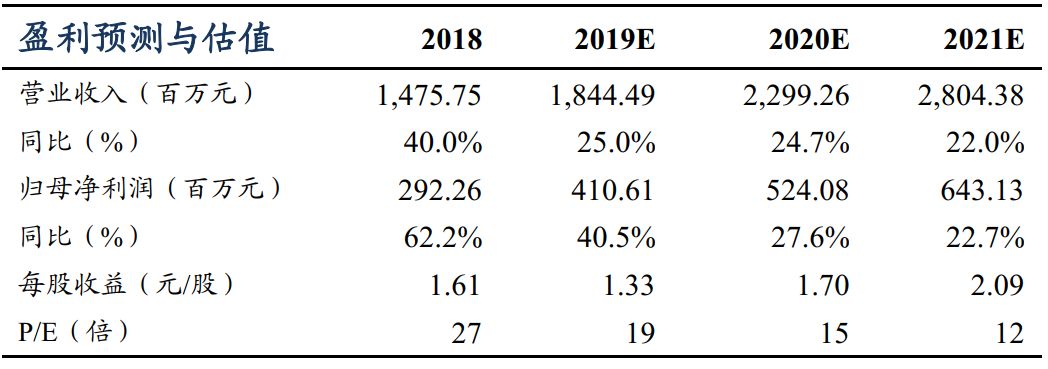

预计公司19/20/21年利润同增41%/28%/23%至4.1/5.2/6.4亿元,对应PE 19/15/12X,公司已入选富时罗素指数,未来有望迎来增量资金,继续看好公司赛道及成长性,维持“买入”评级。

终端零售遇冷、展店不及预期、同店增长不及预期

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。

2018年纺织服装行业水晶球第1名;2017年新财富纺织服装行业第1名,水晶球第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。