国君固收 ·事件点评| 摘要:

深挖广汽暴跌的原因

周一,广汽转债与正股均发生大幅调整,背后的原因有以下几点:

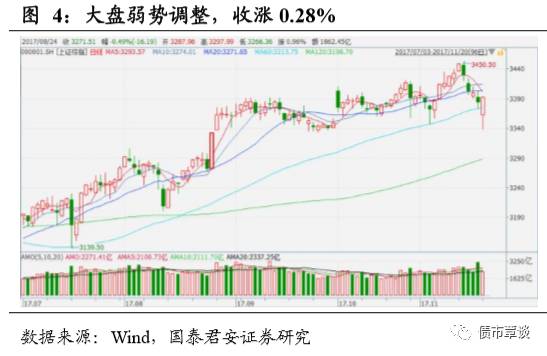

(1)广汽正股受到系统性风险波及。大盘走势弱,上证50集体调整,广汽受到系统性风险的波及。

(2)周末资管新规影响导致的事件性冲击。广汽A股前十大股东中,包括私募投资基金、信托管理计划以及资管计划等,合计持股比例3.32%。通过各类资管计划产品持有广汽A股的投资机构可能被迫减持。

(3)广汽完成定增,解禁虽在三年后,但与当前股价相比仍有较大浮盈,市场提前反应解禁的利空。上周触发大盘调整的原因即银行股提前解禁,广汽虽仍有三年保护期,但不排除市场脆弱情绪下提前反应利空。

广汽基本面无忧,调整即买入机会

(1)主力车型广汽传祺销量预计从50万上升到100万。公司2017年产能已经满负荷。GS8仍有不少订单在手,GS4车型在今年1-10月累计销量在SUV中排名第二;GS7、GS3终端等车时间较长。明年杭州预计释放产能10万,武汉宜昌工厂在19年正式投产。

(2)新车型将陆续上马。18年广汽将有多款新车型陆续上马,进一步扩充产品线。

(3)研发实力加强,与腾讯合作紧密。广汽研究院在新能源、混动、插电式、纯电方面都有涉及。与腾讯合作开发的“AI in Car”预计首先运用在GS4改款车型,目前正处于大量测试阶段。

重申A股美股化的逻辑

经历过股灾的洗礼,讲故事的套路愈发行不通,而类似于游资打板等玩法也因为热点板块轮动较快无持续性而难以获得超额收益。机构恐高心理导致白马蓝筹走势也非一帆风顺,然而几多波折之下,资金似乎并没有更好的出逃方向,最终仍回流确定性。

随着业绩为王的核心逐步成为主流,散户投资者增速降低,而外资通过陆股通等方式大举增持A股的蓝筹白马。交易心理以及估值的非恒定性大概率将推动“确定性溢价”的进一步走高。

慢牛进行时,择时愈发困难,不如择券。择券则可遵循A股美股化的逻辑。

广汽转债:不惧事件冲击,调整即买入机会

预计事件性冲击叠加情绪脆弱导致的调整将很快消弭。基于基本面长期向好的判断,我们强调广汽转债、A股、H股将有望重回上行通道。而广汽转债当前转股溢价率2%,弹性仍较强,是存量博弈转债中为数不多的正股优质的偏股型标的。当前调整是较好的介入时机,越跌越买!

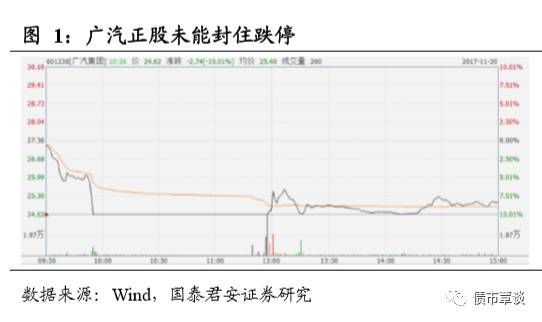

1. 广汽转债及正股暴跌回顾

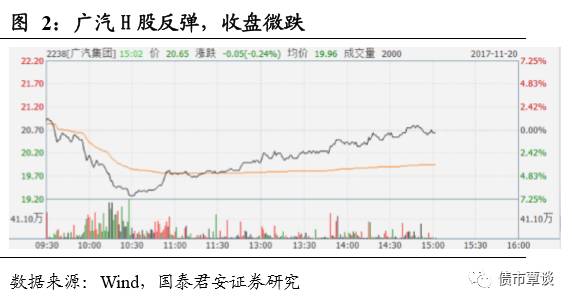

周一(2017年11月20日),广汽转债与正股均发生大幅调整。广汽A股开盘即快速跳水,盘中一度跌停,但临近午盘收盘,跌停板打开。截止收盘,广汽A股下跌8.26%。目前卖单挂单量仍较高。受A股跳水影响,广汽H股盘中也一度走低,最高跌近7%,但在10:30左右反弹,截止收盘已经完全收复跌幅。

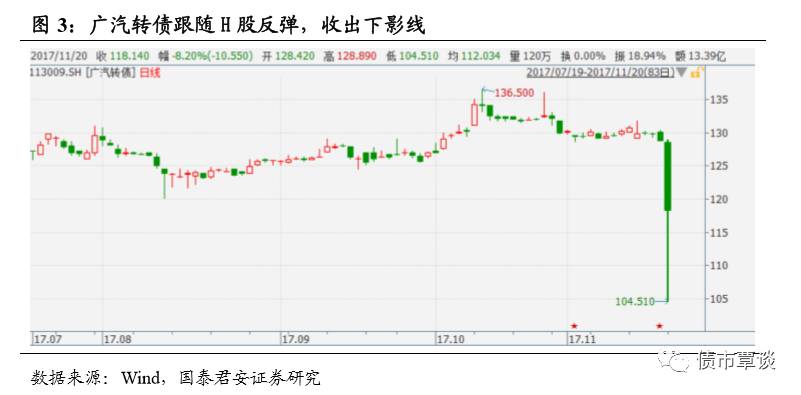

广汽转债跟随正股走弱,由于A股市场转债不设涨跌幅限制,转债一度跌幅达18.6%,但几乎同时间跟随H股反弹,收出下影线,累计跌8.20%。

2. 深挖广汽暴跌的原因

(1)广汽正股受到系统性风险波及。

大盘走势弱,上证50集体调整,广汽受到系统性风险的波及。

(2)周末资管新规影响导致的事件性冲击。

根据周末出台的资管新规,禁止对公募、开放式私募、单一标的投资比例超过50%、股债标准化资产比例超过50%的产品进行分级设计,明确优先/劣后级杠杆上限。广汽A股前十大股东中,包括私募投资基金、信托管理计划以及资管计划等,合计持股比例3.32%。通过各类资管计划产品持有广汽A股的投资机构可能被迫减持。

(3)广汽完成定增,解禁虽在三年后,但与当前股价相比仍有较大浮盈,市场提前反应解禁的利空。

广汽19日下午公告称公司完成发行7.53亿股,募资150亿元,集团总股本增加7.53亿股,限售期三年。由于定增的定价基准日是2016年11月1日,而此后广汽A股累计涨幅较高,从而参与定增的资金当前已经累积较大浮盈。上周触发大盘调整的原因即银行股提前解禁,广汽虽仍有三年保护期,但不排除市场脆弱情绪下提前反应利空。

3. 重申一:广汽基本面无忧

(1)主力车型广汽传祺销量预计从50万上升到100万。

公司2017年产能已经满负荷。GS8仍有不少订单在手,GS4车型在今年1-10月累计销量在SUV中排名第二;GS7、GS3终端等车时间较长。明年杭州预计释放产能10万,武汉宜昌工厂在19年正式投产。

(2)新车型将陆续上马。

18年广汽将有多款新车型陆续上马,进一步扩充产品线。广汽本田18年下半年两款新车CHR(采用2.0发动机)和纯电动车;新能源方面,在潘宇汽车城打造智能产业基地,预计于19年上半年陆续推出新车型。

(3)研发实力加强,与腾讯合作紧密。

广汽研究院在新能源、混动、插电式、纯电方面都有涉及。此外,在燃料电池、智能驾驶及无人驾驶方面也有进一步推进。腾讯的专家加入广汽的研发团队。与腾讯合作开发的“AI in Car”预计首先运用在GS4改款车型,目前正处于大量测试阶段。

4. 重申二:大盘下跌空间有限

经历过股灾的洗礼,讲故事的套路愈发行不通,而类似于游资打板等玩法也因为热点板块轮动较快无持续性而难以获得超额收益。机构抱团导致持仓存在过度集中风险,恐高心理导致白马蓝筹走势也非一帆风顺,然而几多波折之下,资金似乎并没有更好的出逃方向,最终仍回流确定性。

随着业绩为王的核心逐步成为主流,散户投资者增速降低,而外资通过陆股通等方式大举增持A股的蓝筹白马。诚然,无数投资者困惑于一万亿的茅台买不买,然而这并不是问题的全部,交易心理以及估值的非恒定性大概率将推动“确定性溢价”的进一步走高。

慢牛进行时,择时愈发困难,不如择券。择券则可遵循A股美股化的逻辑,业绩稳步增长,现金流充裕的大市值公司仍值得超配。

5. 总结:不惧事件冲击,调整即买入机会

预计事件性冲击叠加情绪脆弱导致的广汽正股及转债调整将很快消弭。基于基本面长期向好的判断,我们强调广汽转债、A股、H股将有望重回上行通道。而广汽转债当前转股溢价率2%,弹性仍较强,是存量博弈转债中为数不多的正股优质的偏股型标的。当前调整是较好的介入时机,越跌越买!