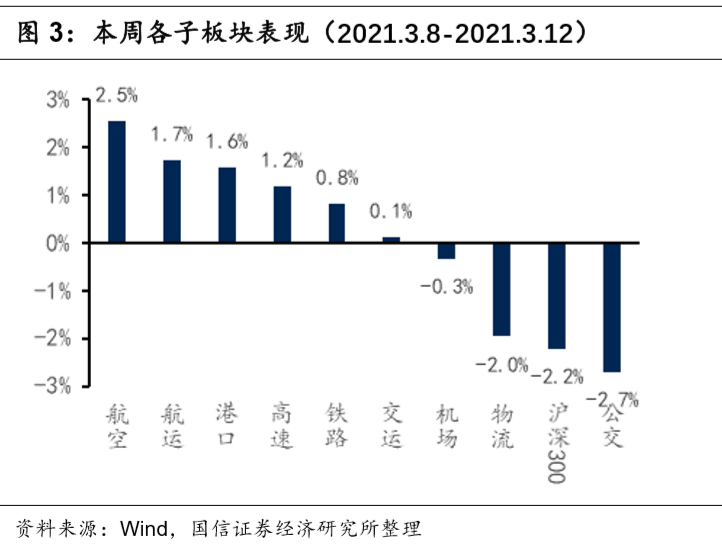

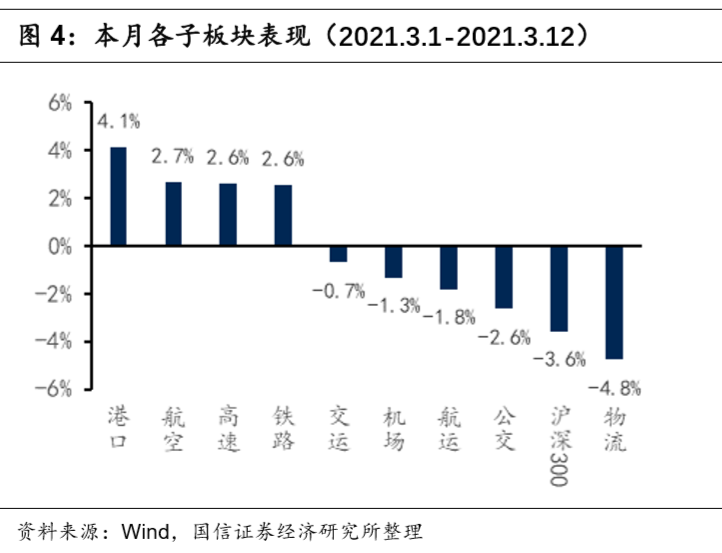

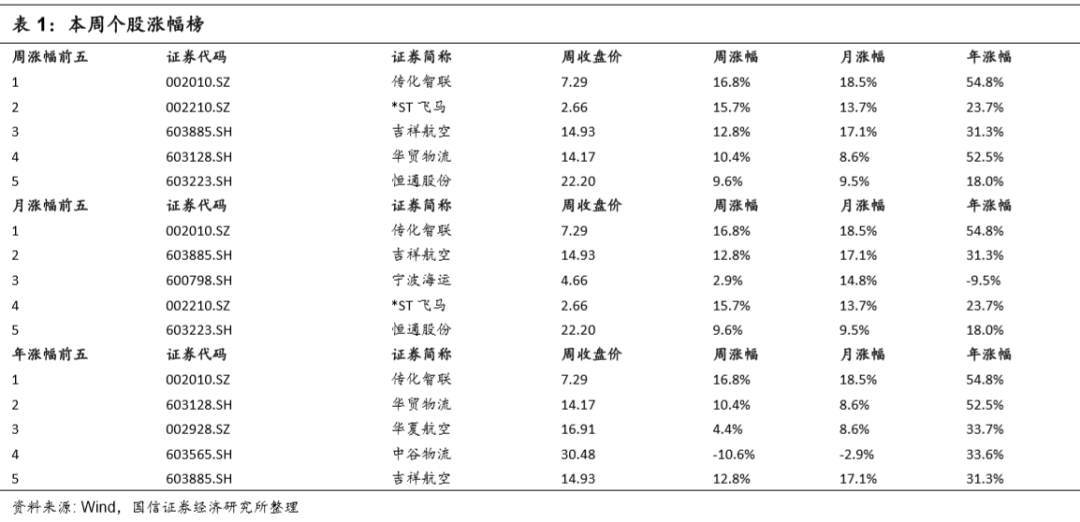

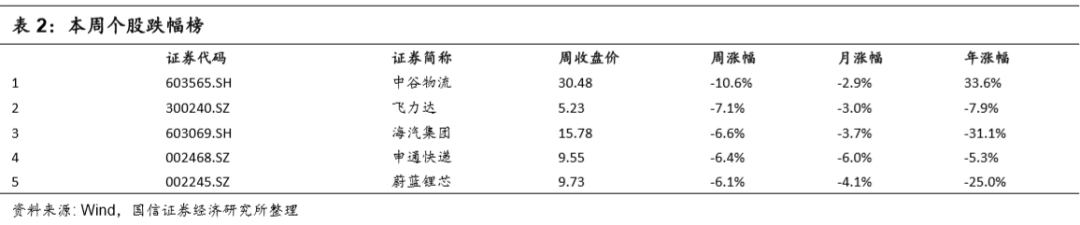

2.1

交运板块

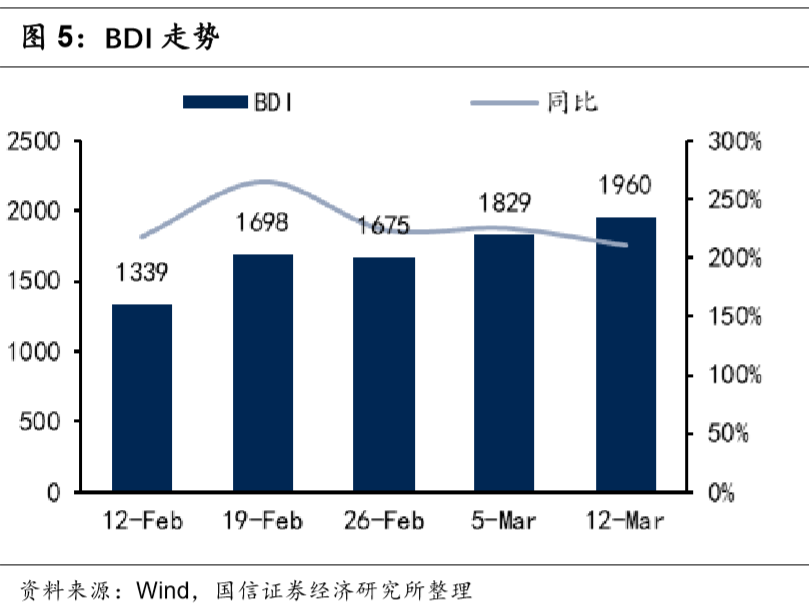

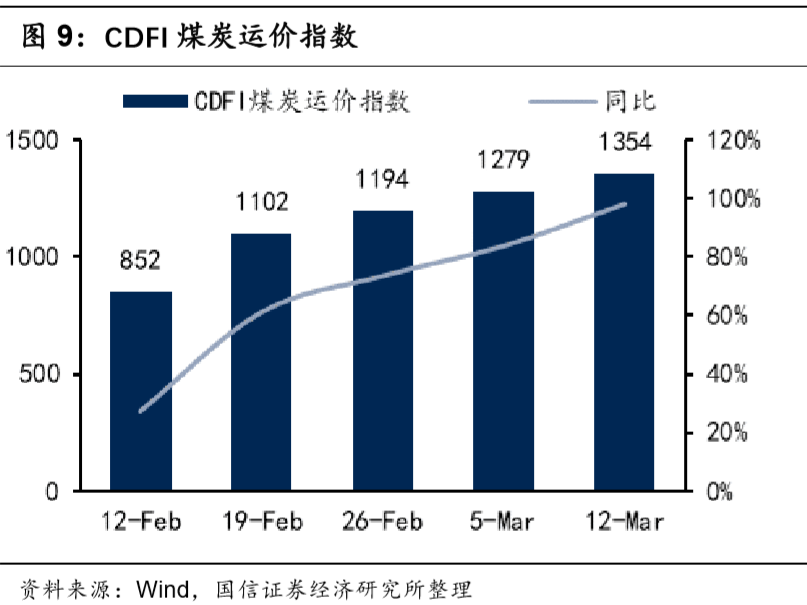

航运:

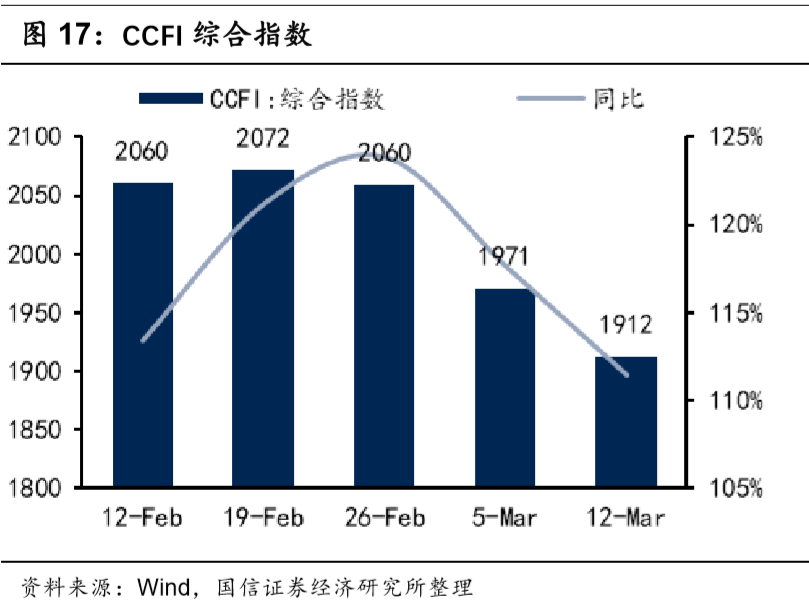

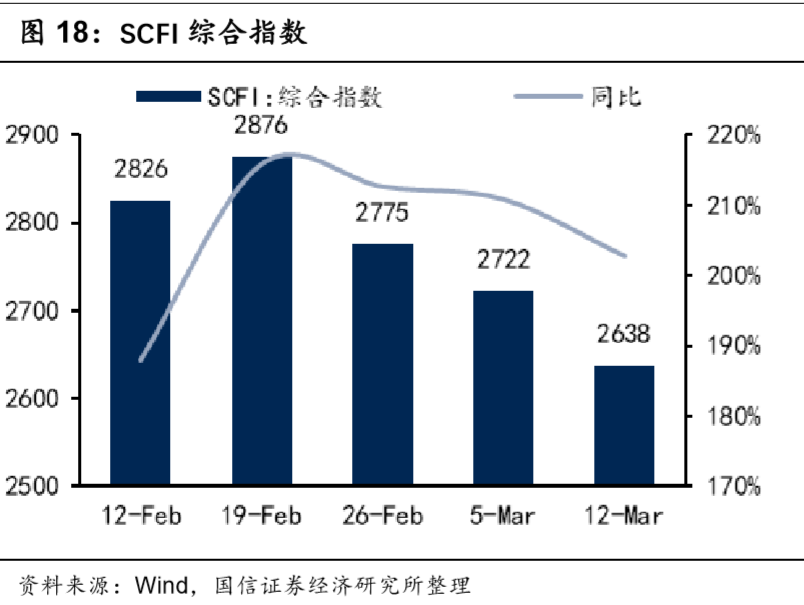

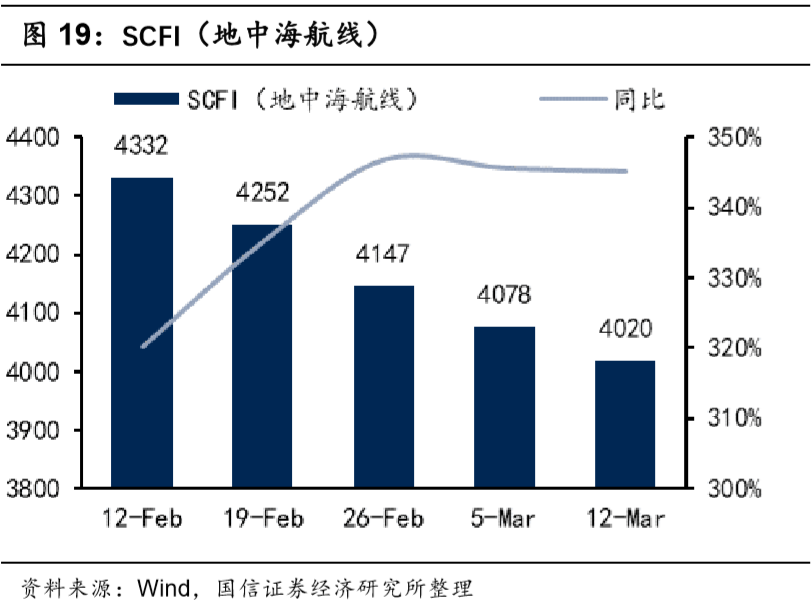

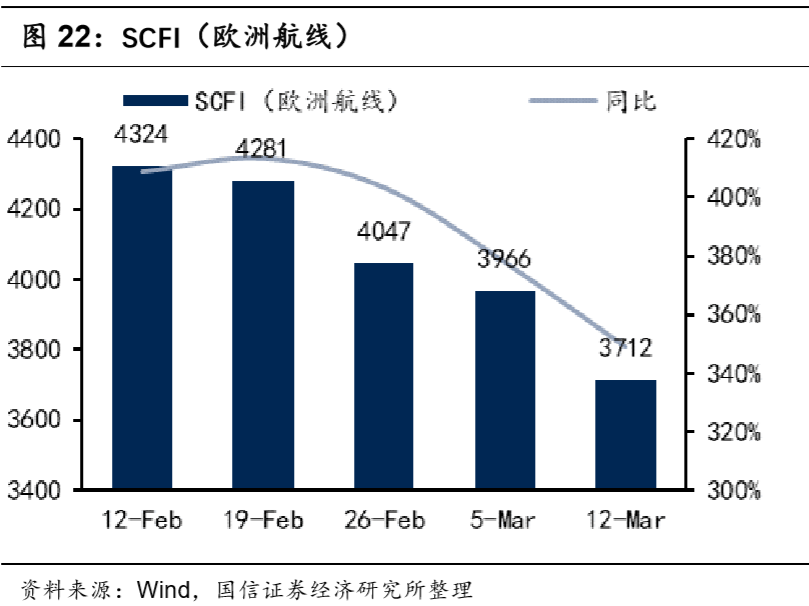

本周集运

SCFI

报

2637.53

点,环比下降

3.1%

,其中地中海航线环比跌

1.4%

,报

4020

美元

/TEU

,欧线环比跌

6.4%

,报

3712

美元

/TEU

。全球疫苗接种有望促进经济持续复苏,继而导致集运需求高位运行,预计中远海控一季报维持亮眼表现。

航空板块:

中国疾控中心主任高福表示,按照当前疫苗产量,中国应该能在今年年底至明年年中时达到

70%-80%

的新冠疫苗接种率。与此同时,两会结束,旅客进京不再面临多次安检及多次查看核酸阴性证明的繁琐流程。春运结束,旅客流量呈现前低后高的走势,

3

月

12

日民航旅客量

150.0

万人次,相比

2019

年同期下降

6.3%

,说明国内旅客量已经完全恢复至疫情前水平。目前清明假期将近,去哪儿网订票数据显示清明假期订票量同比

2020

年增长

4.5

倍,五一假期订票量已经超过

2019

年同期水平,需求持续复苏。

我们认为疫情的冲击毕竟是暂时的,随着疫苗接种形成全民免疫带来需求的迅速复苏,供给的刚性限制及需求的韧性有望促成民航的景气区间。投资标的来看,民营航司盈利率先恢复,近水楼台先得月,大航则在全球互通重启之时具备后发先至的潜力。推荐吉祥航空、春秋航空、中国国航、东方航空,关注南方航空,华夏航空。

机场板块:

民航需求复苏拉动机场业务量不断回升。免税层面,我们认为上海机场免税租金合约的修正是在疫情肆虐,机场国际客流几乎归零,后续国门全面打开的时点尚不明确的情况下,机场方议价能力阶段性显著下降造成的权益之举。我们认为疫情终将消退,如国际客流恢复乃至超越疫情前的水平,在居民消费升级及国家大力发展免税吸引消费回流的大背景下,机场的议价能力有望全面回归,获取其应得的利益。推荐上海机场,关注北京首都机场股份、白云机场、深圳机场、美兰空港。

快递板块:

快递板块:考虑到(

1

)电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市,

3

月

5

日的政府工作报告也提出要健全城乡流通体系,加快电商、快递进农村;(

2

)自

2014

年微商和跨境进口电商兴起到

2018

年拼多多兴起再到

2020

年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类;(

3

)疫情其实进一步加强了大众线上消费习惯,我们认为中期内我国快递需求仍然将维持较景气的增长态势,我们预计

2021

年行业业务量规模有望超过

1000

亿件,增速有望超过

20%

。

本周,百世发布了

2020

年财报,全年快递包裹量同比增长

12.7%

,低于行业整体

31%

的增速;全年净利润亏损

20.3

亿元,业绩表现为通达系里最差;整体来说,在恶性价格战的背景下,成本劣势、不够稳定的网络以及不够充裕的现金储备导致百世业务量增速和业绩表现明显掉队。面临巨大的竞争挑战,百世已经于去年

11

月调整了战略计划,退出亏损的店加业务,将优势资源投入到快递、快运和供应链三大主营业务。但是该战略调整仅是缓兵之计,如果无法继续推出新的根本性措施,公司今年可能会逐步被边缘化。近期,根据申通投资者交流会调研内容,我们认为在快递龙头竞争愈发激烈的背景下,公司将加速寻找新的业务突破口,除了稳定经营传统网络化快递业务外,还会加大与阿里的合作(菜鸟裹裹、猫超仓等)以及拓展新业务(社区团购等)。根据最近调研情况,随着春节假期结束、一线员工逐步复工,近期价格战又有所激化。中短期来看,中低端市场一线快递龙头之间的恶性价格战尚未结束,但是中低端市场的竞争格局有望在未来

1

年发生重大变革,届时将看到价格战结束的拐点。而对于中高端快递市场,

2021

年顺丰通过持续投入产能、推进兼并收购等会继续强化竞争壁垒,寡头地位仍然稳固,但是未来也将不断面临新的挑战,京东物流

2

月

16

日已经在港交所正式提交了招股书。

投资建议上,

2021

年是高端市场寡头顺丰积极开拓业务、业绩稳健增长的一年;

2021

年中低端市场的快递龙头利润增长会继续承压,但是领先者的规模和经营能力会继续和落后者加速拉开差距。考虑到去年一季度的基数低以及今年一季度快递需求旺盛、价格战整体可控,维持顺丰控股的买入评级,关注中通快递、韵达股份的投资机会以及京东物流的上市进度。

物流板块:

季报季即将来临,重点推荐一季度有望体现突出成长的物流个股,首推估值安全、成长迅速的嘉诚国际,关注华贸物流,长期看好密尔克卫的成长前景。

嘉诚国际为跨境电商物流龙头,当前市值

60

亿,对应

2021

年估值不足

20

倍,具有相当强的安全边际。公司短期催化包含一季度业绩以及公司在海南区域的业务探索。从短期的一季度业绩看,我们预期公司在跨境电商市场延续景气度之下,公司一季度同比增长将非常亮眼。

3

月

1

日,公司公告其全资子公司“嘉诚国际科技供应链(海南)”和海南综保区管委会旗下全资平台“海口保税建设发展有限公司”签署合同,海口保税建设以

3195.6

万人民币转让

80

亩土地给嘉诚用于建设多功能数智物流中心,预计该物流中心总投资额约

6

个亿,建成后面积不小于

10.1

万平。项目将定位服务于离岛免税、本岛免税、跨境电商综合供应链服务和全球采购、制造业综合物流,客户将覆盖中免、深免、海发控、海垦等海南离岛与本岛免税主体,阿里旗下天猫、菜鸟电商物流平台以及相关领域的供应商。本次项目的落地意味着公司的消费物流业务将从原先的广州进一步拓展至海南区域,同时业务类型也在跨境电商的基础上增加了本岛、离岛免税物流,且覆盖当前海南

5

家离岛免税运营主体的

3

家;公司已拥有广州南沙保税区内

15

万平方米建筑面积的自有仓库,预计在

2023

年总计仓储产能约为

120

万平,伴随产能释放和国人海外消费不断被引导回流,嘉诚持续增长的稳定性和确定性显著高于板块其它标的;给予公司

2020-2021

年归母净利润预测

1.7

、

3.5

、

5.5

亿(本次海南物流中心暂不计入),对应当前股价

PE

为

35/17/11X

,我们认为公司未来成长天花板尚远,且中期业绩的成长性与确定性双高,维持“买入”评级。

密尔克卫近期随市场有所调整,但公司基本面优质,我们持续看好长期前景。公司披露拟通过公开摘牌方式现金收购上海港口化工物流有限公司

100%

股权,交易价格不低于

8388

万人民币。监管从严,我们预计公司中期业务开发和外延收购提速,未来三年有望延续高增长,维持买入评级。

华贸物流方面,公司将受益于跨境电商邮政小包的放量以及国际货运价格的高企,预计季报成长较快,远期逻辑上,疫情有望带来货代行业集中度的提升,公司在跨境电商领域不断加强布局,强者恒强,建议关注。

2.2

中小盘

重点推荐先惠技术:

长期成长赛道,尽享行业红利

全球新能源车销量处于快速成长黄金期:预计

2020-2025

年间全球销量复合增速达到

35.1%

,从而带动全球动力电池需求旺盛,预计

2020-2025

需求复合增速接近

45%

。整车厂与电池厂均存在极强的设备产线采购需求。

好赛道中的好公司,自动化水平高于同行

公司快速切入新能源车智能生产设备赛道,新能源车相关收入占比持续提升,

2020

年已接近

75%

,,

19-20

年新能源车相关收入增速分别为

80%

、

32%

。公司拳头产品为高自动化水平的动力电池模组与

PACK

产线,模组与

PACK

产线是当前锂电池生产中自动化水平较低的环节,但随着全球范围内新能源车销售渗透率的提升,下游车企快速释放产量,高自动化水平产线在规模效应、良率等方面领先传统产线,且能够有效缓解当前土地与人力资源紧张的局面。

获得头部整车厂与电池厂双向认可,订单不断验证公司实力

公司主要客户涵盖戴姆勒、大众、宁德时代、孚能等头部整车厂与电池厂,

2021

年

1

月,公司已披露宁德时代

2.01

亿、孚能科技

3.43

亿元订单,均在

2021

年体现,以上金额已超过

2020

年总收入。公司过去增长瓶颈在于产能,当前生产场地

2.2

万平,上市后,公司将分别在

2021

武汉、

2022

长沙、

2022

上海继续各投入

4

万平方米生产面积,完工后产能面积远胜当前,在下游需求旺盛的当下,我们认为公司扩产后的订单无虞,且周转有望加速。

首次覆盖给予“买入”评级

采用相对估值法,公司合理价格

106-122

元,相对目前股价

30%

空间。行业景气度与公司扩产周期双击,公司将进入的快速成长期。我们预计公司

21-23

年每股收益

2.66/4.07/5.79

元,利润增速分别为

231.9%/52.7%/42.3%

,首次覆盖给予“买入”评级。

5.1

先惠技术:拐点来临,被低估的锂电后段设备龙头

长期成长赛道,尽享行业红利

全球新能源车销量处于快速成长黄金期:预计

2020-2025

年间全球销量复合增速达到

35.1%

,从而带动全球动力电池需求旺盛,预计

2020-2025

需求复合增速接近

45%

。整车厂与电池厂均存在极强的设备产线采购需求。

好赛道中的好公司,自动化水平高于同行

公司快速切入新能源车智能生产设备赛道,新能源车相关收入占比持续提升,

2020

年已接近

75%

,,

19-20

年新能源车相关收入增速分别为

80%

、

32%

。公司拳头产品为高自动化水平的动力电池模组与

PACK

产线,模组与

PACK

产线是当前锂电池生产中自动化水平较低的环节,但随着全球范围内新能源车销售渗透率的提升,下游车企快速释放产量,高自动化水平产线在规模效应、良率等方面领先传统产线,且能够有效缓解当前土地与人力资源紧张的局面。

获得头部整车厂与电池厂双向认可,订单不断验证公司实力

公司主要客户涵盖戴姆勒、大众、宁德时代、孚能等头部整车厂与电池厂,

2021

年

1

月,公司已披露宁德时代

2.01

亿、孚能科技

3.43

亿元订单,均在

2021

年体现,以上金额已超过

2020

年总收入。公司过去增长瓶颈在于产能,当前生产场地

2.2

万平,上市后,公司将分别在

2021

武汉、

2022

长沙、

2022

上海继续各投入

4

万平方米生产面积,完工后产能面积远胜当前,在下游需求旺盛的当下,我们认为公司扩产后的订单无虞,且周转有望加速。

首次覆盖给予“买入”评级

采用相对估值法,公司合理价格

106-122

元,相对目前股价

30%

空间。行业景气度与公司扩产周期双击,公司将进入的快速成长期。我们预计公司

21-23

年每股收益

2.66/4.07/5.79

元,利润增速分别为

231.9%/52.7%/42.3%

,首次覆盖给予“买入”评级。

5.2

嘉诚国际:

10

万仓容

7

大业务,全面切入海南免税物流市场

事件:公司公告其全资子公司“嘉诚国际科技供应链(海南)”和海南综保区管委会旗下全资平台“海口保税建设发展有限公司”签署合同,主要内容如下:

海口保税建设以

3195.6

万人民币转让

80

亩土地给嘉诚用于建设多功能数智物流中心,预计该物流中心总投资额约

6

个亿,建成后面积不小于

10.1

万平。

项目将定位服务于离岛免税、本岛免税、跨境电商综合供应链服务和全球采购、制造业综合物流,客户将覆盖中免、深免、海发控、海垦等海南离岛与本岛免税主体,阿里旗下天猫、菜鸟电商物流平台以及相关领域的供应商。

国信交运观点:

本次项目的落地意味着公司的消费物流业务将从原先的广州进一步拓展至海南区域,同时业务类型也在跨境电商的基础上增加了本岛、离岛免税物流,且覆盖当前海南

5

家离岛免税运营主体的

3

家;公司已拥有广州南沙保税区内

15

万平方米建筑面积的自有仓库,预计在

2023

年总计仓储产能约为

120

万平,伴随产能释放和国人海外消费不断被引导回流,嘉诚持续增长的稳定性和确定性显著高于板块其它标的;盈利预测方面,考虑公司当前产能扩张迅速,资本开支较大可能带来财务费用增长,我们将

2020-2021

年归母净利润预测由

1.9

、

3.8

亿调低至

1.7

、

3.5

亿,并维持

2022

年

5.5

亿净利润预测(本次海南物流中心暂不计入),最新预测对应

EPS

为

1.15/2.34/3.69

元,对应当前股价

PE

为

37/18/11X

,我们认为公司未来成长天花板尚远,且中期业绩的成长性与确定性双高,维持“买入”评级。

5.3

吉祥航空:民营航司翘楚,周期探底梦旅生花

民航供需反转,景气可期

2020

年民航飞机增速仅在

1%

左右,远低于过去十年

10%

左右的供给增速中枢,且

2021

年机队扩张仍有望压缩在

5%

以内,为民航重回景气创造了条件。需求端,我国重点人群已经全面接种疫苗,疫情再度反复的概率大幅降低。疫苗终将在全球范围内逐步控制疫情,民航有望迎来全球范围的复苏。长周期看,民航需求的增长更主要的依赖于宏观经济增长及居民收入提升,历史上看每次外部冲击后我国民航需求均会快速回归至自然增长曲线,民航有望迎来周期反转,景气可期。

民营航司翘楚,盈利能力较强

吉祥航空是我国民营干线航空公司之一,实现高速扩张。公司立足上海开辟航线,国内线以华东市场为核心,国际线则主要为日本及泰国航线。公司低成本全服务的模式及九元航空的低成本探索使公司收益品质低于大航,高于春秋,成本管控能力同样折中,费用管控良好,利润水平介于大航和春秋航空之间。

引入宽体机延续高速发展,与大航股权协作优化竞争格局

公司引入宽体客机开展洲际航线探索,当前行业处于周期底部位置,后续复苏确定性高,宽体机的投入在景气区间有望放大公司的盈利弹性,如国际航线全面复苏且运营得当,公司将进一步提升运营能力、盈利能力、国际知名度及市场影响力。此外,公司与东航股权协作重塑上海乃至华东区域的竞争格局,全方位合作利于公司发展。疫情之下,得益于盈利能力的先发优势及机队调配的灵活性,民营航司率先复苏,市占率明显提升。未来公司将延续高速成长的趋势,伴随着体量不断扩大,未来公司市占率有望进一步提升,在局部市场话语权有望持续增强。

投资建议

我们认为疫情冲击终将消退,民航运行终将回归正轨。假设

2021

年下半年起国际航线逐步恢复,

2022

年起国内运价明显回升,基于油价

55-60

美金

/

桶,美元兑人民币汇率中枢

6.4

的假设基础,暂不考虑增发,预计公司

2020-2022

年归母净利润分别为

-4.8

亿、

5.9

亿、

18.5

亿,

EPS

分别为

-0.24

元、

0.30

元、

0.94

元。公司在疫情前的估值中枢为

20X

左右,因此给予目标价

18.8

元,目标价对应

2022

年

EPS

的

PE

估值为

20X

。

5.4

东方航空:周期复苏,东方燕来

供给紧张需求复苏,民航有望迎来景气区间

目前国内疫情管控已经接近尾声,春节大考全面胜利,居民生产生活逐步回归正轨。疫苗的接种终将在全球范围内逐步控制疫情,沉寂了一年的民航有望迎来全球范围的复苏。

2020

年我国民航供给投放相当谨慎,客机数量增速几乎为零,且

2021

年也无力快速扩张机队规模,即便年内

B737MAX

复飞,带来的冲击也相对有限。反观需求,疫情影响毕竟是暂时的,民航需求的增长更主要的依赖于宏观经济增长及居民收入提升,历史上看每次外部冲击后我国民航需求均会快速回归至自然增长曲线,一旦国门全面开放,宽体机运力全面被消化,民航中期景气可期。

立足上海拓展航线,均衡发展不断扩张

东方航空是我国国有三大航空公司之一,立足上海浦东、虹桥两大枢纽机场,国内市场主要集中在北京及我国中南部市场,国际及地区航线方面日韩泰及港澳台航线相对发达。近年来由于民航竞争加剧,市场下沉等影响,公司运价水平有所下滑,叠加油价于

2014-15

年探底后显著反弹,公司盈利能力受到拖累。相对而言,公司利润率介于国航和南航之间,略高于南航,但低于国航。

改革排头兵,引领行业潮流

公司是我国民航改革破局的排头兵,

15-16

年先后引进达美和携程作为战略投资者全面铺开合作,

17

年剥离东航物流专注客运主业,

20

年创新推出“随心飞”产品刺激需求恢复,引领业内潮流。未来东航明确要扭住供给侧结构性改革,在需求端加快产品创新,围绕飞机提供更丰富的产品,围绕出行做强产业链周边,围绕生活做大航空生态圈,进一步提升公司业务丰度及长期经营质量。

投资建议

伴随着周期反转复苏,民航运价改革的突破将锦上添花,且前公司股价对应的

PB

估值处于历史底部区域,回顾从

2016

年后三大航两轮显著的涨跌周期,每当存在强烈的景气预期时,航空股表现往往相对强势。预计公司

2020-2022

年归母净利润分别为

-110.6

亿、

3.6

亿、

77.7

亿,

EPS

分别

-0.67

元、

0.02

元、

0.47

元。考虑到公司历史盈利正常之时的

PE

估值中枢为

15X

左右,给予“买入”评级及目标价

7.05

元,目标价对应

2022

年

EPS

的

PE

估值为

15X

5.5

大国崛起,顺势而为,顺丰加速布局国际业务