康尼机电:中报业绩符合预期,全年有望恢复增长

※ 事件:司发布2017H1业绩公告,2017H1公司实现营业收入10亿元,较去年同期增长4.66%;归属于上市公司股东的净利润为1.15亿元,较上年同期下降4.87%;归属于上市公司股东的扣除非经常性损益的净利润为1.07亿元,较上年同期下降5.61%。从单季度来看,第二季度实现收入同比增长16.29%,实现归母净利润同比增长2.23%,实现扣非归母净利润同比增长4.92%。中报业绩符合预期,逐季度开始好转,全年来看仍有望恢复两位数增长。

※ 轨交业务保持平稳,未来看城轨、标动及维保:2017H1轨交整体板块实现收入7.36亿元,同比增长3.1%。1)城轨:上半年增速放缓主要受交付进度影响,预计下半年交付会加快。“十三五”期间我国城轨门系统年均市场规模为31亿元,2017年和2018年迎来高增长期,公司城轨业务目前占公司门系统业务比重达到59%,行业市占率达到60%以上,“十三五”期间有望持续受益于城轨行业的快速发展,成为拉动轨交业务持续增长的核心动力。2)动车:受交付进程影响,增长缓慢,“十三五”期间动车招标预计维持在350-400标准列,标准动车组未来有望成为动车招标的主要类型,公司作为标动门系统标准制定者,市占率有望大幅提升,预计会在50%以上。市场有担忧标动降价对公司盈利能力的影响,我们认为对公司影响有限,公司标动门系统由于标准化、模块化生产带来成本也在下降,毛利率仍能保持在37%以上。3)维保:公司供应的门系统相继进入维修期带来维保收入持续性高增长。

※ 新能源汽车零部件业务出现大幅下滑,下半年有望好转,未来有望进一步扩长新能源产品范围:公司新能源汽车零部件业务上半年实现收入6400万,同比下滑50.7%。由于受公司经营政策的变化,从纯粹的新能源汽车厂商到试做新能源汽车的传统汽车厂家切换,在这个过程中受国家对新能源汽车补贴政策影响,相关厂商处于观望状态,扩产缓慢导致对公司需求降低。我们认为随着新能源政策逐步落地,下半年业务有望恢复,全年来看收入有望和去年持平。长期来看,公司有望进一步拓展新能源汽车零部件产品范围,实现公司业绩的可持续性高增长。

※ 收购龙昕科技,切入消费电子领域,形成多元化业务布局:公司通过发行股份及现金支付拟收购龙昕科技100%股权,龙昕科技2017-2019年业绩承诺分别为2.38亿元、3.08亿元、3.88亿元,年均复合增速达到27%,并追加两年业绩承诺,显示龙昕科技管理层对未来发展的坚定信心。通过收购龙昕科技,公司实现“轨交+新能源+消费电子”多元化业务布局,保证公司未来业绩的可持续性增长。

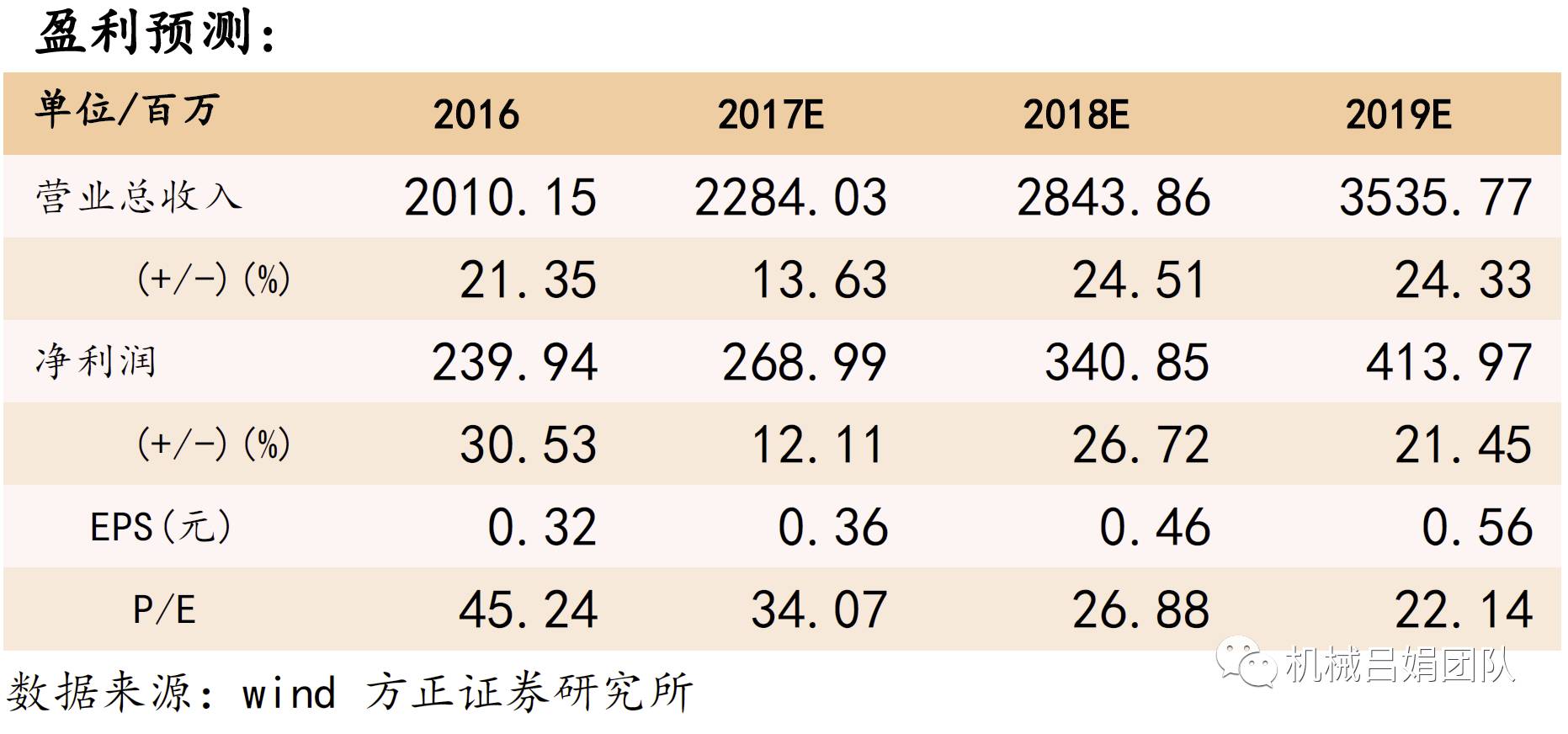

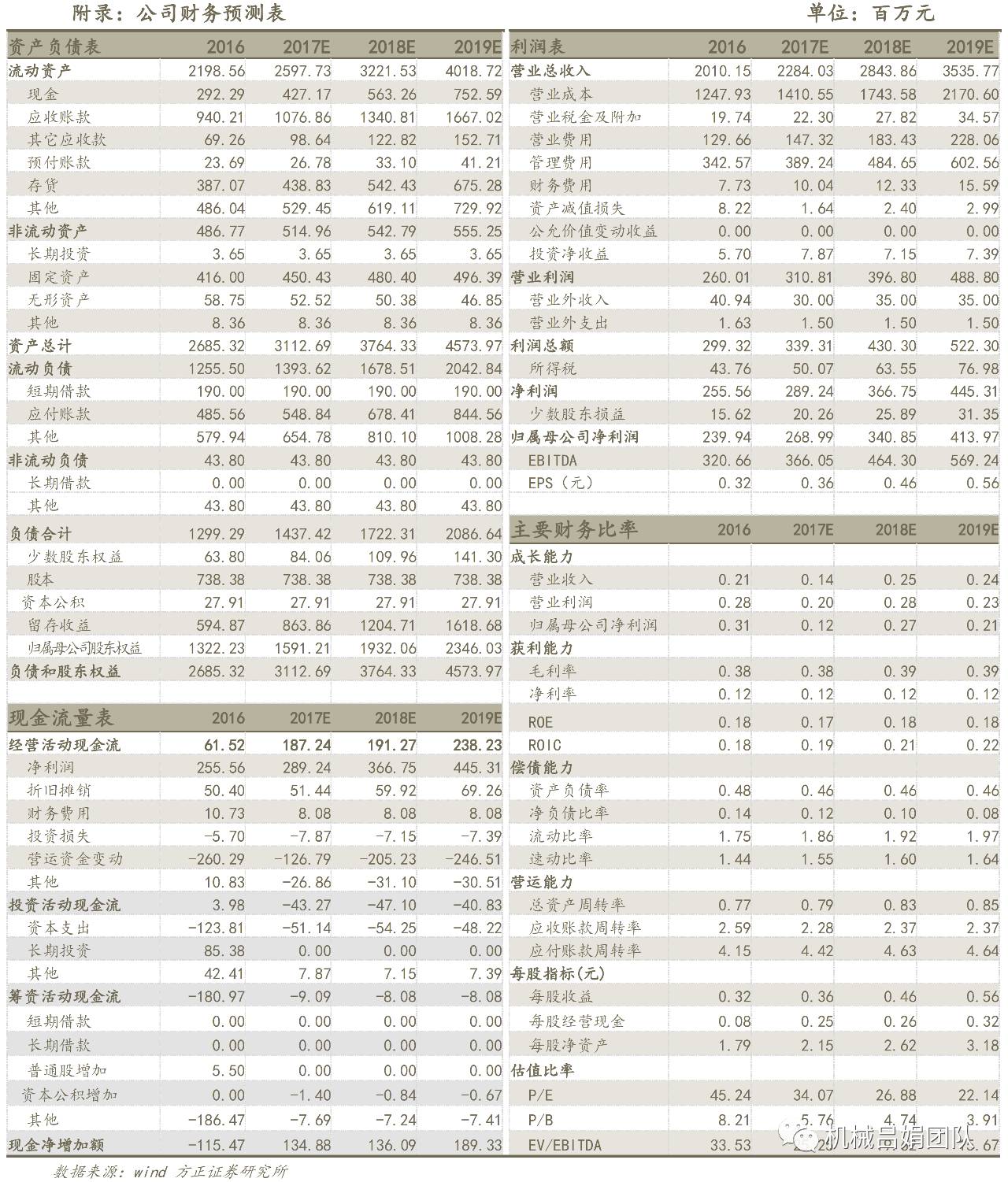

※ 盈利预测与评级:不考虑收购情况下,预计2017-2019年净利润分别为2.69、3.41、4.14亿元,EPS分别为0.36、0.46、0.56元,对应pe34.07、26.88、22.14倍。维持强烈推荐评级。

※ 风险提示:收购标的业绩不及预期;城轨和动车交付低预期。

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!