从2015年芝麻信用开始公测,朋友圈就各种晒分。随着芝麻信用的兴起,人们对其的关注度也越来越高,拥有良好的芝麻信用,则意味着我们在租房、出行等方面都能享受到不少的便利。

那么问题来了,央行征信和芝麻信用,究竟谁对我们生活的影响更大呢?央行个人征信和芝麻信用有哪些不同之处呢?

芝麻信用以芝麻分来直观呈现信用水平,芝麻信用分最高是950分最低是350分,分数越高代表信用程度

越好,违约可能性越低。此外,芝麻信用还根据分数的不同,划分出了5个等级。

芝麻信用以芝麻分来直观呈现信用水平,芝麻信用分最高是950分最低是350分,分数越高代表信用程度

越好,违约可能性越低。此外,芝麻信用还根据分数的不同,划分出了5个等级。

较差:芝麻分在350分到550分之间

中等:芝麻分在550分-600分之间

良好:芝麻分在600分-650分之间

优秀:芝麻分在650分-700分之间

极好:芝麻分在700分-950分之间

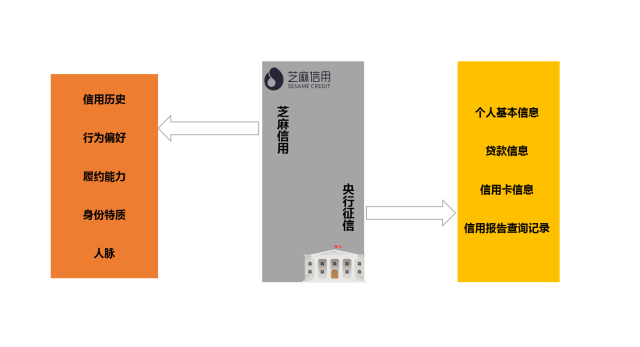

芝麻分综合考虑了个人用户的

信用历史、行为偏好、履约能力、身份特质、人脉关系

五个维度的信息。

央行征信包含

个人基本信息、信息概要、信贷交易信息明细、公共信息明细、本人声明、异议处理、查询记录

七个部分。

最常用的是信贷交易信息明细与查询记录。其中信贷交易明细还包含:资产处置信息、保证人代偿信息、贷款、贷记卡、准贷记卡、担保信息,而银行主要看重的是你在信贷交易中是否按时还款,是否存在逾期,逾期了几次等,通过这些信息来初步判断你的个人信用情况。

而查询记录,主要是你在贷款或申请信用卡时,放贷机构要看你的征信在何时因为什么原因被查看了,如果近期内申请人的征信被多家机构频繁查询而未被放贷,那么银行或其他放贷机构就会认为申请人短期内十分缺钱,违约的可能性比较大,风险比较高,在放贷时会慎重考虑。除此之外,过马路闯红灯、拖欠水电煤气费、话费等都可能会被记入央行征信。

个人信用报告主要由央行征信中心负责提供,主要记录个人基本信息、贷款信息、信用卡信息和信用报告查询记录等。

个人信用没有打分制度,也不存在等级划分,各家机构自有一把衡量信用好坏的标尺。大体而言,“连三累六”是一个界点,只要借款人两年内连续逾期未超过三次、累计逾期未超过六次,基本上都能被贴上“信用良好”的标签。

所以,央行征信的信息维度包括七个方面,而芝麻信用的信息维度只包括五个方面,这样看来,

央行征信的信息维度更广,收录的信息也更加全面

。

另外,

央行征信的信用评估标准更加明确

,借款人一旦出现逾期行为,被金融机构录入央行征信,就会出现信用污点;而芝麻分的评分标准则模糊很多,并没有一个明确的计分标准。

人行征信个人信用信息基础数据库始建于1999年,2006年1月才正式运行。根据人行征信官方数据,截至2015年末,征信系统收录自然人8.6亿多,其中3.7亿人有信贷记录。

如此规模的收录人数可以说是十分惊人了,而截至2015年,中国人口已经接近14亿。也就是说,还有

近6.4亿人没有银行征信

。这就很好的解释了,为什么有些人根本查不到自己的征信,或者查到自己的征信了但上面一片空白。

芝麻信用上线于2015年1月,现在只要有支付宝基本都会有芝麻信用,而最新统计数据显示,支付宝活跃用户约4.5亿人。

央行征信目前主要应用于经济金融活动。也就是说,你去银行办信用卡、申请贷款等,银行只认央行征信,你的芝麻分再高都没有用。

芝麻信用的应用场景则更加多元化,目前已经覆盖信用卡、消费金融、融资租赁、酒店、租房、出行、婚恋、分类信息、学生服务、公共事业服务等上百个场景。芝麻信用在600分以上的小伙伴们,就可以享受免押金住酒店、租车等特权服务了。

央行征信主要应用于经济金融活动,应用场景较少;而芝麻信用应用场景则广泛很多,可应用到我们日常生活的方方面面。

芝麻信用和央行征信哪个更权威呢?

央行出具的个人征信报告是目前最权威的信用报告,属于政府的“官方”征信系统。它就好像个人的“经济身份证”,可以帮助交易伙伴、信贷机构等了解你过去的信用状况。

我们平时向蚂蚁借呗申请借款的时候,其实蚂蚁借呗还是会调取央行征信并留下记录,也就是说支付宝也要借鉴央行征信的权威度,从这个方面来说,

芝麻信用分的权威性略低央行征信一筹。

所以,虽然芝麻信用在很多地方运用广泛,但是央行的征信记录才更具有权威性!