近日,证监会商誉减值新规引发投资者对A股高商誉上市公司的担忧,曲美家居便是其中之一。该公司为了收购挪威品牌Ekornes ASA,耗资36.77亿元,并形成了36.7亿元商誉。而截至2018年三季度,上市公司净资产仅为16.51亿元,不足商誉的一半。若上市公司商誉大幅减持,恐存资不抵债的风险。此外,曲美家居收购资金或绝大部分源自借款,收购事项令上市公司背上了沉重的债务负担。

11月16日,证监会发布商誉减值新规,明确因合并形成的商誉每年必须进行减持测试,并要求上市公司应在年度报告、半年度报告和季度报告中披露与商誉减值相关的所有重要、关键信息。

这波新规,似乎是在警示上市公司存在的商誉风险。2018年,曲美家居为扩张高端市场,斥资36.77亿元收购挪威品牌Ekornes ASA大部分股权,从而形成巨额商誉。

商誉减值越多,对净利润的影响越大,严厉的商誉减持新规,将会影响企业的净利润表现,特别是商誉占比较高的上市公司。因此,若是曲美家居收购的资产业绩表现不及预期,未来恐将连续遭遇大额商誉减值,进而影响到上市公司净利润表现。

此外,曲美家居为了此次收购,也背上了大量债务。目前,上市公司商誉高达36.7亿元,为该公司净资产的两倍以上,即公司的可辨认净资产为负值。

若商誉全部减计一半,上市公司甚至有可能陷入资不抵债的囧境。

海外

“买买买”

曲美家居主要从事中高档民用家具的设计、生产和销售,向用户提供全屋定制和老屋改造等服务。不过,与同行业欧派家居、尚品宅配和索菲亚等品牌相比,曲美家居的营收和市值都比较小。

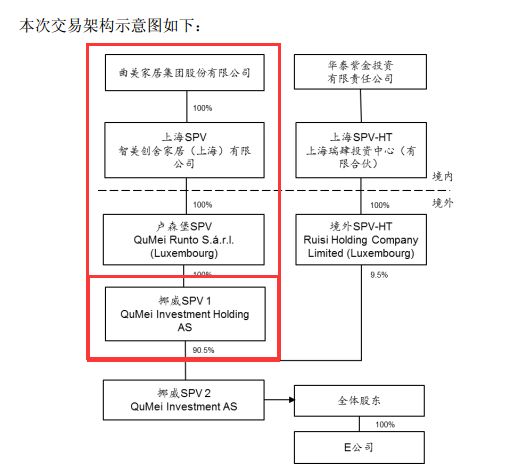

而曲美家居,似乎是选择通过海外并购来实现“弯道超车”。2018年5月23日,曲美家居公告称,公司拟联合华泰紫金向挪威上市公司Ekornes ASA全体股东发出现金要约,拟收购标的公司至少55.57%,至多100%的已发行股份。若全资收购,此次交易总价高达51.28亿挪威克朗(约40.63亿元人民币)。

该交易于2018年9月完成,最终,曲美家居收购了标的公司90.5%的股份,华泰紫金收购了标的公司9.5%的股份。

如照此计算,曲美家居收购上述股份或支付了36.77亿元。

来源:曲美家居公告

37

亿商誉悬顶

查询相关公告了解到,截至2018年6月30日,曲美家居尚未形成商誉,而截至2018年9月30日,上市公司的商誉则高达36.70亿元。也就是说,巨额商誉几乎全部是曲美家居第三季度形成的。而该季度,上市公司除了完成对Ekornes ASA的收购外,没有其他收购行为。

收购金额约为36.77,光商誉就达到了36.70亿元,收购耗资几乎等同于商誉,也就是说,这些资金投入大部分都转化成了商誉。

根据收购相关公告显示,截至2017年年末,标的公司净资产为8.49亿元,以90.5%的比例计算,归属曲美家居的净资产约为7.68亿元,收购价与净资产之差为29.08亿元。因而,第三季度形成的商誉较收购价与净资产之差高了7.61亿元。

根据会计准则,非同一控制下的企业合并,商誉等于合并成本与可辨认净资产公允价值的份额之差。由此可见,多出的部分可能是合并过程中,除了收购价以外的费用太高。

来源:曲美家居公告

在监管层加强对商誉减值的监管后,近37亿商誉无疑成立曲美家居悬在头顶的达摩克利斯之剑。

商誉是企业未来实现的超额收益的现值,若标的公司业绩表现不及预期,上市公司恐将面临持续的商誉减值。截至2018年第三季度,曲美家居净资产16.51亿元。

也就是说,只要商誉减值超过一半,上市公司就会面临资不抵债的风险。

事实上,在收购之前,标的公司业绩已经在走下坡路了。2016年,Ekornes ASA营收31.43亿挪威克朗,实现净利润3.20亿挪威克朗;而2017年标的公司营收30.79亿挪威克朗,实现净利润2.01亿挪威克朗,不管是营收还是净利润均处于下滑之中。

2018年上半年,标的公司业绩有所好转,公司营收16.27亿挪威克朗,同比增长3.80%,实现净利润2.00亿挪威克朗,同比增长93.43%。可以看出,标的公司净利润表现大幅回暖,不过,若营收无法持续高速增长,净利润高速增长的状态难以持续。

一般来说,国内家居品牌购买外国品牌,主要目的就是将其引入国内,拓展其高端品牌的市场份额。Ekornes ASA主要生产摇椅,旗下产品被誉为“全世界最舒服的椅子”。曲美家居收购该公司,似乎是向上述产品引入中国,利用国外名牌提高其净利润率。

然而,今年以来国内家居市场行情并不好。受房地产市场和环保趋严影响,今年家居行业业绩总体下降了约3成。因此,短期将Ekornes ASA品牌引入,可能效果并不好。

债务大坑怎么填?