隆平高科(000998.SZ)

——推荐逻辑——

内生外延助推种业龙头高增长,估值底部极具投资价值!种业进入并购高峰期,17年全球种业前10强的短期目标助推公司加快外延并购步伐。公司业绩高增长,一季度业绩增速达到47.79%。当前股价对应17年估值仅33倍,处于历史估值区间的底部;对比国外种企,近年来业绩持续下滑的孟山都市盈率26倍,先正达35倍。而处于快速成长期的隆平,不论相对价值和绝对价格都都具备较强的安全边际,投资价值凸显。在市场白马股偏好的风格下,估值回归40倍以上的历史平均水平是大概率事件。给予重点推荐!

——本周最新公告——

【隆平高科-关于持股5%以上股东进行大宗交易的公告】

12月5日公司发布公告称,收到股东新大新股份告知函。新大新股份为补充流动资金,于12月4日以25.06元/股的价格转让给中航信托2512万股,占公司总股本2.00%。

【隆平高科-关于股东部分股份解除质押的公告】

12月6日公司发布公告称,控股股东新大新股份解除质押476万股,截止本公告日,圣农实业共持有公司股份1.19亿股,占公司总股本9.49%,共质押1.09亿股,占公司总股本8.68%。

生物股份(600201.SH)

——推荐逻辑——

1)政策红利下口蹄疫市场苗市场空间翻倍!我们预计,未来三年,市场苗规模将从17亿增至40亿!公司作为口蹄疫市场苗龙头企业,预计,未来3年公司口蹄疫市场苗从10亿增长到20亿是大概率事件!2)猪口蹄疫OA二价市场苗将优化现有市场竞争格局:我们预计17年下半年公司与中农威特猪用口蹄疫OA二价苗将会拿到生产批文,未来三年内竞争格局趋于双寡头市场。非口蹄疫产品收入有望成为业绩新增长点。3)对标硕腾,生物股份迎来产业整合黄金时代。

——本周最新公告——

无

大北农(002385.SZ)

——推荐逻辑——

预计饲料主业高速增长,农信互联前景广阔!饲料主业有望高增长,盈利高增长,估值被错杀。半年报40%-70%增长,预计17年净利润超12亿元,估值仅20倍。行权条件中40%的业绩增速,超出当前市场32.87%的一致预期。与同等规模的同业公司相比,公司市值具备明显的性价比优势。目标市值:350亿!

——本周最新公告——

【大北农-关于转让参股子公司黑龙江大北农农牧食品有限公司部分股权暨关联交易的公告】

12月5日公司发布公告称,为落实员工持股创业精神,激发持股员工创业激情,公司拟将持有49%股份的黑龙江大北农(注册资金4.5亿)股权比例降低至40%,9%的股权按照2.5元每股的价格转让给公司创始人之一邱玉文先生(受让4.07%)、黑龙江大北农董事长张立忠先生(受让2.32%)和张立忠先生投资设立的正行贸易(受让2.61%),构成关联交易,特此公告。

【大北农-关于向控股子公司广西大北农农牧食品有限公司增资暨关联交易的公告】

12月5日公司发布公告称,广西大北农成立于2017年5月12日,目前注册资金2亿元,公司持股100%,现拟增资4亿元,公司增资1.01亿元,增资后持股比例 为50.17%;员工及员工持股的企业增资2.99亿元,增资后持股比例为49.93%, 增资后广西大北农的注册资金为6亿元。周业军先生为广西大北农法定代表人,将增资广西大北农3,408万元,增资比例为5.68%,故本次交易构成了关联交易。

【大北农-关于对外投资事项的公告】

12月5日公司发布公告称,拟在陕西铜川市建设年出栏生猪20万头暨种养循环生态农业项目,拟在盘州市建设年出栏100万头优质生猪暨种养循环生态农业项目。铜川项目规模为存栏母猪10000头,其中祖代种猪2500头,建设主体为公司控股86%的陕西昌农康牧。盘州项目规模为存栏5000头二元母猪场10个、出栏2万头的育肥场5个、年产36万吨饲料厂一座及相关配套设施,建设主体为盘州市大北农。

【大北农-关于高管增持公司股份的公告】

12月8日公司发布公告称,高级管理人员陈忠恒通过集中竞价交易以6.17元/股的价格增持16万股,占0.004%,增持后持股总股本0.091%。

海大集团(002311.SZ)

——推荐逻辑——

鱼价上涨有望推动公司水产料销量快速增长,禽料随着新建项目陆续投产销量有望保持连续过年20%以上高增长,猪料在养殖景气后周期也有望带来高增长,预计公司业绩高增长,净利增速有望达35.5%,其中一季度增速达47.45%;此外,公司全产业链布局,市值空间巨大!对应17年估值仅25倍,安全边际高!

——本周最新公告——

无

中牧股份(600195.SH)

——推荐逻辑——

“先打后补”等直采政策为口蹄疫市场苗推广扫除政策障碍,市场苗价格远高于招采苗,招采政策变革将打开行业空间。公司作为动保龙头,原有生产线进行技术改造扩建,扩产后口蹄疫产能提升50%以上,非口蹄疫提升20%以上。口蹄疫市场苗进入放量阶段。我们预计,2017年口蹄疫市场苗营业收入增速有望达100%-150%,在口蹄疫招采苗营业收入略有下滑的假设下,总体口蹄疫苗收入增速达20%可期。猪瘟和蓝耳招采苗行业将出现60-70%的下滑,预计公司情况好于行业,再加上国企改革预期,可以说是“王者归来”。

——本周最新公告——

【中牧股份:第一期股票期权激励计划(草案修订稿)摘要公告】

12月7日公司发布公告称,公司计划拟向激励对象董事、高级管理人员、中层管理人员、核心技术(业务)骨干等(不包括独立董事、监事)278人授予796.16万份股票期权,涉及的标的股票种类为人民币A股普通股,约占本计划公告时公司股本总额42980万股的1.85%。本次授予的股票期权的行权价格为19.86元,以业绩为考核目标。

普莱柯(603566.SH)

——推荐逻辑——

1)公司技术优势明显,产品梯队设计合理, 17年业绩拐点,18年高增长!在产品梯队上,17年看点:猪圆环和猪伪狂犬基因工程疫苗、猪圆环-副猪二联灭活疫苗等。18年看点:口蹄疫重组基因工程亚单位疫苗。我们认为公司产品梯队未来将持续放量。2)打造动物健康管理及畜产品安全生产生态圈,布局动保行业新蓝海!目前动保检测行业在我国市场空间至少30亿,同时优质成熟标的稀缺,看好公司未来在疫苗检测领域的发展。

——本周最新公告——

无

瑞普生物(300119.SZ)

——推荐逻辑——

1)宠物产业机会到来,公司携手高盛领跑宠物行业!据我们估算,我国宠物产业未来5-10年将以20-30%速度高速增长,目前我国宠物行业整体的市场空间为500-600亿元,预计未来5年宠物产业市场规模将达约1500亿。公司瑞派宠物医院加速扩张,预计2017年开店数量可能达到260家。 2)新品即将上市贡献业绩,提高服务增加大客户粘性。2017年猪产品上有一系列布局和发力,推出腹泻二类苗、支原体疫苗以及猪瘟、蓝耳全面市场化。3)华南生物剩余股权注入预期提高,预计下招拍挂开始竞标成催化剂。

——本周最新公告——

【瑞普生物-关于取得兽药产品批准文号和新兽药证书的公告】

12月4日公司发布公告称,公司近日获得农业部核发的兽药产品批准文号,商品名称为蓝易灵,批准文号兽药生字030381064。公司获得新兽药注册证书,新兽药名称为牛支原体ELISA抗体检测试剂盒,注册分类为二类。

大禹节水(300021.SZ)

——推荐逻辑——

政策扶持力度加大和产业向PPP运营模式的转型,一方面带动行业的快速扩容,另一方面也带动行业集中度快速提升。公司作为产业龙头,订单和业绩有望爆发,预计17年订单有望突破30亿。投资价值凸显!

——本周最新公告——

【大禹节水-重大项目预中标的提示性公告】

12月8日公司发布公告称,公司中标邹城市农村供水巩固提升工程PPP项目,项目总投资5.3亿元,预计建设期三年,运营期22年。

牧原股份(002714.SZ)

——推荐逻辑——

1)产能快速扩张,以出栏规模穿越周期。截至6月30日,公司生产性生物资产13.55亿元,预计约有50多万头种猪。以此为基础,我们预计,2017-2018年,公司生猪出栏规模将达到700万、1000万头,同比增长125%、45%,有望继续实现增长。2)短期猪价反弹支撑股价,产能快速增长是长期成长逻辑。猪价主导股价走势,6月生猪出栏数量下降,出栏体重减少,季节性需求启动,猪价有望环比上涨,成为股价支撑。长期来看,公司管理能力,资本支撑产能扩张,是公司长期成!3)员工持股计划,彰显信心。

——本周最新公告——

无

唐人神(002567.SZ)

——推荐逻辑——

后周期逻辑正在被证实,生猪出栏量正在加速,高峰尚未到达,饲料销量增速仍有超预期可能!预计17年饲料销量保持30%以上增速。养殖端发力,预计17-18年出栏60万头(其中龙华出栏20万头)、100万头(其中龙华出栏40万头),养殖产业规模不断扩大,盈利能力进一步增强;2017年,肉制品板块将持续扩张,预计盈利2000万元。作为低估值、业绩高增长的饲料标的,坚定推荐!

——本周最新公告——

无

新洋丰(000902.SSZ)

——推荐逻辑——

玉米等农产品价格有望企稳回升并带动复合肥产业景气回升。此外,公司作为龙头企业,有望盛享产业集中度提升和产品结构升级带来的发展机遇,销量和利润率均有望保持快速增长,并带动公司业绩高增长。安全边际高,投资价值显著!

——本周最新公告——

无

禾丰牧业(603609.SH)

——推荐逻辑——

东北饲料龙头,畜禽饲料稳定增长;布局白羽肉鸡屠宰、养殖产业链,随着行业持续去产能,西班牙封关的背景下,预计2018年行业将迎来产能去化后的价格景气,公司养殖毛利将进一步提升;估值便宜,存在安全边际。

——本周最新公告——

无

中粮生化(000930.SZ)

——推荐逻辑——

当前,国企改革在快速推进,中粮集团作为首批央企改革试点单位,一直都是改革的排头兵,其旗下业务有望进行专业化的整合重组。中粮生化作为中粮集团纯正的A股玉米深加工企业,有望成为中粮集团玉米深加工业务的整合平台,市值空间广阔。

——本周最新公告——

无

国联水产(300094.SZ)

——推荐逻辑——

公司国内外市场拓展顺利,渠道下沉提高盈利能力,业绩有望高增长;此外,公司工厂化养殖符合产业发展趋势,一旦突破有望盛享养殖高红利,空间广阔!

——本周最新公告——

无

金河生物(002688.SZ)

——推荐逻辑——

1)金霉素提价和非限制性相关政策释放预期。2)动保(圆环疫苗)上半年预计收入4000万左右(成为牧原17年三家核心供应商之一),全年1.2-1.5亿可期,后续产品梯队完善。3)环保业务订单加速推进!

——本周最新公告——

无

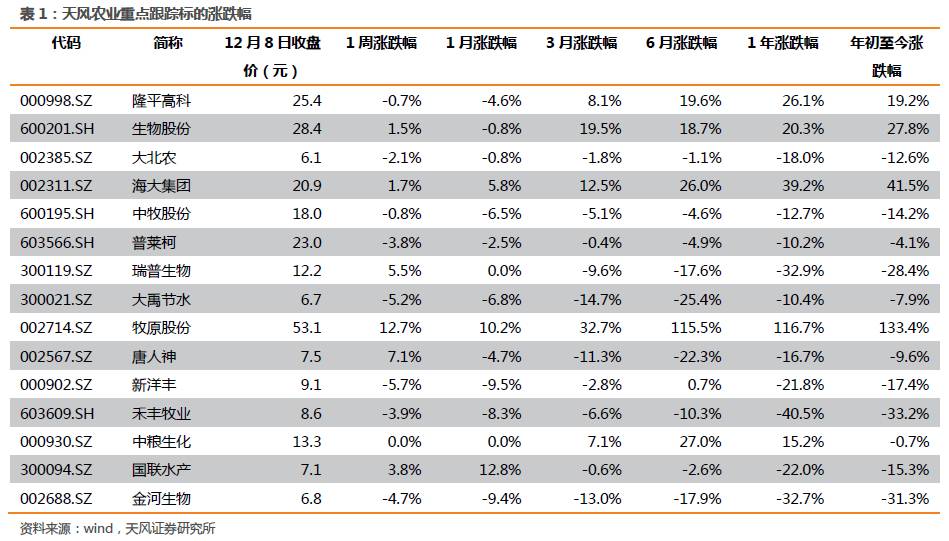

本周团队重点跟踪标的表现:

隆平高科(

-0.7%

)、生物股份(

+1.5%

)、大北农(

-2.1%

)、海大集团(

+1.7%

)、中牧股份(

-0.8%

)、普莱柯(

-3.8%

)、瑞普生物(

+5.5%

)、大禹节水(

-5.2%

)、牧原股份(

+12.7%

)、唐人神(

+7.1%

)、新洋丰(

-5.7%

)、禾丰牧业(

-3.9%

)、中粮生化(

0.0%

)、国联水产(

+3.8%

)、金河生物(

-4.7%

)。