来源:半导体行业观察

长久以来半导体产业链中最为人津津乐道的是设计及代工环节。

据 Gartner 数据,2015 年全球代工市场营收 488 亿美元,而封装市场营收 255 亿美元,两者比例约为 1.9:1,封装环节市场巨大,不容忽视。由于中国半导体市场的强劲增长和政府对先进封装的大力支持,预计未来几年,中国先进封装市场的复合年增长率为16%,到2020年将达到46亿美元。

最近,麦肯锡的一项研究报告指出,我国半导体封测行业的增长速度已经远超设计和制造行业,已经完成从人力成本驱动走向技术与资本双轮驱动的转变,成为推动先进封装市场发展的一股不可忽视的力量。

超越摩尔时代下的封装行业

麦肯锡的报告指出,摩尔定律时代下封装行业的特点:重人力成本、轻资本与技术 。这一阶段也可以称之为摩尔定律下的传统封装。

在摩尔定律驱动半导体产业发展的时代,半导体产业链“设计—制造—封测”的核心主要集中在设计和制造环节,三大产业中,设计对技术积累与人才要求最高;而制造对资本投入有大量的要求,呈现强者恒强的局面; 唯有封装产业对资本与人才要求相对较低,而对人工成本相对敏感。

上述特征最终体现为设计和制造的附加值最高,市场最大,合计占半导体销售额的78%,而封装行业人力成本最敏感,大陆封测行业上市公司2015年每百万营收需要职工数为2.15人,是同期设计行业的五倍。

正是由于我国的人力成本优势,过去几年我国半导体封装行业蓬勃发展,增速远超设计与制造行业。由于封装行业对人力成本最为敏感,而大陆过去十几年人力成本远低于欧美与台湾水平,因此封测成为中国半导体过去几十年发展最成熟的产业。

麦肯锡的报告认为,“超越摩尔”时代下的封装行业变革:从人力成本驱动走向技术与资本双轮驱动,龙头厂商将会深度受益。

“超越摩尔”时代,封装行业地位将会显著提升,先进封装成为延续摩尔定律的关键。

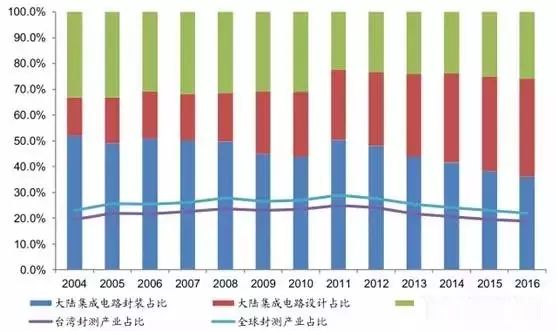

中国大陆封测行业占比远超全球与台湾水平 (%)

由于高温和电荷泄露,7nm 已经接近物理极限,而 28nm之后工艺进步的成本效益已经消失,因此摩尔定律发展至今遇到阻碍,业界顺势提出了“超越摩尔(More than Moore)”,即从提高芯片性能来创造应用的思路走向以应用来指导芯片与电路设计,包括 MEMS、LED、功率器件等都在超越摩尔时代据有广阔机会。

在以CPU为代表的摩尔定律与分立器件等为代表的超越摩尔定律并行发展下,通过SIP等先进封装技术变2D 封装为3D 封装,将多个芯片、分立器件组合封装形成一个系统的方式成为推动集成电路发展去的关键,在提升芯片电路密度的同时由于去 PCB化维持了较高的性价比。

中国封装产业如何完成从落后到超越

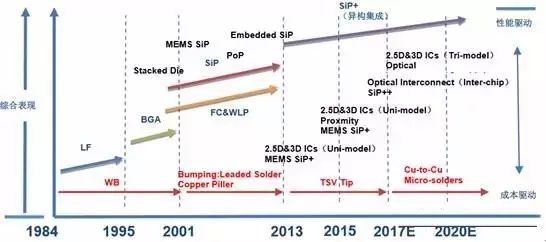

受性能驱动和成本驱动影响,封装技术路径大致可分为四个阶段:

第一阶段为上世纪80年代以前,封装的主体技术是针脚插装;

第二阶段是从上世纪80年代中期开始,表面贴装技术成为最热门的组装技术,改变了传统的 PTH 插装形式,通过微细的引线将集成电路芯片贴装到基板上,大大提高了集成电路的特性,而且自动化程度也得到了很大的提高;

第三阶段为上世纪90年代,随着器件封装尺寸的进一步小型化,出现了许多新的封装技术和封装形式,其中最具有代表性的技术有球栅阵列、倒装芯片和多芯片组件等,这些新技术大多采用了面阵引脚,封装密度大为提高,在此基础上,还出现了芯片规模封装和芯片直接倒装贴装技术。

第四代封装技术以SiP、WLP和TSV为代表,在凸点技术和通孔技术的基础上,进一步提高系统的集成度与性能。

与传统封装不同 ,先进封装资本支出将“类制造化”,资本支出成为核心驱动因素。这背后的原因在于中道制程的出现。先进封装要求在晶圆划片前融入封装工艺步骤,包括晶圆研磨薄化、重布线、凸点制作及 3D-TSV 等制程,晶圆制造与封测前后道制程出现中道交叉区域,使得晶圆厂的技术布局逐渐向封测技术延伸。应用在苹果 A10 芯片上的InFO WLP 技术就是由台积电独立研发生产。

而中段制程需要的通孔填充、晶圆减薄与键合等工艺需要用到刻蚀、沉积等前道设备 ,这必然意味着大规模的资本支出。台积电 2016 年预计仅 InFO 资本投入达 9.5 亿美元,而日月光 2016 年资本支出预计仅约 8 亿美元。因此,封测行业在超越摩尔时代呈现的另一个特征就是资本驱动。

中国先进封装占比稳步提升

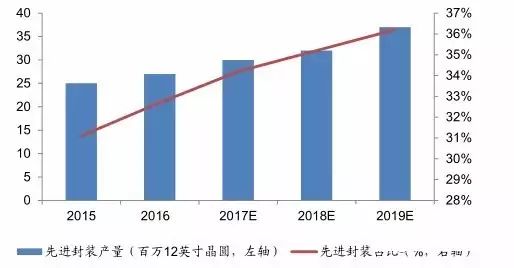

2015 年先进封装市场(包括 SiP、WLP 以及 TSV 等)12英寸等值晶圆达2.5千万片,行业占比32%。预计2015年至2019年平稳增长,至3.7千万片,行业占比38%。至2020年,全球先进封装市场12英寸等值晶圆增至3200千万片,中国先进封装产量增至8百万片。

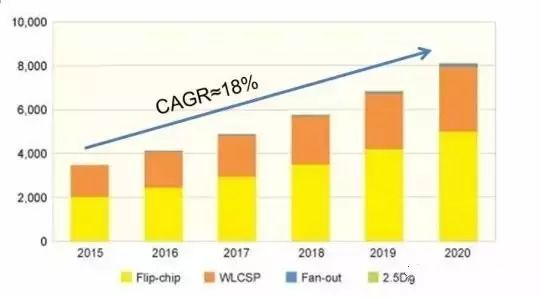

2014年,全球先进封装市场规模达201.5亿美元,其中Flip-chip占比84%,Fan-Out 封装占比1%。随着高端 Fan-Out 封装在先进封装中占比2020 年提升至8%,预计2020年先进封装市场规模将达326亿美元,中国市场将至46亿美元。

先进封装占比持续提升 数据来源:公开资料整理

中国先进封装市场快速增长 (百万元)

2015年中国封装市场营收3017.3百万美元,同比增长28%,预计至2020年可达5484.1 百万美元,2015年至2020年 GAGR 12.7%,中国封装产业全球份额将随之由2015年的 12%增至2020年的17%。

2015年,中国生产的IC芯片数量仅占其消耗量的12.5%。因此,中国IC芯片进口额超过石油,长期居各类进口产品之首。

同年,中国先进封装生态系统产生超过10亿美元的投资。

2014年底, 国内具有一定规模的 IC 封装测试企业有85家,其中本土企业或内资控股企业 27 家,其余均为外资、台资及合资企业。国内封装企业的产能和销售收入近年保持快速增长,在 BGA、CSP、WLP、FC、BUMP、SiP 等先进封装产品市场已占有一定比例,约占总销售额的25%。 长电科技、通富微电和华天科技跻身国内第一梯队,2015 年毛利率分布为 17.27%、21.41% 及 20.68%。

目前,中国有超过100家公司涉足半导体封装和组装领域。几乎全球主要的IDM和封测厂商都在中国设有封装工厂,以获得成本优势。在中国进行封装和组装的IC芯片中,有很多产品的出货量来自于小厂商,他们主要从事低引脚数的芯片封装,且专注于中国市场。大多数公司都集成在长三角地区,包括江苏、上海、浙江等省市,还有一些分布于珠三角地区,如广东省。

中国具备先进封装技术的企业分布情况

中国半导体2.0