公司发行股份收购新港水务75%的股权并配套融资事项获得证监会审核有条件通过。

■外延扩张再落一子,生态环保有望提速:公司发行股份收购新港水务75%的股权并配套融资事项获得证监会审核有条件通过,公司外延扩张再落一子。新港水务拥有水利水电工程承包一级资质,主要从事水务建设投资、水处理和水生态建设等业务。公司收购新港水务是“大PPP”运营战略的重要举措,在园林设计和施工资质取消背景下,拥有水利施工资质将提升公司获取项目的能力,“园林+生态”协同发展将助力公司生态环保业务提速。

■“园林+生态”成效显著,PPP订单快速增长:17年2Q以来,公司“大PPP”运营战略发力,“园林+生态”项目订单高速增长,已公告的重大工程中标金额合计23.15亿元,同比增长151%;签署的框架协议合计不低于90亿元。2017年公司微调园林主业的发展战略,将聚焦PPP市场,加大PPP项目拓展力度,变“小步快跑为大步赶超”。凭借在文化旅游和生态建设等领域的核心优势,公司有望获取更多的“园林+”PPP项目,助力于公司快速成长。

■恒润科技优势显著,“园林+文旅”前景广阔:15年公司成功收购恒润科技,其业务主要为主题乐园、旅游景区、科博场馆等提供专业的规划设计、创意制作、产品研制生产及相关技术服务。恒润科技优势显著,市占率较高,近期取得了大连好奇王国等多个项目,仅公告的重大订单合计达到10.96亿元,签署的框架协议不低于61亿元。公司联姻恒润科技将增强公司在“园林+文旅”领域的核心优势,有助于获取“园林+文旅”PPP项目的落地。

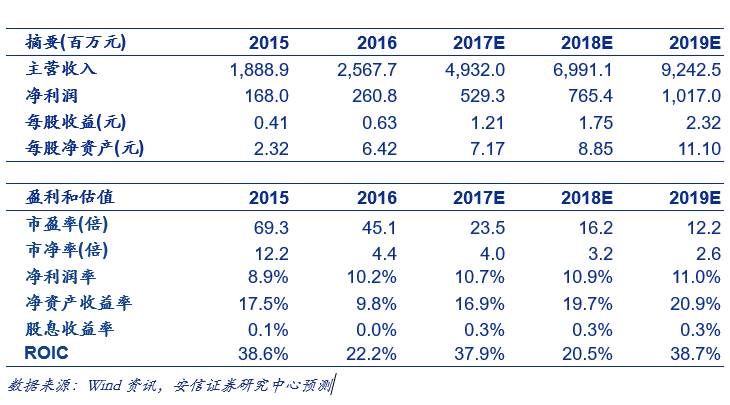

■投资建议:我们预计公司2017年-2019年的收入增速分别为92.1%、41.8%、32.2%,净利润增速分别为102.9%、44.6%、32.9%,成长性突出。公司是“园林+”的典型代表,通过外延扩张夯实了在文化旅游和生态环保等领域的核心优势,通过“园林+旅游”和“园林+生态”将助力公司“大PPP”战略顺利执行。维持买入-A 的投资评级,12个月目标价为42.00元,相当于2017年35倍的动态市盈率。

■风险提示:PPP推进缓慢,业绩不及预期,资产重组进展不及预期、新业务开拓风险、原始股东减持等风险。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。