*文章有点长,但读完你一定会更懂金融和房价。

首先表明立场,房价不会崩盘,至少在中短期不会。

但是以下两种情况是必然会出现的:

1. 大范围内,涨幅逐渐回归到零。重申一遍,对于金融属性很强的中国房地产,不涨就是跌。至于为什么,懂金融逻辑的都懂。

2. 局部范围内,前期过分炒作的地区,房价会在19年年中左右出现明显的跌幅(20%以上称之为明显),为什么是19年年中,后面会说。

看空房地产,并不简单粗暴地等于认为房价会崩盘,这是两个概念,大家不要混淆。

1

为什么房价不会崩?

是因为中国城镇化的继续?因为货币的超发?因为中心城市的虹吸效应?还是因为中国式婚姻捆绑在房子上?

都不是。房价不会崩,站在当下来说,只有一个原因:被冻住了。

政府为什么要冻楼?真的是因为担心进一步上涨吗?并不是。政府真正担心的,不是房价上涨,而是冲顶后的迅速坍塌,到那时,政府想冻也冻不住。

房价不崩盘,不代表它不会降价,特别是相对的范畴上来看,比如相对于其他金融资产的收益(从投资房子的角度)。

也更不代表它还会继续狂涨,哪怕温和地涨,在三四线城市去库存这一重大任务已经接近完成的今天,也变得越来越不可能。

2

那么,理解房价未来走势的核心是什么?再次重申,是货币,是利率。

理解货币和利率,央妈的货币政策是最直观的观察对象。

但在目前的经济当中,央妈的货币政策,事实上已经出现某种程度上的「钝化」或者叫「扭曲」,比如国庆节前宣布的定向降准,事实上并没有产生「宽松利好」的效果。

除了最直接的货币政策,还可以关注金融市场利率中枢的变化。

市场化的利率,虽然在中国被人为地和政策利率(银行存贷款基准利率)隔断了,但最终它们会传导和收敛,因为金融市场定价的始终是基于无套利的原则。

而市场化的利率,最直接的观察对象,便是国债利率。

这当中又以十年期国债利率为锚,它正好能反映债券市场的利率中枢,对应着市场对未来经济、货币、监管、外围市场牵引、信用违约风险等一系列因素的综合定价。

与此同时,十年期国债的收益率,刚好又是所有金融市场的定价核,包括股市和具有强金融属性的楼市。因此,考察十年期国债收益率的走向,对把握未来市场的方向,包括楼市的方向,具有现实而重要的意义。

3

债券市场的崩溃

在政府全面冻楼的同时,很凑巧地,十年期国债利率最近一个月出现了大幅飙升,这直接导致了债券市场自由落体式的滑落,债的交易情绪全面崩溃。

十年期国债期货价格走势图

细心的老铁一定会发现,这下跌幅度,不过就是从95块降到92块吗,这也算得上崩溃?有没有搞错!

金融市场有句话是这样的:

穷炒股,富玩债。

其实想想是极有道理的,各位老铁想想身边的人,无论是七大姑八大姨,还是上铺兄弟下铺嫂子,隔壁老王,单位翠花……

有谁是在玩儿债券的么?肯定没有。

有谁是在玩儿股票的么?肯定大把!

这隐含了一个扎心的事实,老铁们身边都是穷人啊!

富玩债是什么意思呢,就是搞债券的,都是富人,都是有钱的主。比如什么呢,比如这些:

工商银行

中国银行

农业银行

建设银行

浦发银行

民生银行

……

看到了吗,债券市场的交易主体,就是专业的金主。除了银行,还可能有一些保险公司,专业的债券基金,及极少量的大散户(资金量上亿)。

如果你是一个银行里负责交易债的,那么可能你的头寸有多大呢,随便一个大点的城商行,可能都是几十亿上百亿。一百亿的本金,波动一个点,你的盈亏就是一个亿。

所以,从95块跌到92块,如果你一直是多头,那么意味着一百亿的头寸,你就亏了多少钱啊同学们,3.2亿!你觉得一个城商行,因为你这笔错误的债券交易,亏损3.2亿会很少吗?当然不会!他们辛辛苦苦一年挣的钱,也可能就几十亿而已呀!

所以,债市的玩家因为其资金体量巨大,哪怕足够小的波动,已经可以让其产生巨大的账面盈亏。而关键的因素是,这些玩家的钱,并不都是自己的,很多其实是对其客户的负债,比如银行拿着你的钱,到债市里买国债。因此,银行天然的高杠杆也接受不了债市收益率的大幅波动。

与十年期国债价格一路崩溃对应的,则是其收益率的一路狂飙。

中国十年期国债收益率走势(周线图)

4

债的定价

估计很多老铁看到这里已经非常懵逼了,又是价格崩溃,又是收益率狂飙。难道收益率不是越高越好吗???

这里就要跟大家普及一下债券定价的原理。

先记住一个简单粗暴的结论:

债券的价格,和其收益率成反相关。

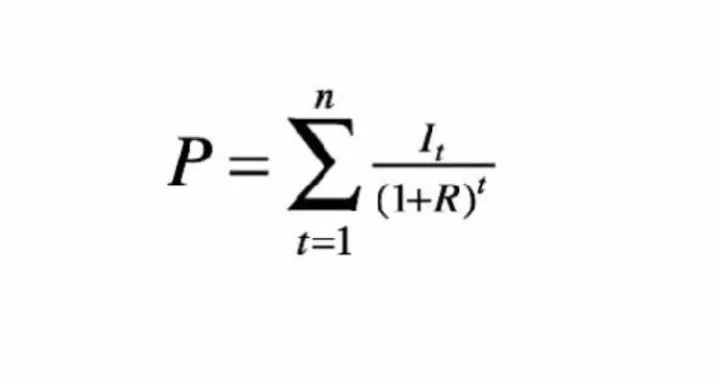

事实上,在金融资产的定价体系里,任何金融资产都可以按照「现金折现」法来处理。

是什么意思呢,也就是你持有一个金融资产,它在未来会持续给你产生现金回报。但是未来的100块和现在的100块不一样,所以要把未来的钱打个折,才和现在可比。这个打折就是把货币的时间价值考虑进去,更专业的说法,叫机会成本。

债券在未来带给你的现金流,有两个部分:一是你定期收到的利息,二是你的本金。

把这两个部分都折现到现在,我们就得到了债券的价格。用数学的级数求和的方式处理一下,我们就得到了下面这个简单漂亮的公式:

在这个公式里,分子I,表示的就是你每期可以收到的现金流,分母R,表示的就是你这每一笔现金流的时间价值,更严格地,机会成本。

债券在发行的时候,就规定好了每期付息多少,因此分子I是固定的一个序列。但是分母R却是不断变化的。

举个例子,目前有两个投资选择:

一是买十年期中国国债,一年的收益率目前是3.9%。二是买美国十年期国债,收益率是2.4%。

现在你有一笔钱,如果你投资中国国债,那么你的机会成本就是美债的2.4%。

一段时间之后,比如12月美联储加息0.25%,那么美债的收益率就会上行,也假设是这么多好了,就变成2.65%,那么你这时再投资中国国债的机会成本,也就对应上升了0.25%。

很显然,市场里就会有一部分资金,会从中国国债市场撤出,去买美债。这样的结果是什么?就是人民币会被换成美元,人民币会有贬值压力。

为了应对这种贬值压力,政府就可能会采取加息的措施。事实上,在一个没有资本管制的自由兑换的金融市场,如香港,政府的确就是这么做的。

债券定价的分子既定,那么价格变动的唯一来源,就是分母,即是收益率的变动。既然是分母,那自然和整个数值的大小反相关。

收益率越高,债券的价格就会越低。所以债券的牛市,对应的就是收益率不断走低的市场环境。如2016年之前,中国央行搞的几次降息。

以示区别,这里的收益率是市场根据多种因素(包括对未来的预期)「交易」出来的,反映了金融市场对未来的看法。它实际是一种「客观价格」,并非你投资某个资产,被保证可以最终获得的收益率,完全是两个概念。

5

收益率与资产定价

如前所述,所有金融资产都可以按照它们未来产生的现金流,逐项折现求和,来得到它的合理价格。

收益率作为定价的「分母」,自然和金融资产的价格成反相关。

收益率越高,最直接的债券的价格会越低。

在股票、大宗商品以及房子上,这个逻辑会变得更为复杂。但是有一点是确定的:

越来越高的国债收益率,对任何风险资产的价格走势,都会构成下行压力。

这是因为:

1. 从定价的角度看,越来越高的「分母」,会拉低估值中枢水平(不懂资本资产定价的同学请自动忽略)。

2. 从机会成本角度看,越来越高的国债收益率,会显著增加投资其他资产的成本。

比如此前银行配置房贷这个资产,收益率是5%,国债是3.7%。但现在,国债收益率变成了3.9%,是不是意味着银行配置房贷这个资产,吸引力边际下降了?

总之,在金融市场,高的国债收益率,对价格的上涨,会构成系统性的压力,它会导致所有风险资产估值中枢的下移。

6

债市崩溃,房价还会远么

还是上一部分的银行资产配置的例子。

如果一家银行有1000亿的资金,有两个配置选择,一是投资购买国债,获得3.7%的收益;二是贷款给你买房,获得5%的收益。资金分配假设是 300亿比700亿。

现在,国债的收益率已经变成了3.9%,请问如果你是银行,如果房贷利率仍然只是5%,你会怎么做?你是不是应该收缩配置在房贷上的规模,增加对国债的配置?比如变成 500亿对500亿。

这样的结果是什么?银行发放的房贷越来越少,或者干脆老子不玩儿了,停掉房贷好了。毕竟房贷的风险和流动性,怎么能和国债比呢?

或者另外一种情况,要保持银行继续发放房贷,那房贷利率就必须对应提升,比如变成5.2%。这样才能对冲国债收益率上升带来的机会成本的上升。

事实上,以上两种方法,在过去一年中,中国的银行都在广泛使用。有些银行选择缩减甚至停止房贷业务,更多的银行,选择了不断上调房贷利率。

再看一眼这个图:

十年期国债收益率从16年底的2.6%已经上浮到现在的3.9%,对应的房贷利率,从17年三月的4.5%上升到9月5.22%。

按照房贷利率滞后国债收益率半年的反应期来看,最迟到18年中还要上升到5.5%才能对冲国债收益率持续上升的机会成本。

房贷利率一直在涨,你认为还没加息吗?不要总盯着央妈的政策利率,各位不知道房贷利率是可以浮动的吗?

不幸的消息是,12月美联储加息的概率目前已经上升至100%,大概率上,中国央行会选择3月一样的手法,提高中国货币市场的利率跟随之。而货币市场的利率,会直接作用于国债收益率。

再往后,房贷利率曲线的中长期上翘,才刚刚开始。

所以老铁们,你还敢听信那些「砖家」们瞎几把乱扯,说货币一直超发,房价还要翻倍的言论吗?

懂一点金融,才不至于被这些牛鬼蛇神拐去了地狱。