今天来介绍的是嘉实基金的洪流以及他对21年的投资展望观点。

洪流现任嘉实基金董事总经理、平衡风格投资总监、股票投决会委员,经历多轮牛熊市场考验,洪流管理产品曾荣获五座明星基金奖、两座金基金奖,洪流荣获2018年度三年期最佳股票基金经理英华奖。

洪流是资本市场21年从业的沙场老将,他也是“百亿级基金经理”成员之一,目前在嘉实基金管理的公募基金总规模超200亿元,是市场中少有的管理规模超百亿的知名老将之一。

他是嘉实基金董事总经理,股票投决会委员,平衡风格投资总监,以擅长震荡市场获取超额收益阿尔法著称的。

他是2016年市场股票基金业绩冠军,那一年他管理产品逆势上涨17.96%,同期沪深300跌11.28%,偏股混合型基金跌14.35%。洪流也是市场上为数不多的投资经理年限在5年以上且管理产品年化收益在20%的以上的投资名将。

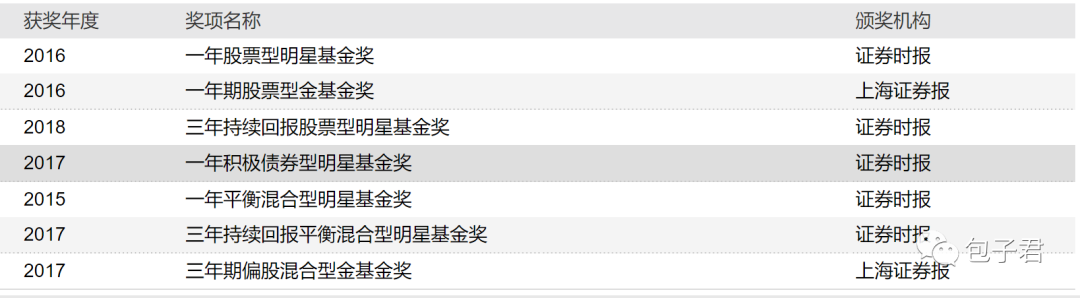

洪流也是颇得各评奖机构认可的基金经理,他在过去几年里先后获得了一年股票型明星基金奖、三年持续回报股票型明星基金奖、一年积极债券型明星基金奖、一年平衡混合型明星基金奖、三年持续回报平衡混合型明星基金奖、三年期偏股混合型金基金奖等多个奖项。

以其管理的圆信永丰基金时管理时间最长的圆信永丰双红利基金( 000824.OF )和他在嘉实基金的代表作嘉实瑞虹三年定开 ( 501088.OF)为例,我们可以发现:

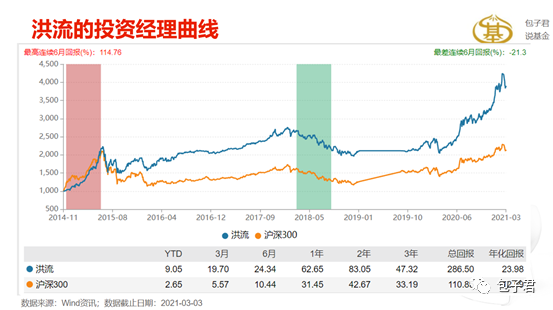

1、超额收益明显,以其之前管理过的圆信永丰双红利基金( 基金代码:000824.OF)为例,该基金在2014年11月19日至2019年1月31日期间累计收益率108.06%,年化收益率19.03%,业绩表现优秀。另外,其在嘉实基金管理的嘉实价值成长等基金的长期收益也非常不错。截止3月3日,今年以来他管理的嘉实价值成长涨11.35%、嘉实瑞虹涨11.30%、嘉实瑞熙11.20%,同期上证涨2.99%,沪深300涨4.62%,创业板涨1.066%。

2、洪流在投资过程中比较注重通过个股的分散和行业的均衡配置来控制回撤。其管理的基金前十大重仓股持股集中度大多数情况下都低于50%,仅在少数时候高于50%。另外,其管理的基金持仓行业比较分散,单一行业基本不超过20%的占比。在嘉实基金管理期间,风格完全向成长集中,目前前三大持仓行业分别是食品饮料、医药生物和电子,合计占比不到40%,属于非常低的水平。

3、换手率方面,洪流股那里的常年在4倍左右,属于相对较高的水平,相当于每半年换仓一次。

4、资产配置方面,洪流先生基本不做仓位择时,仅会做小比例的仓位择时。

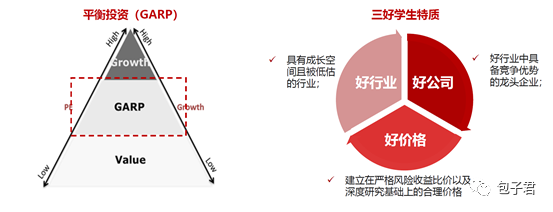

5、持仓风格上看,在圆信永丰阶段,洪流先生的持仓风格相对均衡,成长和价值风格都有。洪流喜欢用价值与成长并重的平衡型GARP策略来精选在基本面上具备核心竞争力、且市场估值水平相对有优势的企业进行投资。

6、投资方法论---寻找三好公。洪流说他的方法论的核心就是一句话,寻找三好学生---矢志不渝的去追求好的行业,好的公司以及一个好的价格。好赛道、好行业、优质公司、优秀的企业家以及一个合理的价格,这是洪流投资的基础框架。

所谓好行业,第一选择的要有一个好的可以持续成长的行业。这些行业赛道非常宽,长度非常长,同时这些行业往往是符合社会发展前进方向的,比如代表着人类对美好生活追求的消费。

所谓好公司,洪流认为这些公司应该能够保持一个非常好的财务结构上的比较高的平均ROE的水平,比较好的现金流流量等等。在企业好公司选择标准上,洪流还经常会采用EFG的标准来选公司,比如它有比较好的环境友好性,包括公司治理结构非常优秀,包括各方面的综合竞争能力比较强等等。

所谓好价格,在洪流看来就是要遵从这个企业长期成长空间和年化长期平均的成长性。在投资时投资者考虑到它的市盈率和它的关系,类似到PEG等,也要考虑到这个企业竞争能力变化的趋势和它的斜率,以及这个企业自身的管理团队的培育和持续能力。

这样的一位大佬,他的投资观点是很值得大家学习。下面是笔者根据洪流近期在路演过程中阐述观点整理的其对2021年投资展望的内容,供大家参考。

洪流认为,

2021年的A股市场是一个震荡的牛市,或者说是一个长期结构性牛市的延续

。

洪流看好市场长期机会的理由在于中国居民大类资产面向权益的配置正在进行中,而中国经济的转型和产业结构的升级也在不断优化。

核心的背景是中国大类资产已经出现配置的迁移,居民的总资产规模中四百六十五万亿居民财富中的房地产占比是70%,但是房住不炒政策之下,居民对房价上涨的预期是不断回落的。同时,在2018年中国的金融体系打破了信托和银行理财的刚性兑付,同时推动了无风险收益率的系统性下行。以上两点都会驱动居民配置从低风险的金融资产的逐渐转向到权益市场配置。

当中国的经济从高速增长向高质量增长的阶段发生的时候。中国资本市场承载的定位需要为中国的科技创新产业升级提供助力,在这样的背景之下大量的社会资源通过资本市场开始引导到了这个新兴产业。

同时,中国资本市场的战略的地位已经得到明确的提升,19大报告就提出了这个深化金融体制改革、增强金融服务实体经济能力、提高直接融资比、促进多层次资本市场健康发展这些基本的命题。而且2018年10月份中央政治局会议明确指出要加强制度建设、激发市场活力、促进资本市场长期健康发展。2018年12月份中央经济工作会议明确指出,资本市场在金融运行中具有牵一发而动全身的作用,并且要求在上海交易所设立科创板并试点注册制。2019年2月份中央政治局会议再次指出金融是国家重要的核心竞争力...

综上,其实从2018年开始中国资本市场逐渐演绎成了一个长期的慢牛驱动的特征。随着中国经济走向一个高质量的发展阶段,中国资本市场会成为中国经济和中国居民资产配置最重要的主战场。

洪流认为今年的主题词是:

经济复苏+企业盈利修复。

2020年疫情的爆发给全球各大主要经济体蒙上了一层阴霾,反观国内从202年二季度已经开始了非常好的复苏态势。

进入2021年后,随着疫苗的逐渐落地,以美欧为代表的经济体开始复苏。

对于流动性的判断,洪流认为,如果全球经济V型反转叠加通货膨胀压力,货币政策可能会出大变化,过多的货币流动性会边际收敛,但剧烈变化的概率较低。

总体来看, 2020年全球流动性过度释放,今年全球回到了正常的后疫情时代的经济复苏阶段,经济增长回归到正常的修复轨道。2021年会是全球经济的整固之年。

他对A股全年的走势仍然维持牛市中的

震荡和整固阶段判断

。洪流说

,

“今年是建立在过去两年股价持续上涨和估值提升的背景下,赚钱的难度较大,年初以来涨得好的板块是去年和前年非常差的资产,收益来源是自身大幅的系统性调整和龙头股抱团瓦解

。在这样分化的前提下,优质抱团资产可能会被趋势性投资者进一步减仓,反而给增量资产带来很好的配置机会,比如大消费的部分领域,化工、工程机械、银行等领域。”

洪流认为2021年是“危”、“机”并存的一年。

“

危

”主要体现在市场连续两年上涨,估值已经处于历史相对较高分位,且宏观环境使得估值持续扩张的概率在降低;

“机”主要体现在企业持续确定的成长能力将成为股价上涨的主要驱动力。

洪流认为今年的投资难度在加大,投资不依托于估值的大幅抬升,更多是依附于企业盈利的修复和可持续增长。

洪流认为今年结构性的机会主要存在于两个板块:

一个是受损于疫情,当前估值合理,2021年业绩能进一步修复的顺周期品种。另一个是细分行业龙头公司,当前估值处于较高分位,2021年盈利能超预期以抵抗估值收缩的风险。