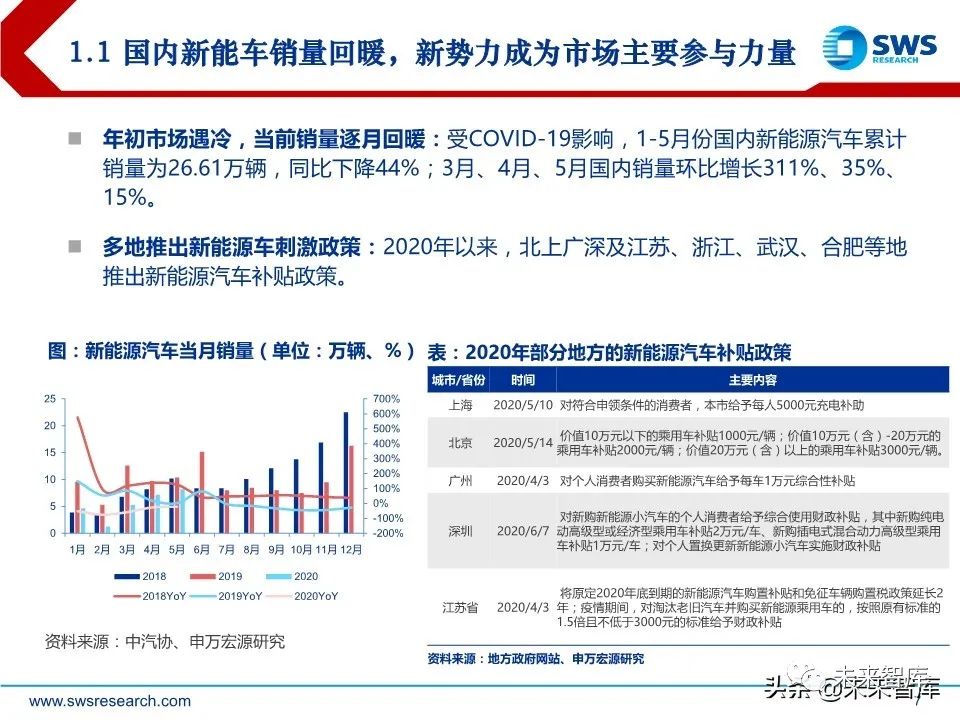

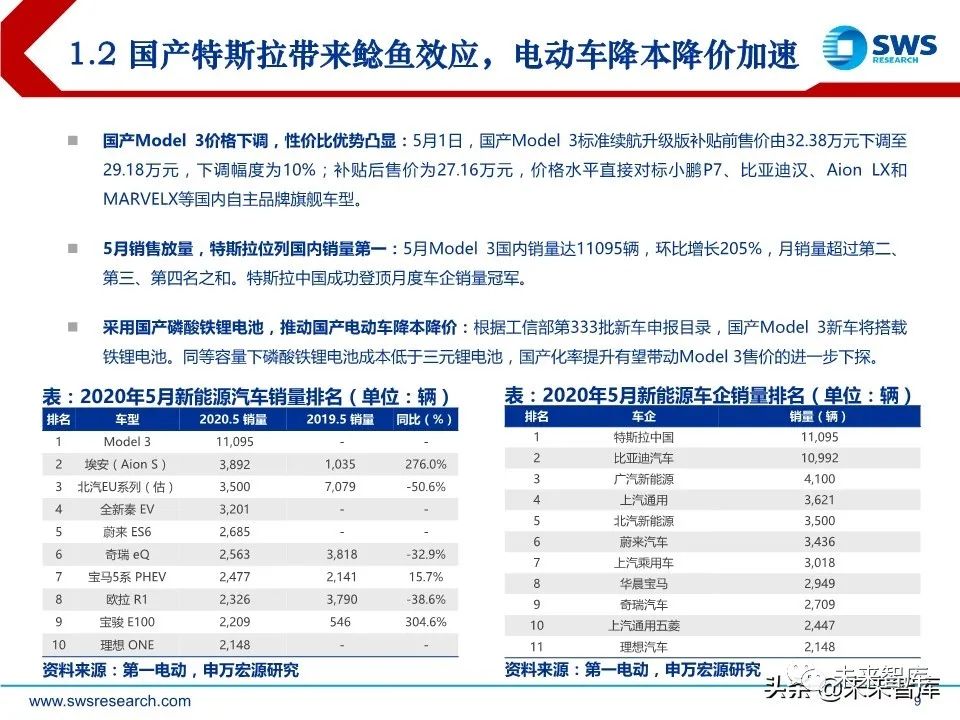

报告综述:

新能源汽车:

-

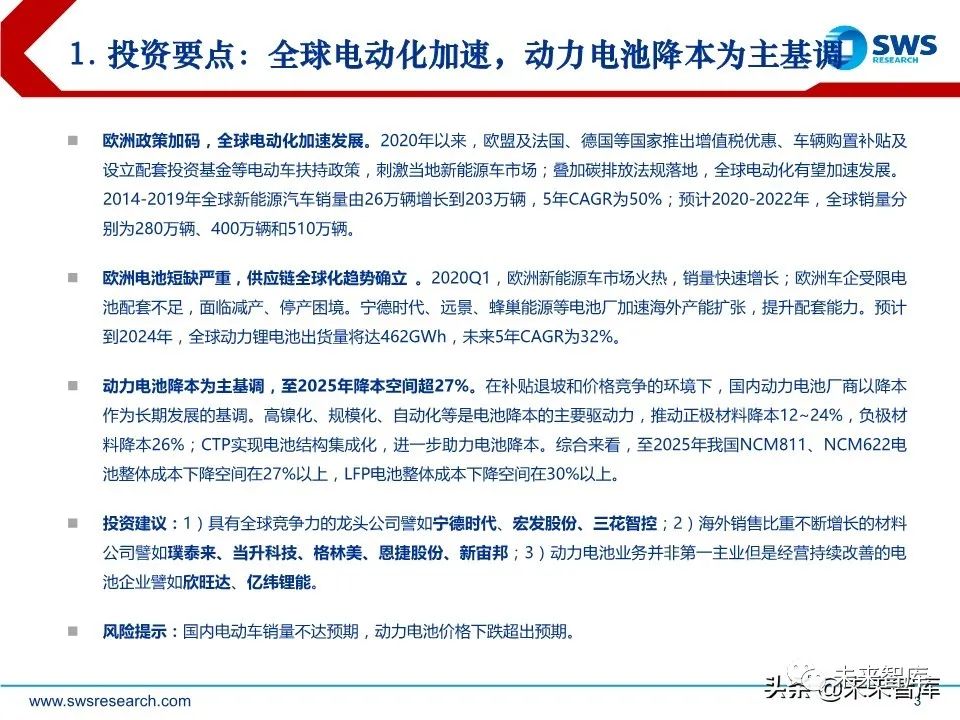

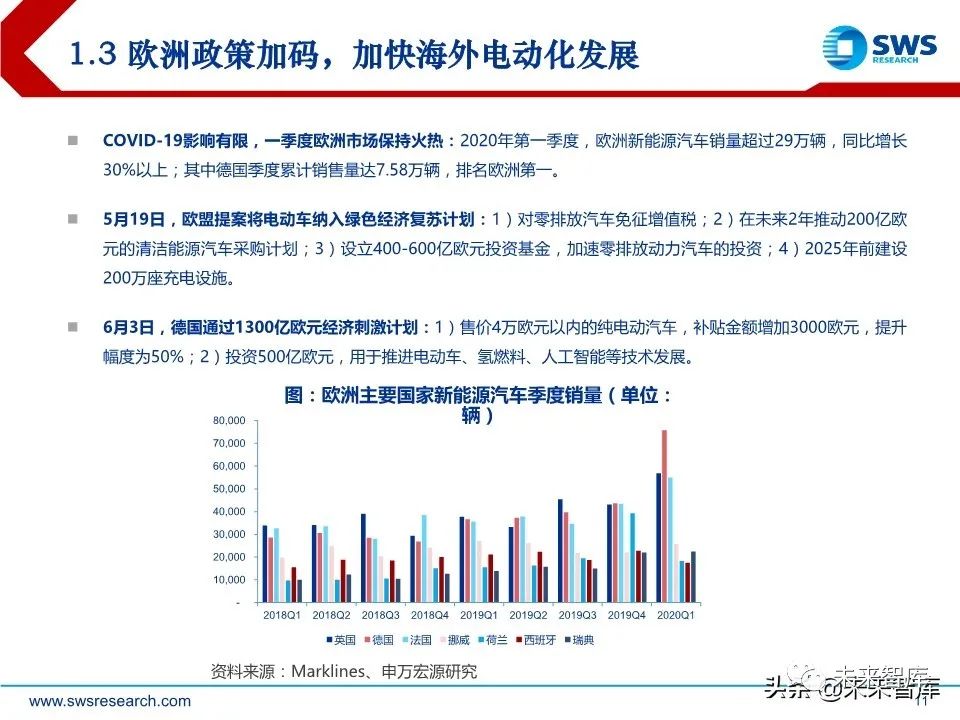

欧洲政策加码,全球电动化加速发展。

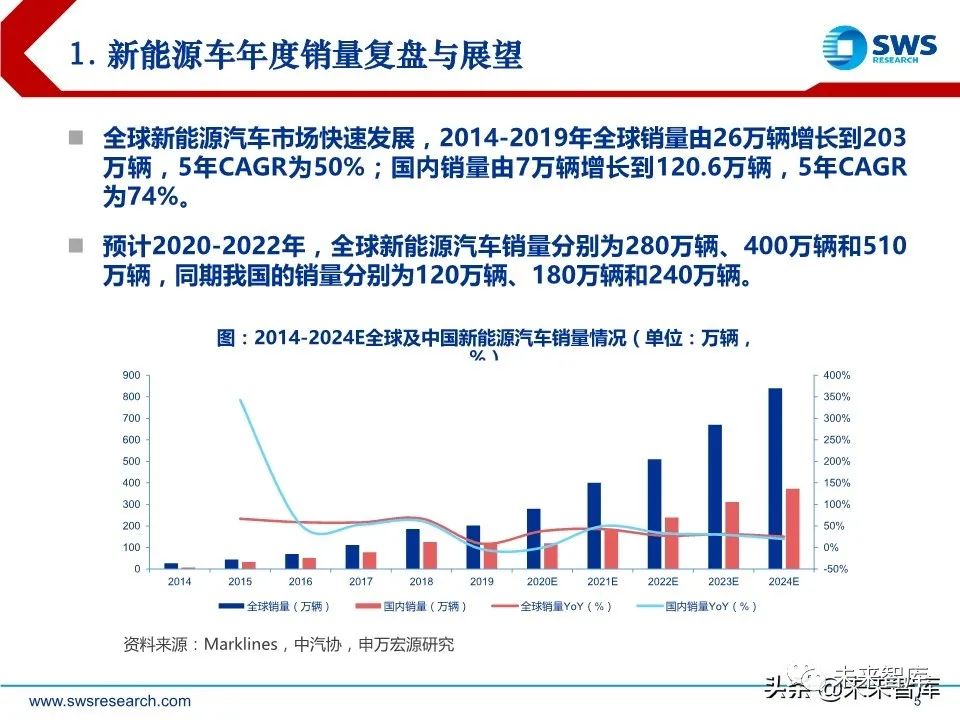

2020年以来,欧盟及法国、德国等国家推出增值税优惠、车辆购置补贴及 设立配套投资基金等电动车扶持政策,刺激当地新能源车市场;叠加碳排放法规落地,全球电动化有望加速发展。2014-2019年全球新能源汽车销量由26万辆增长到203万辆,5年CAGR为50%;预计2020-2022年,全球销量分 别为280万辆、400万辆和510万辆。

-

欧洲电池短缺严重,供应链全球化趋势确立 。

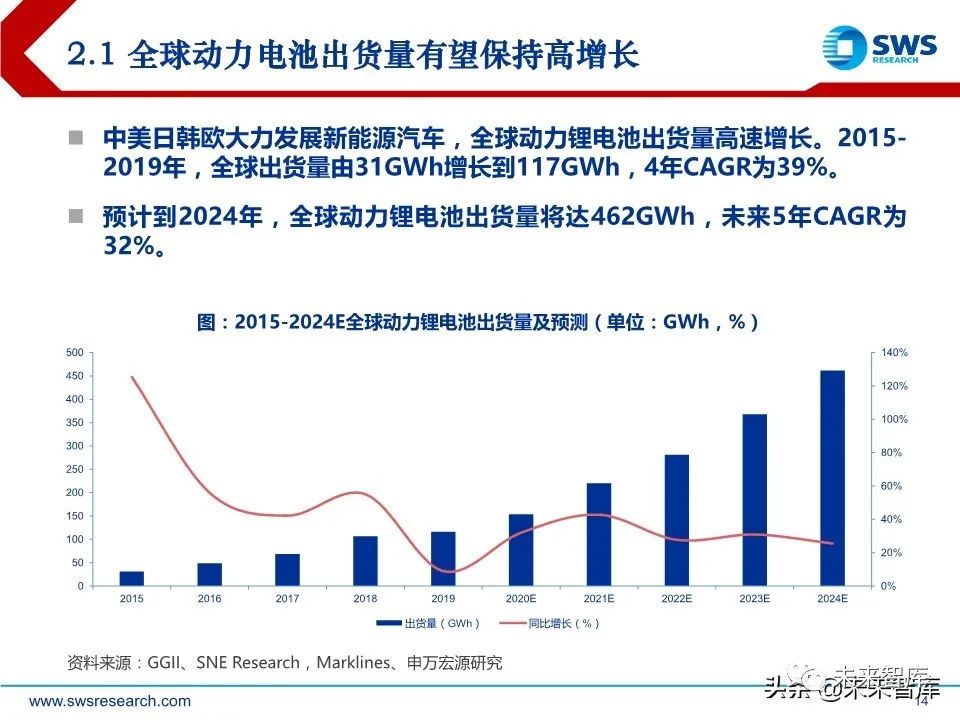

2020Q1,欧洲新能源车市场火热,销量快速增长;欧洲车企受限电 池配套不足,面临减产、停产困境。宁德时代、远景、蜂巢能源等电池厂加速海外产能扩张,提升配套能力。预计 到2024年,全球动力锂电池出货量将达462GWh,未来5年CAGR为32%。

-

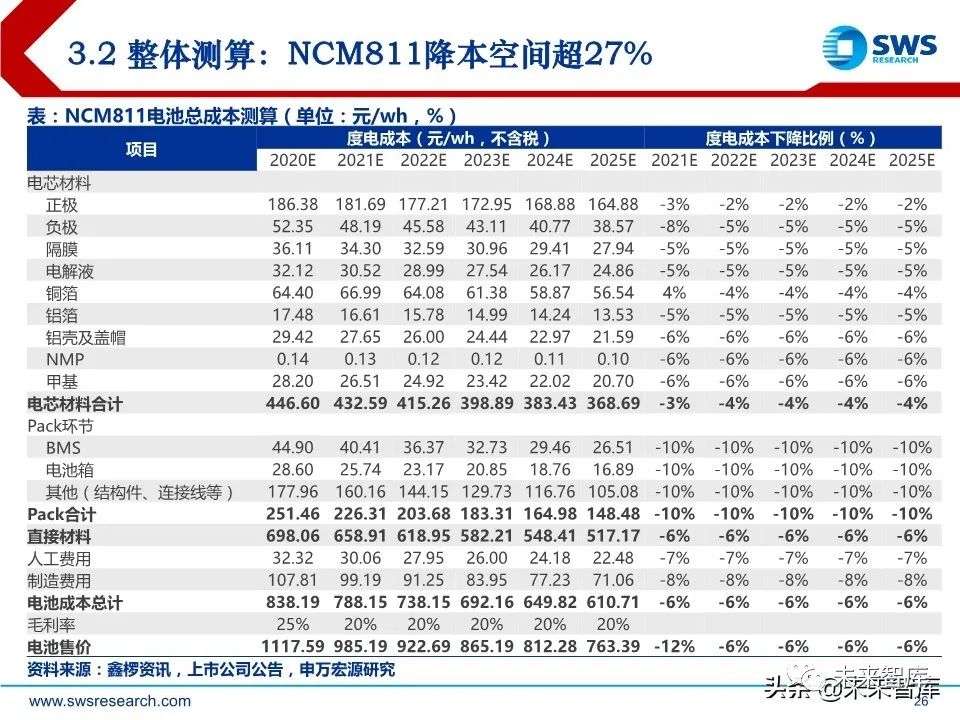

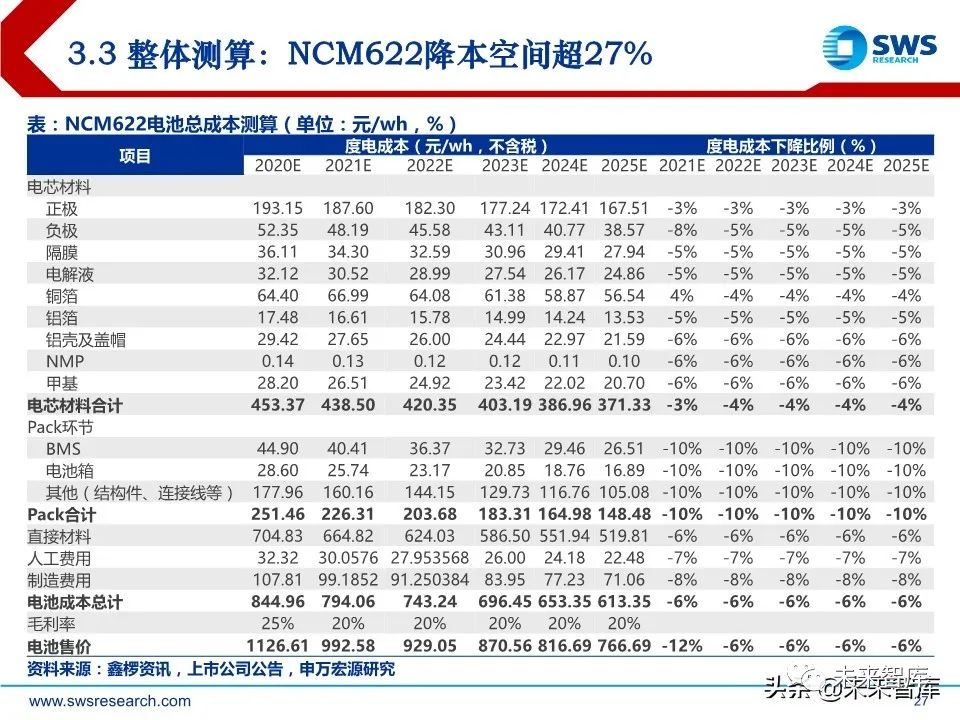

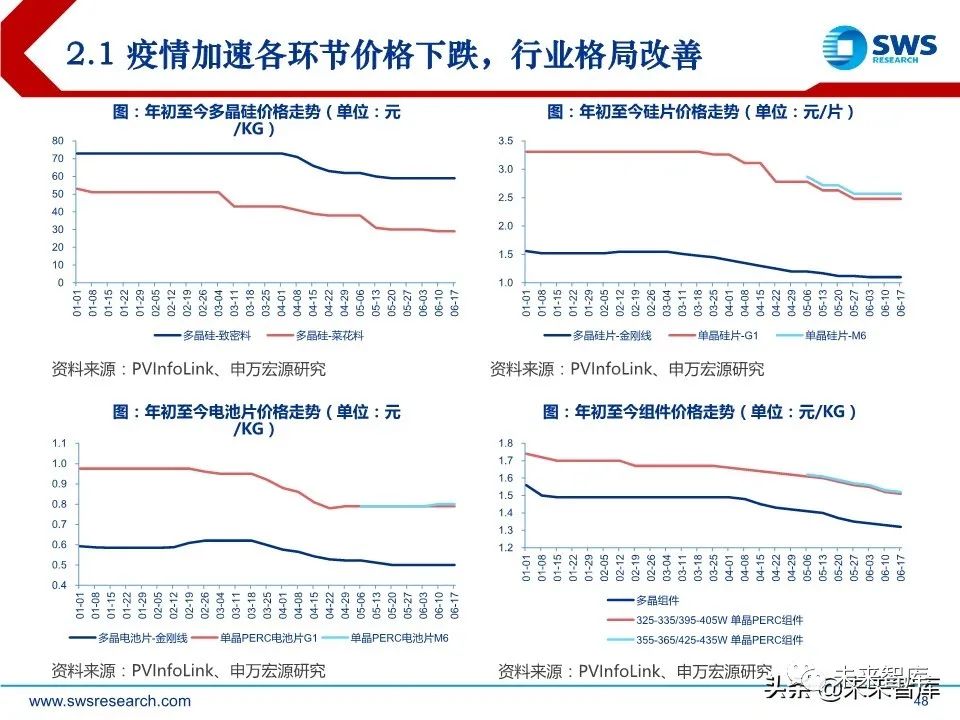

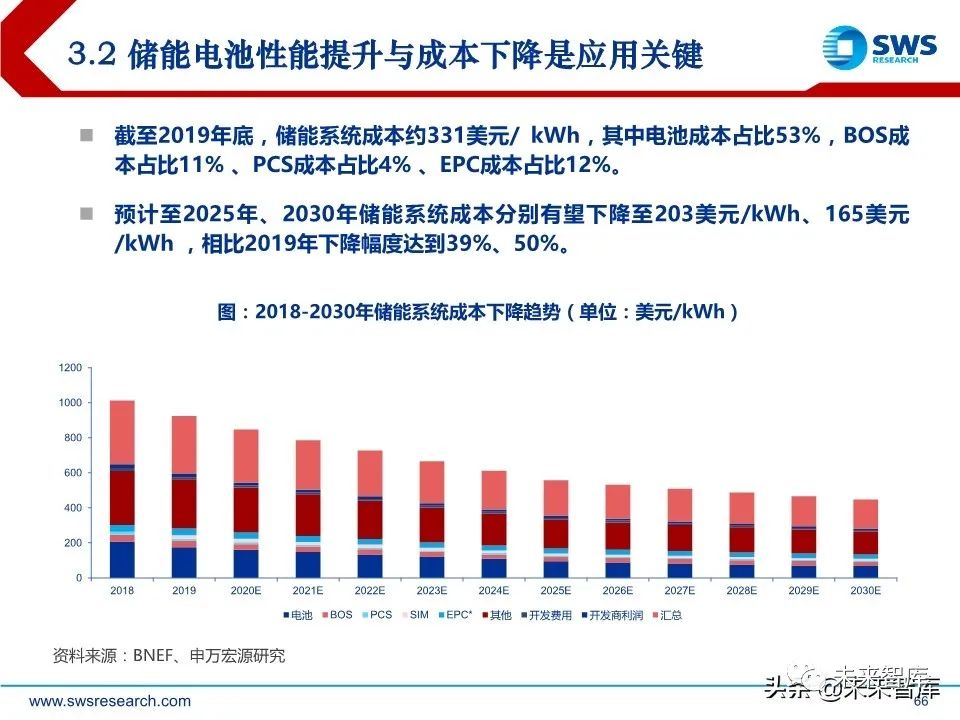

动力电池降本为主基调,至2025年降本空间超27%。

在补贴退坡和价格竞争的环境下,国内动力电池厂商以降本 作为长期发展的基调。高镍化、规模化、自动化等是电池降本的主要驱动力,推动正极材料降本12~24%,负极材 料降本26%;CTP实现电池结构集成化,进一步助力电池降本。综合来看,至2025年我国NCM811、NCM622电 池整体成本下降空间在27%以上,LFP电池整体成本下降空间在30%以上。

光伏:

-

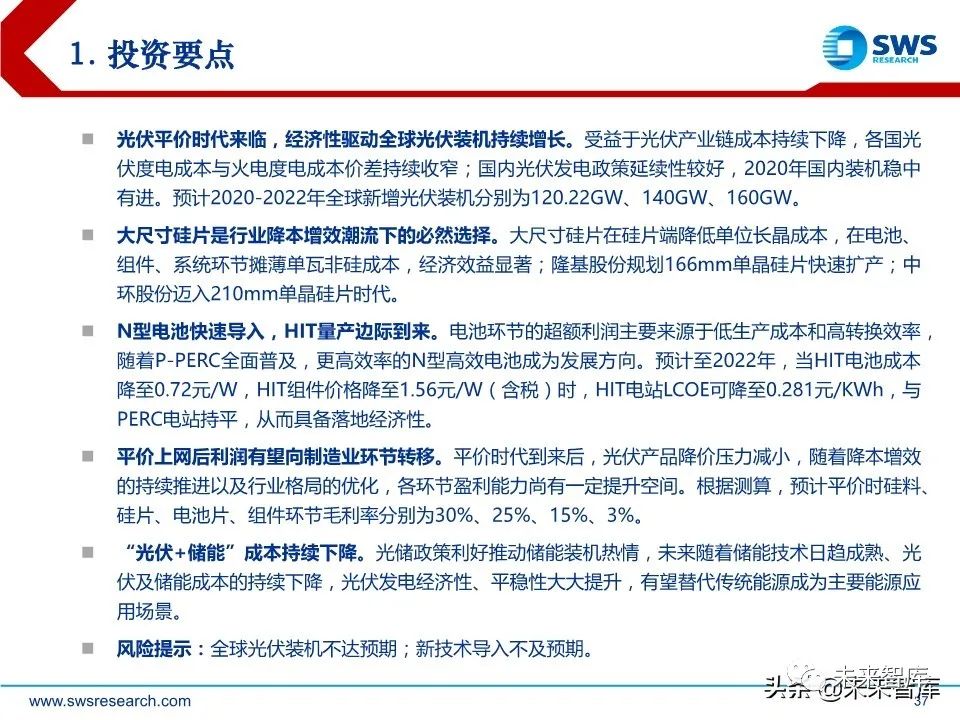

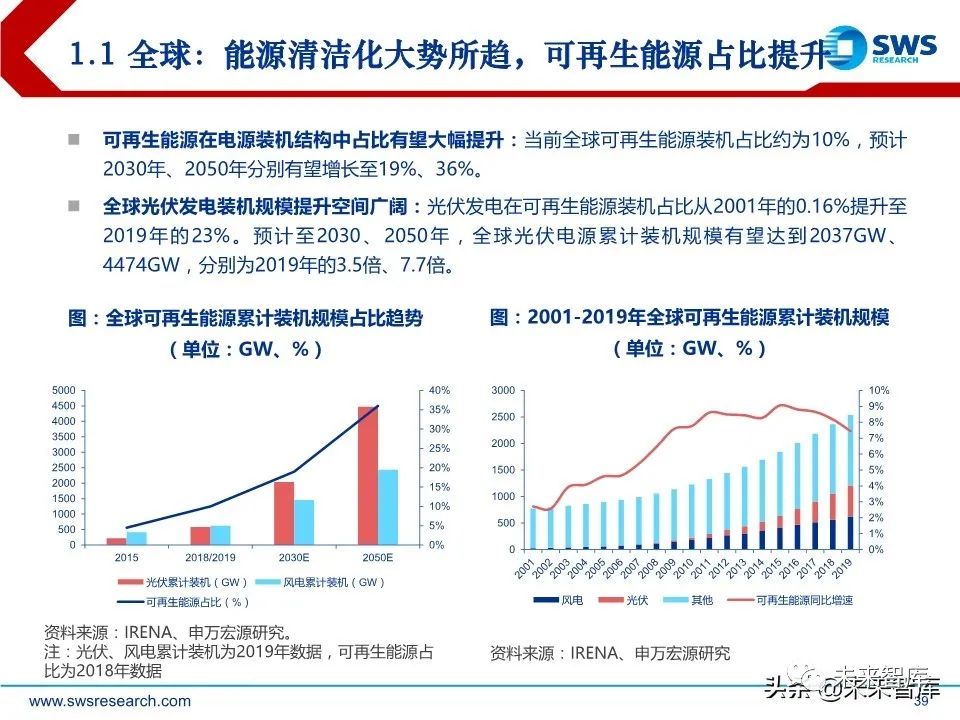

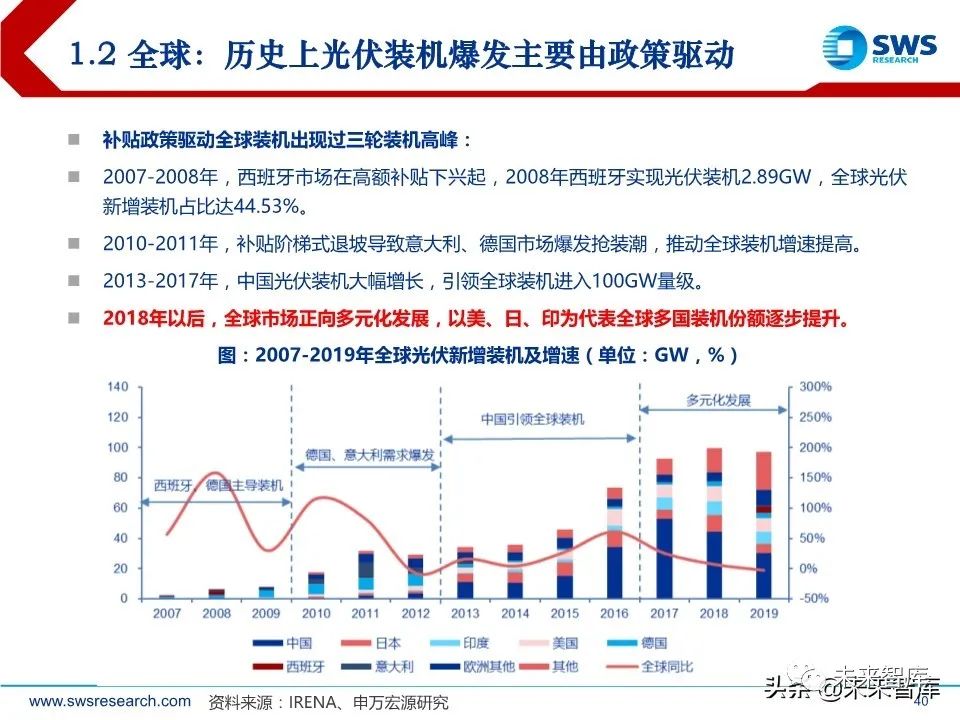

光伏平价时代来临,经济性驱动全球光伏装机持续增长

。受益于光伏产业链成本持续下降,各国光 伏度电成本与火电度电成本价差持续收窄;国内光伏发电政策延续性较好,2020年国内装机稳中 有进。预计2020-2022年全球新增光伏装机分别为120.22GW、140GW、160GW。

-

大尺寸硅片是行业降本增效潮流下的必然选择。

大尺寸硅片在硅片端降低单位长晶成本,在电池、 组件、系统环节摊薄单瓦非硅成本,经济效益显著;隆基股份规划166mm单晶硅片快速扩产;中 环股份迈入210mm单晶硅片时代。

-

N型电池快速导入,HIT量产边际到来。

电池环节的超额利润主要来源于低生产成本和高转换效率, 随着P-PERC全面普及,更高效率的N型高效电池成为发展方向。预计至2022年,当HIT电池成本 降至0.72元/W,HIT组件价格降至1.56元/W(含税)时,HIT电站LCOE可降至0.281元/KWh,与 PERC电站持平,从而具备落地经济性。

-

平价上网后利润有望向制造业环节转移。

平价时代到来后,光伏产品降价压力减小,随着降本增效 的持续推进以及行业格局的优化,各环节盈利能力尚有一定提升空间。根据测算,预计平价时硅料、 硅片、电池片、组件环节毛利率分别为30%、25%、15%、3%。

-

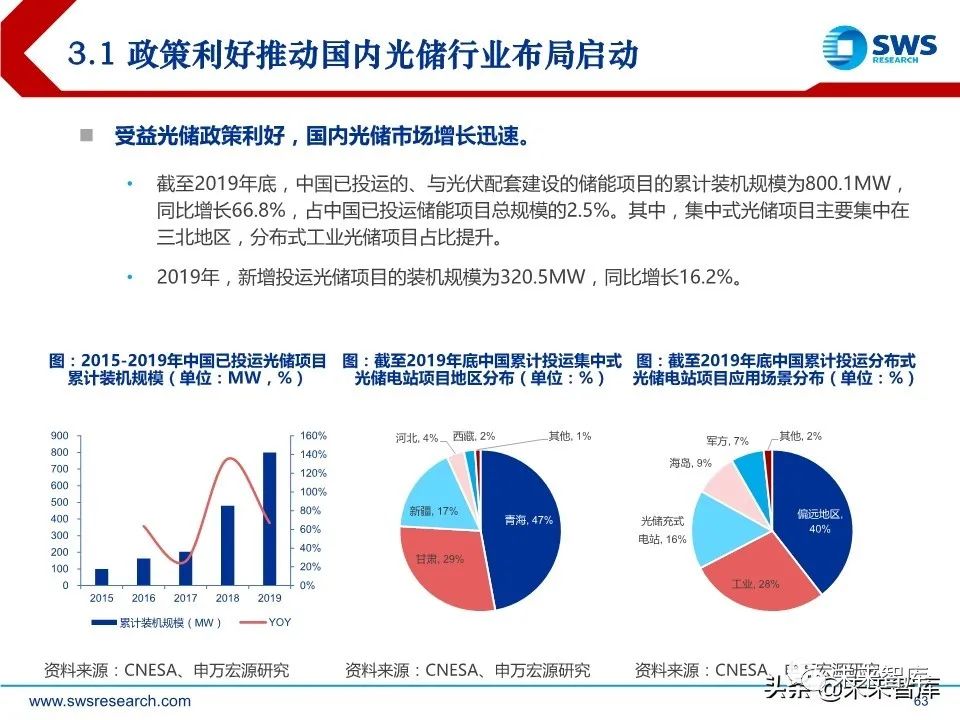

“光伏+储能”成本持续下降。

光储政策利好推动储能装机热情,未来随着储能技术日趋成熟、光 伏及储能成本的持续下降,光伏发电经济性、平稳性大大提升,有望替代传统能源成为主要能源应 用场景。

报告节选:

(报告观点属于原作者,仅供参考。报告来源:申万宏源)

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面

红色字体

查阅!

文琳行业研究 2018年—2020年9月文章汇总

文琳编辑

今日导读:点击

下面链接

可查阅

公众

号 :文琳行业研究

-

2019年度中国家庭孕育方式白皮书

-

中国投资策略:2.45亿婴儿潮一代退休人口的投资机会

-

2020母婴消费洞察报告

-

女性洞察报告:浪姐无价,又A又飒

-

美妆行业细分用户洞察报告