非洲,作为地球上最后一个“10亿级蓝海”,正被中国企业全面打量。12年前走进非洲的手机厂商

传音控股(688036)

,作为助力互联网改变非洲的力量之一,如今不仅成为网易、阅文集团这样的中国互联网巨头抢滩非洲的伙伴,还成功叩响了科创板的大门。

在其上市申请于2019年3月29日获上交所受理后,由于市场及监管主体对其高技术含量存疑,经历4轮问询回复,传音控股最终确定35.15元/股的发行价格,并于9月30日挂牌科创板。

上市首日,传音控股盘前大涨50%,因较开盘价涨30%临时停牌一次,上市首日涨幅64.44%,收于57.8元/股,总市值达462亿元,仅次于中国通号、澜起科技,

在已上市科创板企业中市值排名第三。

值得注意的是,传音控股成交额是今天上市的三只科创板新股中最大的,截至当日收盘,传音控股成交额为28.88亿元,换手率为67.95%。

面对各路手机厂商加快布局新兴市场,传音控股在非洲的先入优势将被打破。全球5G浪潮滚滚而来,新兴市场消费升级大势不可逆转,

功能机必将被智能机取代,技术、生产成为传音控股未来发展痛点。

因此,传音控股多次谋求上市,在借壳失败后再战科创板,以期借力资本市场实现技术升级。如今,如愿以偿成为科创板又一营收规模达百亿级的企业之后,这个“非洲手机之王”能否有效利用资金提升研发与生产能力,在新兴市场的消费升级中守住乃至扩大市场份额?

剑走偏锋,拿下非洲

传音控股的实际控制人竺兆江,1973年出生于浙江宁波,原本是以“手机中的战斗机”闻名的宁波波导股份有限公司高管。2006年,他与同事严孟等自立门户,创办传音,并推出第一台TECNO品牌手机。

传音控股的大半董监高都有波导工作经历,竺兆江曾在波导负责海外市场。成立之初,传音给一些印度和东南亚的手机品牌做过贴牌(ODM)。2007年6月,当苹果前CEO乔布斯首次发布iPhone手机,引领全球智能手机革命,引爆功能手机厂商的焦虑时,传音则剑走偏锋,远离蓬勃生长却又竞争激烈的中国市场,瞄准对功能机仍有巨大需求的新兴市场,

以第二品牌itel试水非洲,并于次年全面启动非洲战略。

非洲是仅次于中国、印度的10亿级人口大市场,消费者的痛点和核心诉求也与中国市场迥然不同。传音控股试水非洲,最早的利器是在国内并不稀奇的双卡手机。非洲不同运营商之间通话很贵,一部双卡手机等于两部单卡手机,对消费者来说更划算。正是主打双卡手机,TECNO在2010年跻身非洲手机品牌TOP3,2011年成为非洲双卡手机第一品牌。

随着非洲市场消费升级,一直主打功能机的传音,2012年通过旗下品牌TECNO推出首款Android系统的智能机T1,

开始在智能手机领域全面发力,并通过研发匹配非洲消费者核心诉求的应用,真正成为了“非洲之王”。

传音控股在回复上交所的问询函中提到,公司持有

23项核心技术

,主要包括:深肤色摄像技术、夜间拍照捕捉技术和暗处人脸识别解锁功能等个性化应用技术;以及针对局部地区经常性停电、早晚温差大、使用者手部汗液多等问题,研制的快充技术、超长待机、环境温度检测的电流控制技术和防汗液USB端口等。

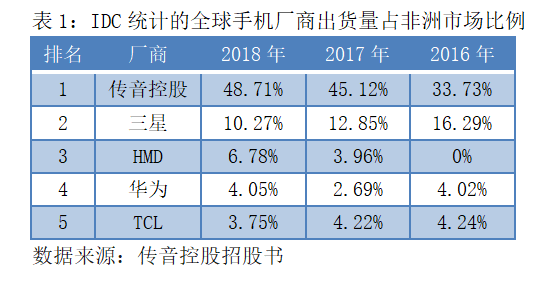

本地化的贴心技术,让传音控股在非洲市场出货量持续上行,获得了远高于其他手机厂商的市场占有率。2018年,传音控股手机出货总量为1.24亿部,根据美国国际数据公司(IDC)统计,其在全球市场占有率达7.04%,在全球手机厂商中排名第四;其中,功能手机出货量全球第一,市占率19.47%;智能手机出货量全球第九,市占率2.75%;非洲市场占有率高达48.71%,排名第一(表1);印度市场占有率6.72%,排名第四。

在非洲,传音控股的手机出货量占有率远超排名第二的三星,这与其在功能机市场的优势不无关系。这集中体现为其在功能机与智能机两个细分市场的出货量与出货金额的市占率排名颇为不同。

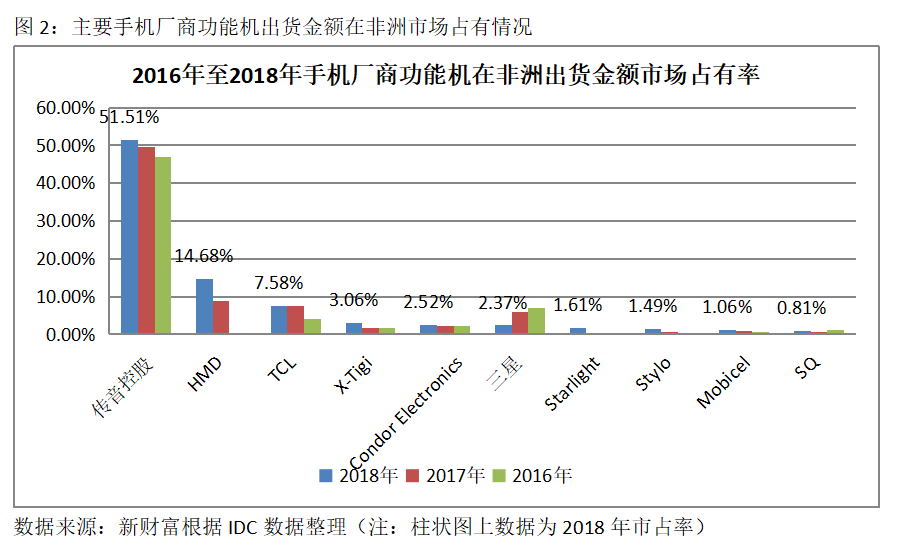

在非洲功能机市场,传音控股具有绝对优势。2016至2018年,传音控股在非洲的功能机出货量逐年提升,2018年市占率达到58.73%(图1)。

出货金额随出货量同步增长,其2018年市占率为51.51%,远超位居第二、三名的HMD的9.58%和国内同门TCL的5.99%(图2)。HMD是2016年成立的一家芬兰公司,其主要创始人均来自诺基亚。

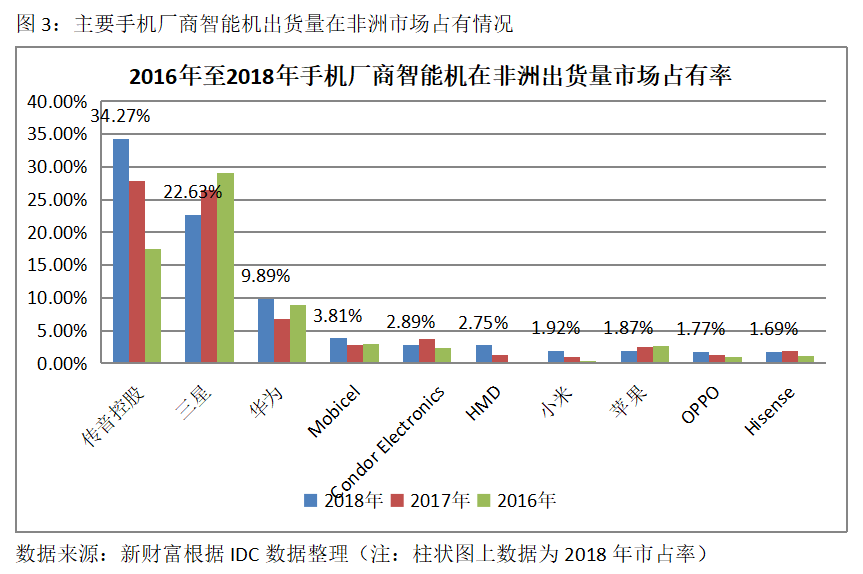

在非洲智能机市场,传音控股的主要竞争对手是三星。2017年之前,三星一直是非洲智能机领域的霸主,直至2017年,传音控股出货量反超三星。2018年,传音控股继续保持智能手机出货量第一的地位,市占率达34.27%,三星则为22.63%。华为出货量位居第三,总体呈上升趋势,小米集团(01810.HK)亦稳步提升,但仅排名第七(图3)。华为、小米均未制造功能机。

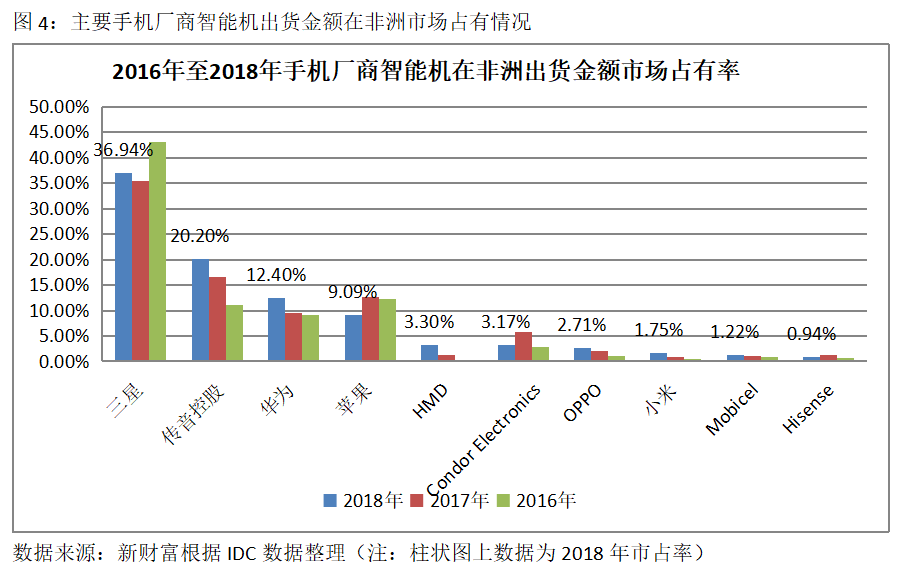

不过,从出货金额看,居非洲之首的仍是三星,其2018年份额达36.94%,传音控股近年占比虽稳步提升,2018年达到20.2%,但与三星仍存在较大差距(图4)。

出货量与出货金额之间的差距显示,传音控股在非洲出售的智能机,以低端产品为主。

2018年,传音控股智能机的平均售价为454.38元/部,而根据IDC统计,2018年全球智能机平均销售单价为2371元/部。当前中国市场,首发3500元以上的手机可以称为高端机,中端机在1200-2500元之间,而2500-3500元是中端手机向高端手机的过渡区,1200元以下可以看作低端机。传音控股智能机的定位,可见一斑。

传音控股在非洲主打低端手机,与当地市况不无关系。在非洲,终端售价50美元以下的智能手机为低档,50-100美元为中档,100美元以上为高档。根据IDC统计数据,传音控股产品在非洲低端手机市场的占有率为22.59%,中端市占率为46.99%,高端市场为30.42%。

迫于非洲市场消费水平,传音控股以低价策略换取营收和市场份额。

其近三年营业收入复合增长率为24.9%,增长较快。相比之下,净利润率水平较低,2016年至2018年分别为0.7%、3.38%、2.89%。

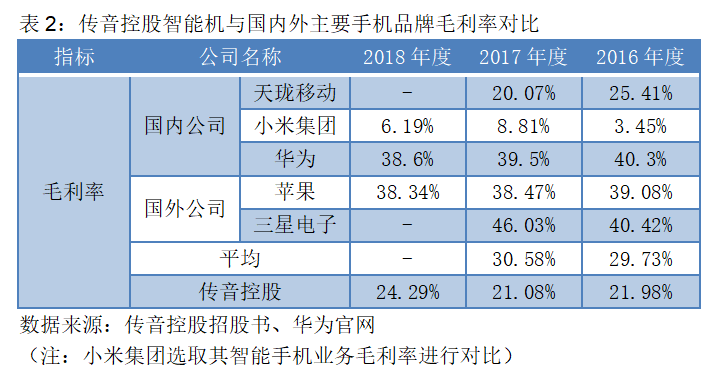

产品以低端为主,无疑会对传音控股的利润率产生影响。招股书显示,传音控股2018年智能机的毛利率为24.29%,高于实行低价策略的小米,与同样选择出海的天珑移动历史水平相差无几,而苹果、三星、华为等中高端智能机的毛利率约为40%(表2)。

天珑移动与传音控股相似,较早确立了“海外+低价”的发展战略。

天珑移动创立于2005年,最初也主打双卡双待功能机,2010年开始3G智能手机研发,随后掀开了“一国一品”的国际化征程。2011年,天珑移动在法国创立Wiko品牌,从社区运营开始对当地消费者精准定位,并依靠法国本土团队主导品牌运营和营销,其产品在亚马逊法国官网上售价仅208欧元,比相似性能的三星388欧元、苹果iphone5s售价629欧元更具优势。根据调查机构GFK发布的数据,Wiko自2014年至今已经连续4年在法国市场排名第二。当前,天珑移动已逐步将业务拓展至德国、意大利、比利时、西班牙等国,在欧洲市场销售排名平均第四。天珑移动近年以旗下品牌SUGAR糖果手机回归国内市场,主打翻译功能,并以明星黄子韬为代言人,但并未激起大的水花。京东数据显示,其2019年1月推出的SUGAR C21以刷视频2小时还有94%电量为卖点,售价为1099元/部。

传音控股2018年226.5亿元的营业收入中,直接材料费达157.21亿元,占营业成本的92%。同时,由于其手机以外协加工生产为主,2018年外协加工费为6.82亿元,占营业成本4%,这两项共耗用164.03亿元。此外,传音控股每年将营业收入的近10%投入销售中,2018年销售费用为22.54亿元。

扣除直接材料费、外协加工费等营业成本,再扣除销售费用,导致其净利润率较低。

目前,传音控股旗下有3个手机品牌。其中,

TECNO定位于中高端

,主要针对新兴市场正在崛起的中产群体,通过赞助英超的曼联足球俱乐部等方式提高知名度,销售网络遍及60多个国家和地区。

itel为大众品牌

,目标定位于基层消费者以及价值导向型用户,以性价比为卖点,目前覆盖50多个国家和地区。

Infinix定位高端

,致力于成为非洲年轻人喜爱的时尚科技品牌。其强调线上与线下结合,重点发展数字营销和粉丝运营,销售网络覆盖30多个国家和地区。

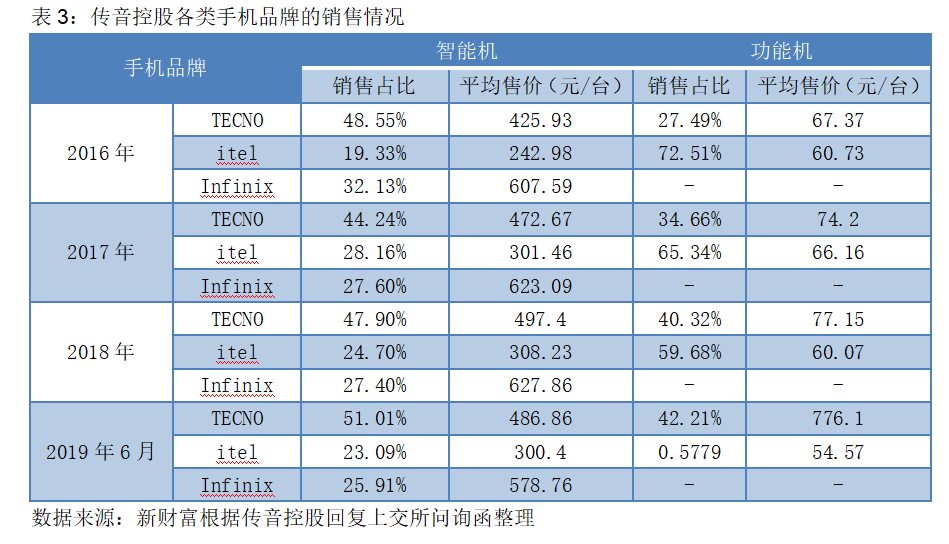

3个品牌中,TECNO、itel同时提供智能机与功能机,TECNO以智能机为主,itel以功能机为主,Infinix仅包含智能机,且售价最高,不过其2019年1-6月平均售价下降为578.76元/台(表3)。

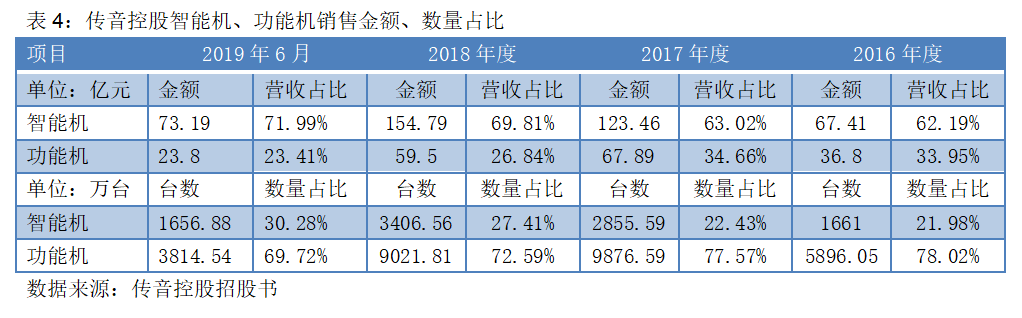

近年来,传音控股的智能机收入占比逐年提高,2019年6月占营收之比达71.99%;但从手机销量看,功能手机仍占主体,占比达到69.72%,不过已呈下降趋势(表4)。

销售驱动,还是研发驱动

传音控股闯关科创板,但由于其主打功能机和低档智能机,市场一大质疑是其技术含量。那么,传音控股的核心技术是否有与科创板匹配的含金量?

传音控股抢占非洲市场的关键因素是技术,还是其他?

招股书显示,传音控股在中国拥有专利共计600项,其中,发明专利仅79项,实用新型专利381项,外观设计专利140项。而截至2018年底,华为在全球累计获得授权专利87805件,其中,中国授权专利累计43371件,90%以上为发明专利。小米已获授权的专利有1万多项,其中约50%的授权专利在海外获得。相比之下,传音控股的科研成果存在很大差距。

从传音控股23项核心技术的来源来看,有14项技术为自主研发,8项来源于技术授权,1项技术为合作研发,其核心技术外部来源比重达近40%,占比较高。从产业化时间看,分布在2014至2018年,且2016至2018年间有17项核心技术实现产业化,2018年最多为7项,显示其对研发的重视在提升。

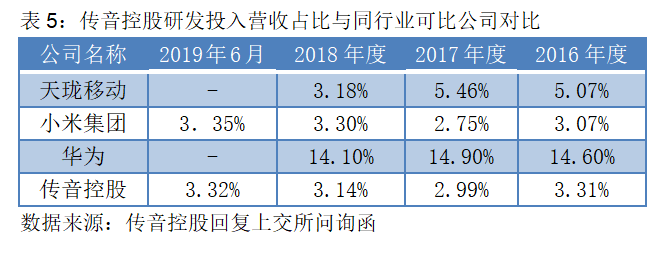

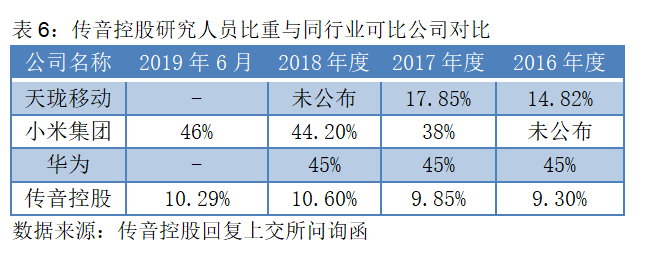

不过,传音控股自2016年以来,研发投入占营收之比均值为3.19%,在申请科创板企业中排名靠后,也低于同行业的天珑移动、小米、华为(表5)。

其研发人员占比均值为10.01%,相比之下,华为研发人员占比稳定在45%,小米近两年研发人员占比均值为42.73%,天珑移动2017年为17.85%(表6)。研发投入大幅低于同业,未来传音控股与华为、小米等领先厂商的技术差距有逐渐拉大之势。

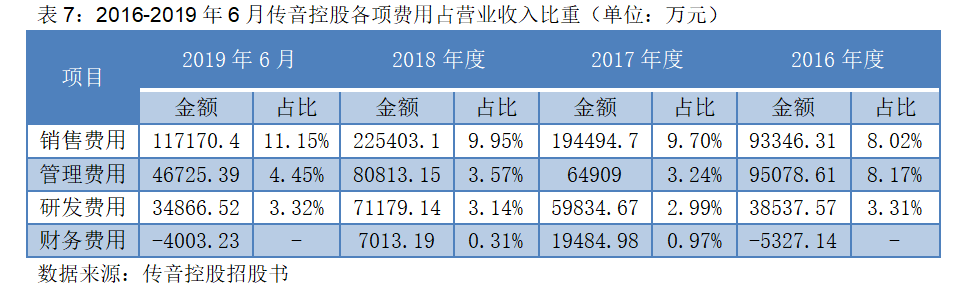

相比研发,传音控股更注重对销售的投入。

2016至2018年,其每年将近10%的收入投入到销售中,销售费用在各项费用中占比最高,且逐年提升。截至2019年6月,其销售费用占比达11.15%,是研发费用的3.4倍(表7);销售人员达5024人,数量仅次于生产人员,远高于研发人员。

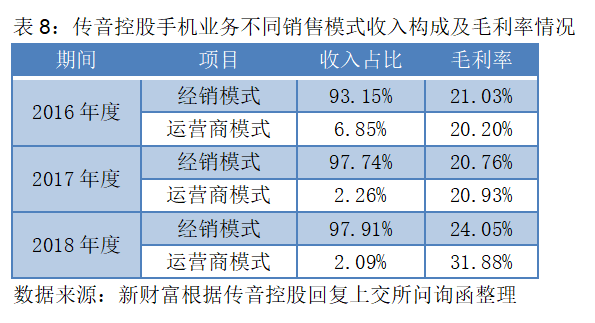

传音控股采取以经销商销售为主、少量运营商为辅的销售模式。

截至2018年,经销商模式收入占比达97.91%,运营商模式为2.09%(表8)。其前五大客户为非洲、南亚等地的手机经销商,2016至2018年,前五大客户销售金额营收占比分别为18.32%、15.88%、15.39%。

公司与经销商之间的合作模式均为卖断式销售,在产品不存在质量或外包装问题的情况下,经销商无权要求退货,需以预收款方式进行贷款结算;对于运营商,则采取预收款或赊销两种方式进行货款结算。目前,传音销售网络已覆盖尼日利亚、埃及、阿联酋等70多个地区。

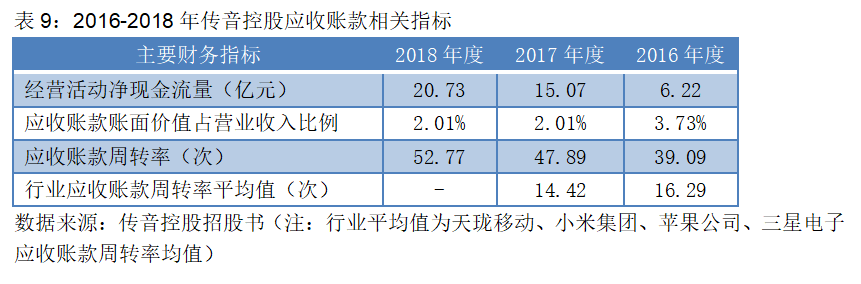

经销商为主的销售模式,以预收款进行结算,使公司能够快速回笼资金,减少坏账损失。

传音控股经营活动净现金流、应收账款周转率逐年提高,且远高于行业平均水平,应收账款账面价值占营收比例一直保持3%左右的较低水平(表9)。2016至2018年,其货币资金余额分别为30.47亿元、30.04亿元、37.72亿元,扣除2016年获得8.79亿元和2017年获得14.2亿元的两轮融资,显示资金仍较充足。

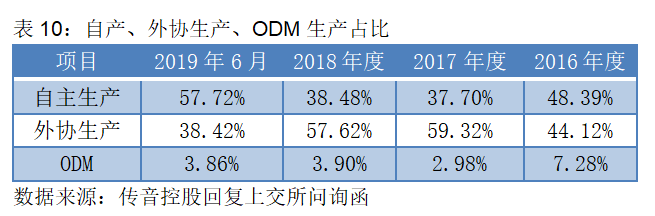

与此同时,在生产端,传音控股一大半的手机并非由自己生产,而来自外协和ODM,其合作厂商均位于中国内地和香港。

充分利用当地的手机经销商网络和国内充沛的手机产能,传音控股建立了

经销与生产两头在外的轻资产运营模式

,实现了快速扩张。同时,其对售后相当重视,旗下售后服务品牌Carlcare在全球建有超过2000个服务网点(含第三方合作网点),这也保证其立足非洲。

值得注意的是,从传音控股2019年中报数据可以看出,其正逐步加强自主生产能力,以配合后续扩张新兴市场的战略目标。2018年,其自主生产仅占38.48%,外协生产占57.62%;截至2019年6月,其自主生产比例已提升至57.72%,反超外协生产(表10)。

传音控股的自主生产基地包括子公司深圳泰衡诺、重庆传音科技、惠州埃富拓以及埃塞俄比亚子公司TRANSSION MANUFACTURING PLC、印度子公司TRANSSION INDIA PRIVATE LIMITED和孟加拉子公司CARLCARE TECHNOLOGY BD LIMITED。其中,泰衡诺、印度子公司2019年上半年产能已接近2018年全年产量,孟加拉子公司半年产能更是去年全年近3倍(表11)。2018年,传音控股国内子公司产量占其自有工厂产量的85%。随着自设厂房扩产,传音控股的生产对外依存度已大大降低。

表11:传音控股自设工厂生产情况

数据来源:传音控股招股书

联手网易、阅文,利用入口优势打造生态圈

所有手机公司都期望打造一个生态圈,获得硬件销售之外的收入,传音控股也不例外。它在招股书中提到,自身“手机+移动互联网服务+家电”的商业模式已初步成型,其以硬件积累用户,通过搭载的应用/游戏分发、广告展示、付费素材实现流量变现,此外,硬件周边售卖及家电等成为手机流量导入的另一个领域。

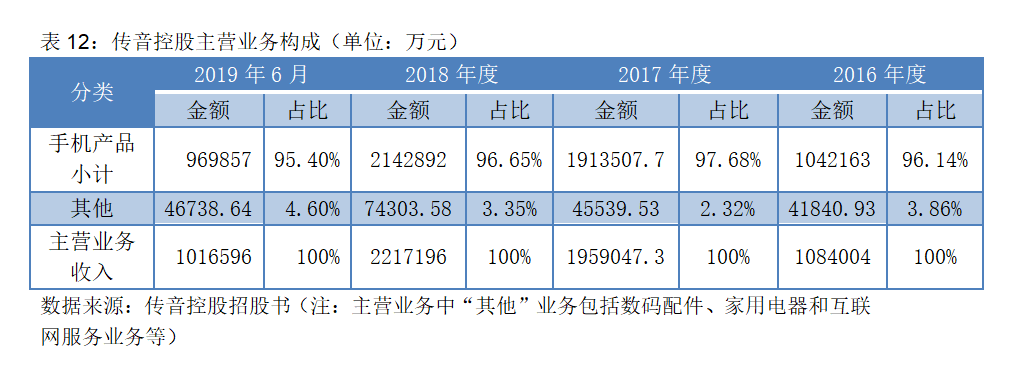

但至少目前来看,近3年,传音控股主营业务构成中,包括数码配件、家用电器和互联网服务在内的其他业务收入占比仅3%左右,2019年6月,该比例提升至4.6%,但该项业务比例仍较小(表12)。而且,传音控股的功能机出货量占70%以上,而功能机只具备通话、短信以及一些简单的应用功能,并不具有聚集粉丝的作用。

而小米2018年年报显示,小米社区论坛月活跃用户达2.42亿人,生活消费品、互联网服务等其他业务收入占比34.9%,且逐年上升。传音控股未来能否向小米模式靠拢,还有待验证,不过,以其领先非洲的特殊地位,也并非没有机会。

不同于成熟市场,非洲未经历过PC互联网时代,智能手机是许多用户连接互联网的唯一途径。

传音控股智能手机出货量在非洲市占率第一,这一巨量的入口资源,使之成为互联网公司进入非洲市场的首选伙伴。

传音在第三轮融资中获得香港网易互娱增资,背后正是与网易合力布局非洲。2017年10月,传音控股与网易共同出资设立传易互联有限公司,传易在非洲已经推出了“非洲版网易云音乐”Boomplay Music、短视频应用Vskit、小贷应用PalmCredit,其中Boomplay Music拥有4300万激活用户,为非洲最大的音乐平台。

除此之外,2019年6月,传音控股还与背靠腾讯的“网络文学第一股”阅文集团(00772.HK)达成战略合作,共同开拓起步阶段的非洲在线阅读市场。

手机厂商激战新兴市场,研发升级势在必行

传音控股成为“非洲之王”,具有先入优势,但随着全球手机竞争格局的改变,此优势可能被打破。

传音控股

传音控股要扩大生存空间,除了升级产品,开辟非洲之外的新兴市场也是必然选择。

要扩大生存空间,除了升级产品,开辟非洲之外的新兴市场也是必然选择。

近年,其收入中,非洲市场的贡献已从2016年的88.62%一路降至2018年的77.3%,这主要因为,其2016年开始走出非洲,进入印度、东南亚等新兴市场(表13)。

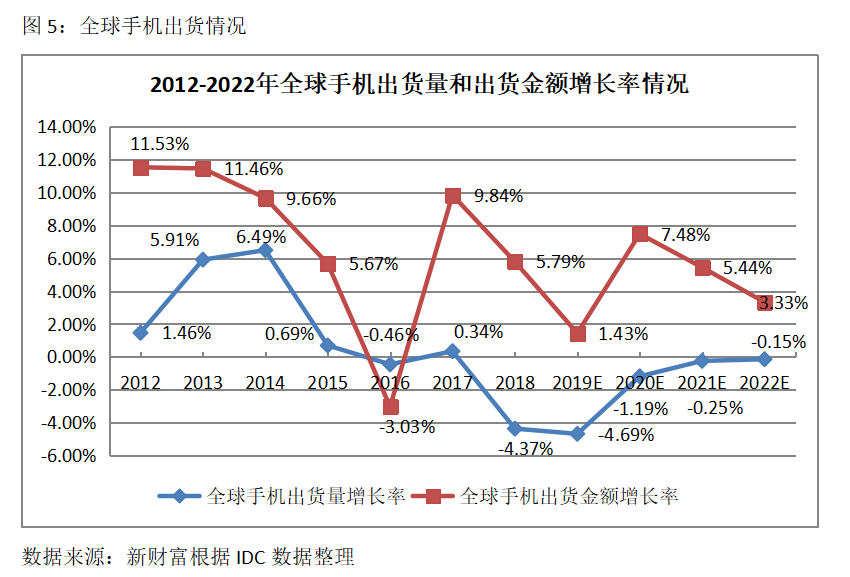

自2014年起,全球手机市场出货量、出货金额已转入负增长,2017年,出货金额增长率虽已转正,出货量增长率却基本保持负值。2018年全球手机整体出货量为18.91亿部,同比下降4.37%,其中智能手机出货量为14.05亿部,同比下降4.2%(图5),未来大概率会保持收缩。

瓶颈之下,增量主要来自新兴市场。2018年,新兴市场智能手机占有率为47.44%,存在绝对增长与手机升级替换的双重空间(图6)。

新兴市场国家中,中国作为第一大手机市场,萎缩程度较全球市场更为剧烈。2018年中国智能手机出货量为3.9亿部,较2017年下降11.7%。相比之下,2018年印度手机出货量首次突破3.3亿部,增长11%,智能手机渗透率仅为28%,是全球唯一呈现换新手机频率加快趋势的国家。

如今的印度,和2G转3G时代的中国颇有几分相似,14亿的人口红利更使之成为各手机厂商眼中的香饽饽。从手机人均保有量来看,印度智能手机市场空间略胜非洲。印度与非洲手机市场存在相同发展趋势,自2014年以来,功能手机人均保有量持续下降,智能手机人均持有量逐步上升。截至2018年,非洲智能机人均保有量为0.33部,而印度市场仅为0.27部,空间巨大(图7、8)。

2016年以来,鉴于国内智能手机红利时代的过去,国产手机品牌纷纷开拓国际市场,印度成为出海必争之地,竞争激烈程度不输中国。

中国手机厂商在印度市场扮演的角色,也在逐渐演进。2000年,国产手机厂商还只是依靠珠三角的配套能力,通过贴牌和ODM,成为印度本土品牌打败国际品牌的利器。2014年,国产手机厂商在国内市场赢得反转之后,开始全面进击印度。当年7月,小米在印度推出首款机型小米3。2015年,vivo、OPPO在印度火力全开。

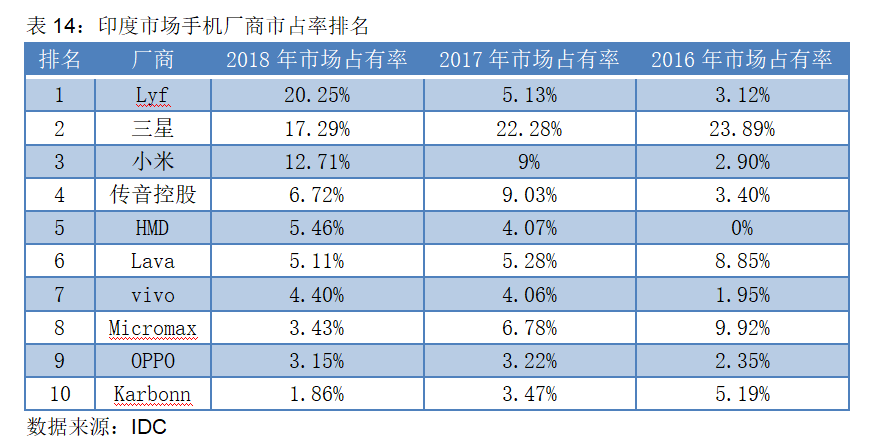

根据IDC数据,2018年,小米、传音控股、vivo、OPPO等国产手机均进入印度市占率前十,合计占比27%。

传音控股于2016年上半年进入印度,2018年市占率达6.72%,较2017年下降近2.5个百分点,仍位居第四(表14)。传音控股2018年在印度市占率下滑的主要原因在于印度本土手机厂商的崛起,竞争加剧。如当地品牌Lyf在功能机领域推出了绑定流量的超低价机型,市场占有率由2017年的5.13%上升为2018年的20.25%,一跃登上印度手机市占率第一的宝座。

激烈竞争下,各路手机厂商在印度市场打法各异。

小米沿袭国内战术,主打线上,OV则在大街小巷密集地推。