新冠疫情是2020年的黑天鹅事件,涉及全球各行各业,对服务业的打击尤其大,电影业自然也不例外。中国电影(放映业)经过半年的停摆后开始复苏,成了全球电影业的一个亮点,也首次登上全球年度票房冠军的位置。

若是拿中国跟北美的数据相比较,2020年中国电影票房比2019年减少75%,而三月份开始受到疫情冲击的北美则减少了80%。这在一定程度上说明,彻底关停、审慎重开,或许要比各地自作主张、开开关关更有利于市场,也更有利于消费者恢复信心。当然,这只是笼统的观察,并不表示适用于每一个具体的市场环境。

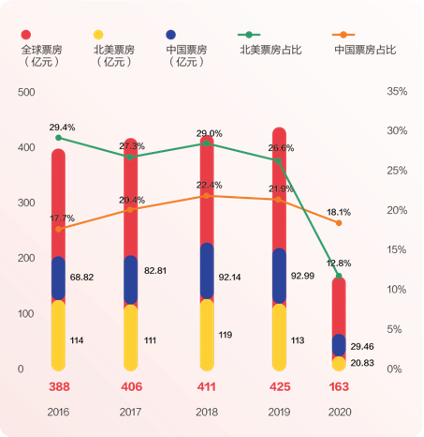

▲ 2016-2020全球电影票房市场占比

疫情突如其来,很多行业都措手不及,但很快大家意识到,哪些是属于“生活必需品”,哪些属于“奢侈品”。显然,食物供应、医疗卫生等行业,要比旅游消遣、影视娱乐更加不可或缺。因此,在市场恢复的摸索阶段,电影这个曝光率远远高于产值的特殊行业,显然被放置在相对次要的位置,恢复开放的限制更为严苛,电影人受到的心理打击或许也格外严重。

疫情终究会过去,影院限流或关张也不是常态,但疫情带来的某些影响很可能是长远的,会彻底改变电影业的格局,值得业内外人士关注。

一般认为,新冠疫情助推流媒体抢夺影院的生意。网飞(Netflix)可以说是疫情的最大受益者;疫情前不久刚上线的迪士尼+,成了这个业界老大的救命稻草,一年完成了五年的订户数量;在中国,优爱腾芒的会员数字也明显上升。

流媒体与影院的矛盾早在疫情之前就已存在,主要爆点是网飞跟戛纳关于作品竞选资格之争,以及网飞跟北美院线关于上映和上线的窗口期之争。自从上世纪五十年代电视在北美普及后,影院便不再是电影的唯一展示平台,包括录像带、影碟等科技产物,均曾经对影院造成威胁,但最终都得到化解。电影消费的链条越拉越长,但影院的龙头地位一直岿然不动。从电影业整体来说——尤其是制作业,新平台的出现往往意味着产品的长尾效应更能得到充分发挥。

新平台也带来了自己的特色产品。电视派生了电视电影,录像带和影碟催生了一批不进影院的低成本影片,流媒体自产自销的“网大”原本就是对院线影片的一种补充,并未造成正面冲击。真正的问题在于,原本为大银幕打造的影片跟院线同步登陆流媒体,或者彻底避开影院,只登上流媒体——这无异于宣告,流媒体跟影院一样,应该占据电影产品消费环节的龙头。而新冠疫情的发生,更加剧了这种趋势的发展。

2020年中国电影春节档临时取消后,《囧妈》卖给字节跳动,成为疫情后第一个吃螃蟹者。接着,越来越多的好莱坞大片采用相似的策略,直至迪士尼大片《花木兰》上线,让人不得不面对这一现实——流媒体完全不是影院下游的平台,它已经变成行业格局的颠覆者。

在中国,由于全民防疫效果显著,业者把《囧妈》这类“院转网”视为一次性的无奈之举,而且,多数业者赞同一个月的窗口期。但在多年坚守三个月窗口期的北美,继环球影业将窗口压缩到17天后,华纳更是宣布,2021年所有大片一股脑儿在自家平台HBO Max同步上线,且不单独收费——换言之,窗口期压缩为零。这项决定受到好莱坞的口诛笔伐,不仅放映业,连以往站队新科技、新平台的人士都觉得不可思议。唯一的合理点是站在资本的角度,认为股价由此飙升,会弥补放弃影院票房收入造成的巨大损失。

流媒体对影院的冲击是行业大趋势,但北美很可能比中国严重得多。一是影院在北美是夕阳产业,二是中国可以靠监管来保护影院的利益,毕竟多厅影院是一个地区经济文化繁荣的标志,而且对就业的促进作用也要比流媒体更大。如果我们比较一下疫情前的2019年电影总票房,北美(美国+加拿大)是114亿美元,中国内地93亿美元,差距一直在缩小。在可见的将来,只要疫情不出现反复,中国电影票房的总收入极有可能永久性超过北美,成为世界范围银幕展映的最大市场。

关于影院的恢复,中国要大大好于北美,但这不等于疫情对中国观众的观影习惯没有造成实质性冲击。《八佰》30亿元票房救市后,影院生意并未完全复原,比如2020年11月票房比2019年同期下滑47.7%。在缺乏大片的日子里,影市陷入低迷,单日票房长期低于5000万元。从整年来看,年观影人次和年放映场次的下降率均远超一半,平均上座率也低于往年。这些数字透露出影院经营的惨淡。

但是,2020年国庆档靠着《我和我的家乡》《姜子牙》等五部影片的支撑,成了影院开放后又一大亮点。

相比之下,一批体量较小的口碑之作却无一例外成为票房牺牲品,而往年这类作品靠口碑有机会杀出重围。批片《七号房的礼物》(土耳其)仅1500万元票房,而一年多前黎巴嫩的《何以为家》曾高达3.8亿元。万玛才旦2019年的《撞死一只羊》1000万,2020年的《气·球》662万。张艺谋的《一秒钟》获得大量的免费宣传资源,但票房仅1.3亿,跟2014年《归来》的2.9亿相比,可谓腰斩。半个影视圈在推荐的纪录片《棒!少年》票房不足660万。

以前,像《二十二》《何以为家》《老师·好》那样的文艺片,有可能凭借出色的口碑逆袭;现在,这种可能性变得微乎其微。例如,入围金鸡奖最佳影片的《春潮》,以及被法国《电影手册》选为全球年度十佳的《春江水暖》,均放弃了院线,在流媒体上也没有产生什么浪花。这些影片的观众群聚集在一二线城市,观影的社交属性非常强,因此,分散观看不利于口碑集中发酵。

后疫情时代,10亿+的爆款数量有限,2020年仅《八佰》《我和我的家乡》《姜子牙》《金刚川》四部,全部是投资巨大、阵容豪华、宣传势头凶猛的大制作——四部影片的票房占所有影片总票房的一半以上。诚然,大片有哑火的,但打响的则没有一部类似《红海行动》《流浪地球》《哪吒》那样出乎意料的惊喜黑马。往年,票房TOP10影片的票房占总票房的百分之三四十,而2020年则高达71%,可见疫情加剧了头部聚拢作用。

这一现象将导致资源进一步倾斜,制片方集中拍摄超大制作的商业大片,并且抢占春节、国庆等大档期。相对于2020年春节档的预测,《紧急救援》和《夺冠》这两部的最终票房均未突破10亿元,再度证明了档期的重要性——比疫情前更加重要。

另外,2019年的《我和我的祖国》、2020年的《我和我的家乡》和《金刚川》,以及2021年的《长津湖》,预示着多位名导共同拍摄大制作,很可能会成为一种模式。一方面缩短了制作周期,另一方面也符合“群星璀璨”的观众期待。题材选择上,这类影片会追求全年龄段、所有阶层的受众,选材安全稳妥,个人色彩将不断淡化,夹带私货的现象会越来越少,主旋律商业大片会成为主打类型。

2020年,绝大多数电影公司都严重亏损。未来,押大片会成为头部公司成败的关键。但如果大片中缺乏黑马,也就是票房远高于预期的卖座大片,那么,利润空间依然会受到挤压。

上述大片重在出圈,必须吸引一大批一年只进两三次影院的观众才能成功。但从投资回报的角度,爱情和喜剧这两个类型似乎更能产生爆款,比如《我在时间尽头等你》5亿,《如果声音不记得》3亿,《喜宝》1.13亿,而它们的豆瓣评分分别是5.5分、4.1分、3.4分。换言之,这个量级的影片若想获得票房佳绩(相对于投资),口碑往往作用有限。

在好莱坞,爱情片近年来已被彻底赶到了流媒体平台。光是网飞,每年就出品大批这类影片,其中多数是新导演+新演员,为行业培养新鲜血液。喜剧片的情况稍有不同,因为喜剧需要影院的观影效果(类似恐怖片),影院出爆款的几率要大得多。中国电影观众的年轻化程度要高于北美,因此,爱情和喜剧在影院无需破圈,也可能获得良好的投资回报率。从消费者构成来看,这两个类型属于市场刚需,甚至可以逆口碑而上。

在可见的未来,全垒打的超级大片必将成为影院的主要产品,所占比重会越来越高。而主打分众的中小成本影片,一向便于参考的北美市场或许会跟我们分道扬镳,至少不能提供有效的借鉴。

在国内,社会阶层的分化在观影习惯上也有明显的呈现,“北上广没有靳东,三四线没有李诞”,可以替换成无数电影案例。只要浏览一下点击率最高的网络电影,你就会发现,那显然是三四线城市网民的审美沃土。相比之下,院线电影则有相当一部分属于北上广深观众的选择。一旦出现《前任3》那种只下沉、不浮到水面的影片大卖,专家和评论人就会百思不得其解。如果影院不再考虑只有一二线受众的影片,那么,这批影片就难以找到出路,因为,我们的流媒体至今仍没给精英留一块自留地,而那又是我们的经济基础所决定的——如果仅选择一个分众群体作为目标观众,显然下沉市场人多力量大,更符合投资者的利益。

也许这种放弃或割裂是短暂的。一旦疫情彻底消失,市场完全恢复,影院需要足够多的影片来满足不同观众的需求,那时,市场或许会拥抱各种类型,包括只能上浮或只能下沉的影片。

*

腾讯新闻出品内容,未经授权,不得复制和转载,否则将追究法律责任