重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①19年12月产业资本二级市场净减持592亿元,19年11月净减持334亿元,17年6月(减持新规实施)以来月均净减持133亿元。②按照2019/12/31的股价估算,20年1月A股解禁市值约为6876亿元,高于19年12月的2832亿元,19年月均解禁2632亿元。③按照2019/12/31的股价估算,19年12月公告拟净减持市值约为119亿元,低于11月的303亿元,17年6月(减持新规实施)以来月均公告拟净减持139亿元。

无需担忧1月解禁放量

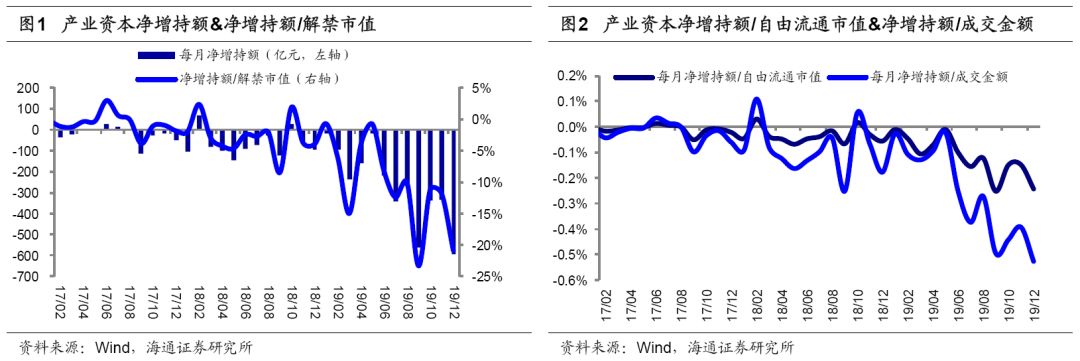

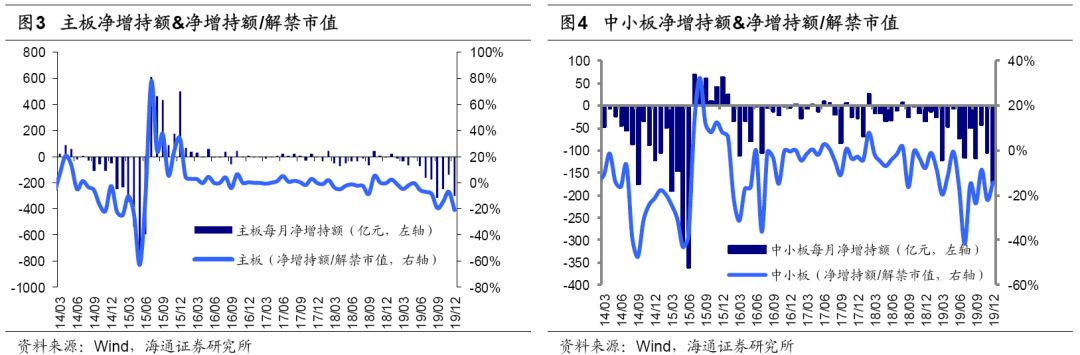

1. 2019年12月产业资本二级市场净减持591.9亿元

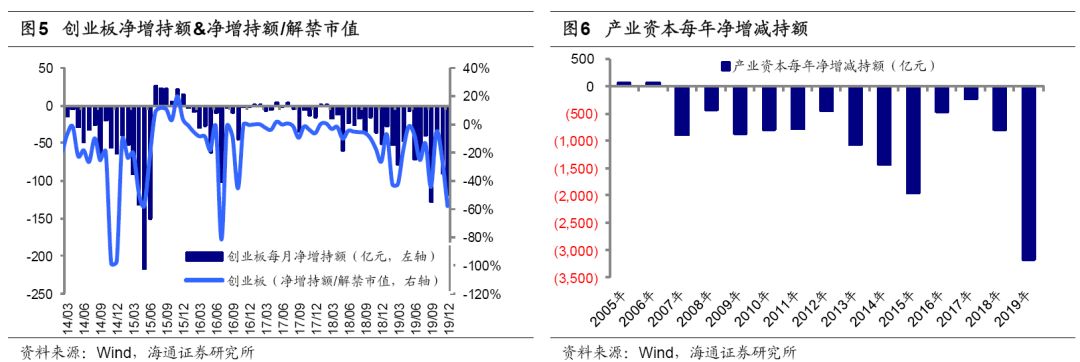

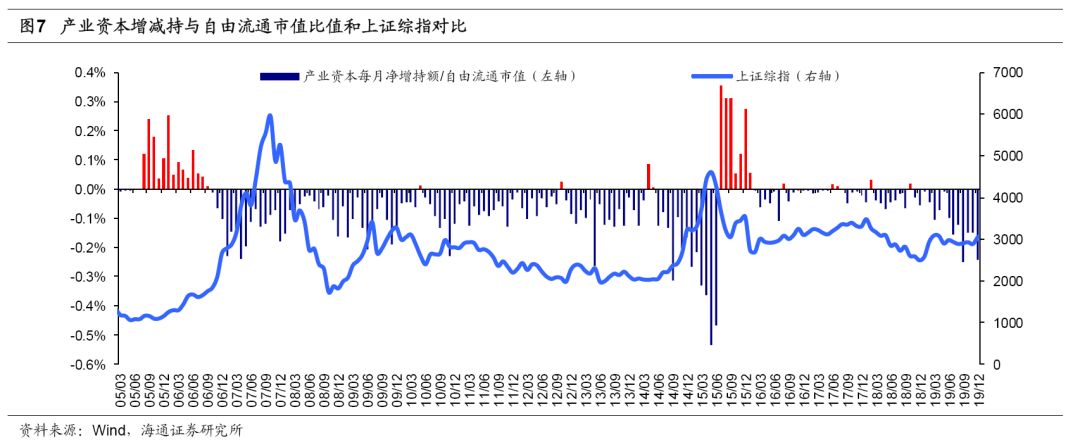

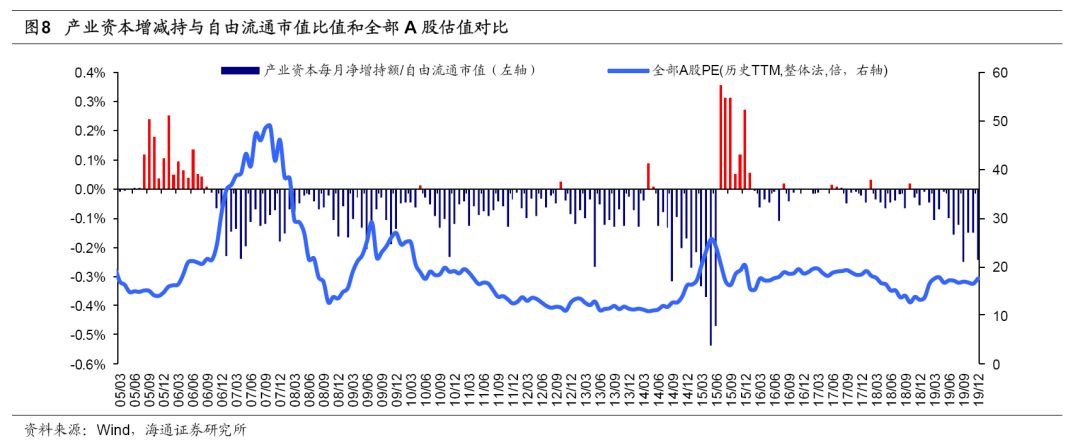

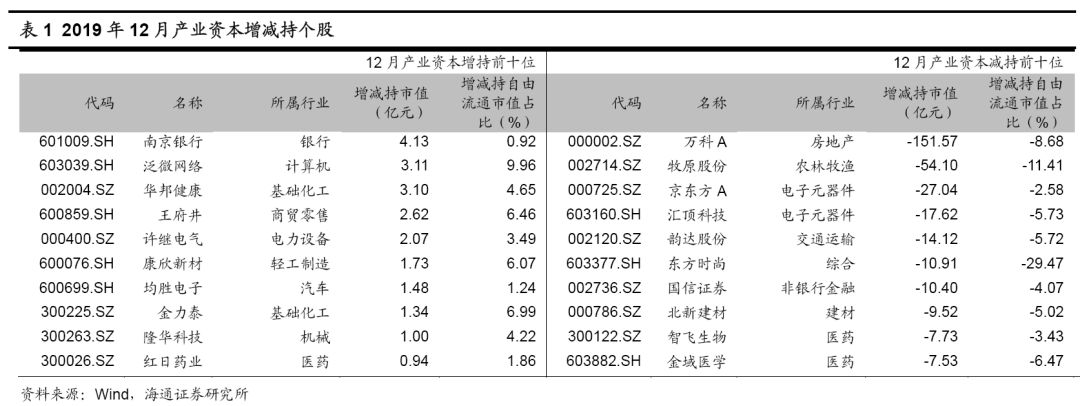

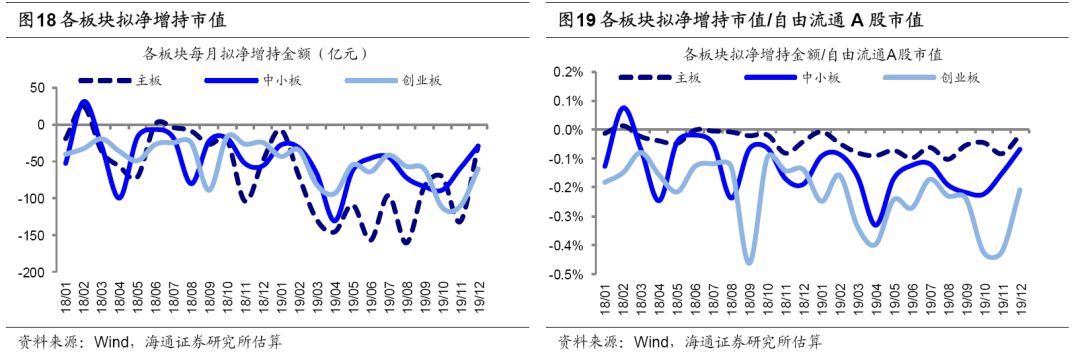

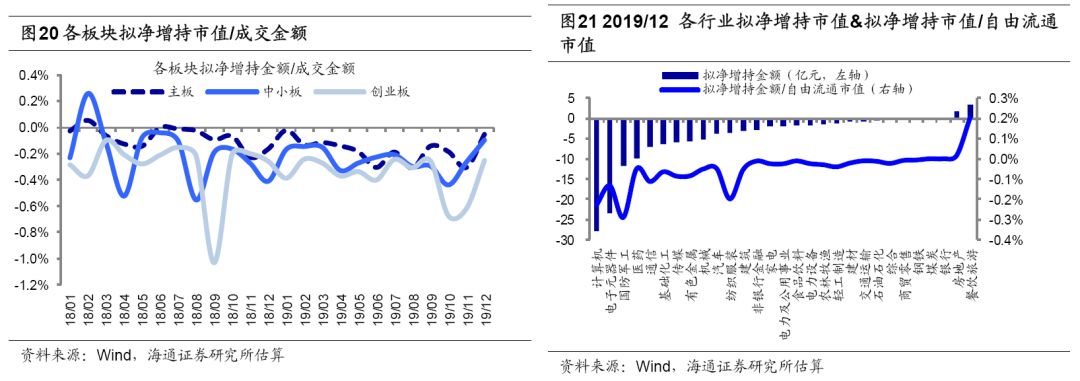

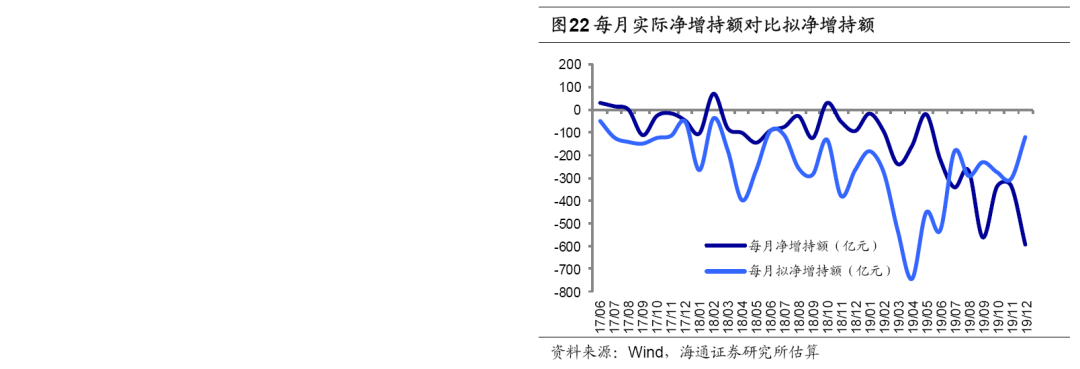

19年12月产业资本二级市场净减持591.9亿元,17年6月(减持新规实施)以来月均净减持133.2亿元。2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称减持新规),上交所、深交所也分别发布了相关实施细则,我们研究减持新规实施以来的增减持情况:截止2019年12月31日,从绝对规模看,19年12月产业资本二级市场净减持591.9亿元,而19年11月净减持333.6亿元,2017年6月以来产业资本月均净减持133.2亿元。从相对规模看,19年12月产业资本净增减持额/解禁市值为-20.91%,2017年6月以来均值为-5.18%;净增减持额/成交金额为-0.53%(成交金额为全A股成交额,后同),2017年6月以来均值为-0.14%;净增减持额/自由流通市值为-0.24%,2017年6月以来均值为-0.06%。从板块看,产业资本在主板净减持299.3亿元,中小板净减持173.8亿元,创业板净减持118.9亿元,净增减持额/解禁市值分别为-21.03%、-14.44%、-58.06%,可见创业板减持力度最大。对产业资本每年净增减持额进行统计,截至19年12月,19年净减持额达到2346亿元,而18年和17年全年分别为810亿元、257亿元。 以史为鉴,市场底部附近产业资本表现为净增持。产业资本的大量增持使得乐观的投资者认为这是市场见底的信号。从历史产业资本净增持额角度看,除15/07-16/01异常波动期间外,05年以来产业资本在05/06-06/09、10/05、14/04-14/05、16/11、17/05-17/08、18/02期间表现为净增持,其对应的上证综指基本处于阶段性底部,其对应的全部A股PE(历史TTM,整体法)最低分别到达18.8、20.2、11.7、22.4、20.2、18倍,均为阶段性低点。总体上,历史数据显示产业资本净增持是市场见底的信号,而产业资本增持的动因是估值处在相对较低水平,长期看公司估值将回归历史均值附近,从而在增持后公司股价走势向好。总体来看产业资本的入场为市场注入增量资金,阶段性市场底部基本确立,利好股市未来走势。

2. 2020年1月大量解禁对市场影响有限

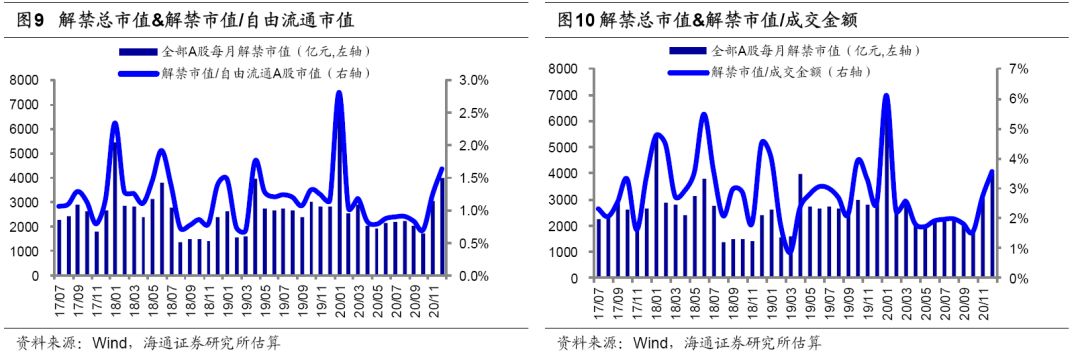

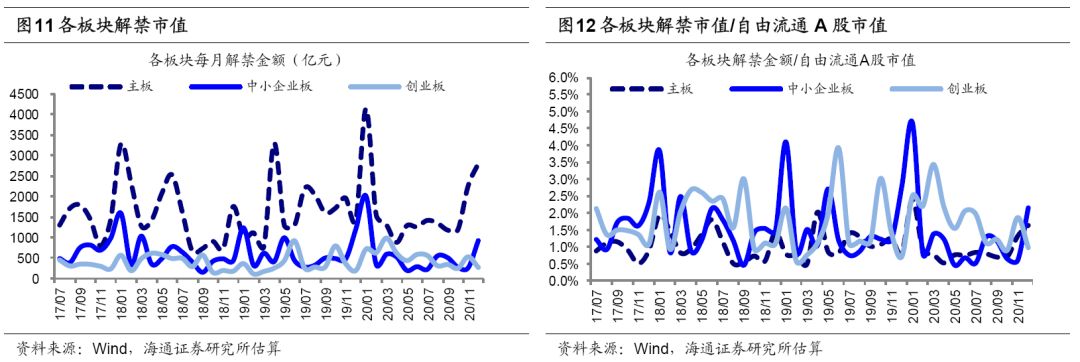

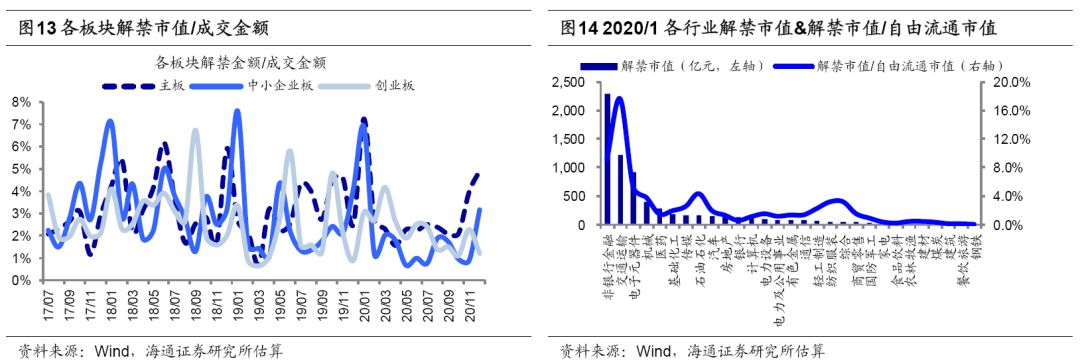

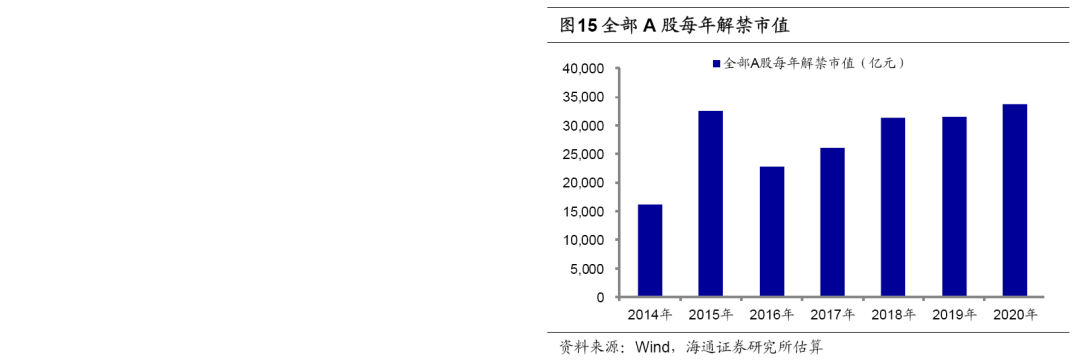

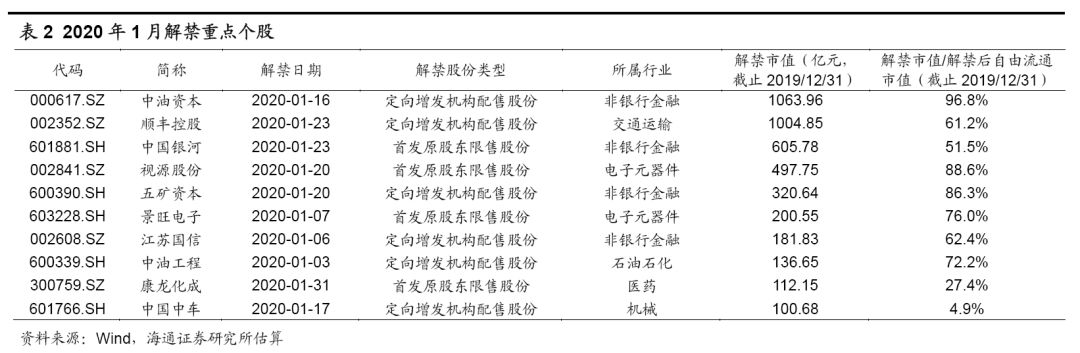

20年1月A股解禁市值约为6875.78亿元,较19年12月上升。我们按照2019/12/31的股价估算:19年月均解禁2632.11亿元,18年月均2614.65亿元。20年1月解禁市值/自由流通A股市值为2.81%,2017年以来该比值均值为1.16%;20年1月解禁市值/成交金额为6.12%,2017年以来该比值均值为2.87%,从自由流通市值角度20年1月解禁相对规模高于2017年以来平均水平。从板块看,20年1月主板、中小板、创业板解禁金额分别为4133.08、2019.51、723.19亿元,解禁金额/自由流通A股市值分别为2.41%、4.67%、2.51%,解禁金额/成交金额分别为7.24%、6.88%、3.03%。对全部A股每年解禁市值进行统计,基本稳定在每年3万亿元左右,20年/19年/18年全部A股解禁市值分别为33681亿元、31585亿元和31376亿元。20年1月非银行金融、交通运输、电子元器件等行业解禁金额最大。按照19年12月31日的股价估算:20年1月非银行金融、交通运输、电子元器件等行业解禁金额最大,解禁金额分别为2291、1230、916亿元,解禁市值/自由流通市值分别为9.13%、17.65%、5.25%。从个股来看,20年1月中油资本、顺丰控股解禁规模最大,解禁金额分别为1064、1005亿元,解禁市值/自由流通市值分别为96.8%、61.2%。以史为鉴,A股大量解禁对市场影响有限。最近不少投资者担忧,2020年1月产业资本持有A股到期解禁的高峰期将影响春季行情,我们认为不必过于担忧。原因有三:第一,解禁不等于减持。按照2019/12/31的股价估算,20年1月A股解禁市值约为6876亿元,确实远高于19年月均解禁的2632亿元。但解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响。减持新规实施以来和2019年全年净减持额/解禁市值均值分别在5%和10%左右。按照较高的10%来估算,得到2020年1月产业资本二级市场净减持约为688亿元。与过去一年减持绝对值对比,虽然偏高但依然处在合理区间内。第二,减持意愿与行情及估值高低有关。从历史来看总体上市场底部及估值底部附近产业资本往往表现为净增持,而在市场行情持续回暖时,产业资本往往表现为净减持。目前(2019/12/29)A股PE(TTM)、PB(LF)分别为17.4、1.68倍,对应05年以来从低到高的分位数为35.6%、19%,仍处低位。第三,减持额大小与短期涨跌关系不大。参照上文,长期来看产业资本增减持额可作为判断市场大拐点的信号,而从短期来看产业资本波动较频繁,对市场行情并没有很大影响。以2019年行情为例,9月和12月产业资本分别净减持561亿元和541亿元左右,而上证综指在9月和12月的涨跌幅分别为0.66%和4.6%,并未出现明显下跌反而上涨,而在减持额仅为19亿元左右的5月,上证综指大跌5.8%。

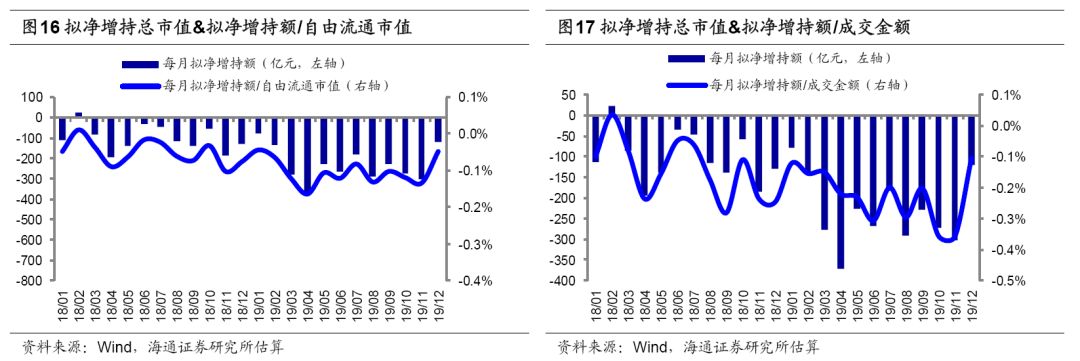

3. 2019年12月公告拟净减持市值约为119.34亿元

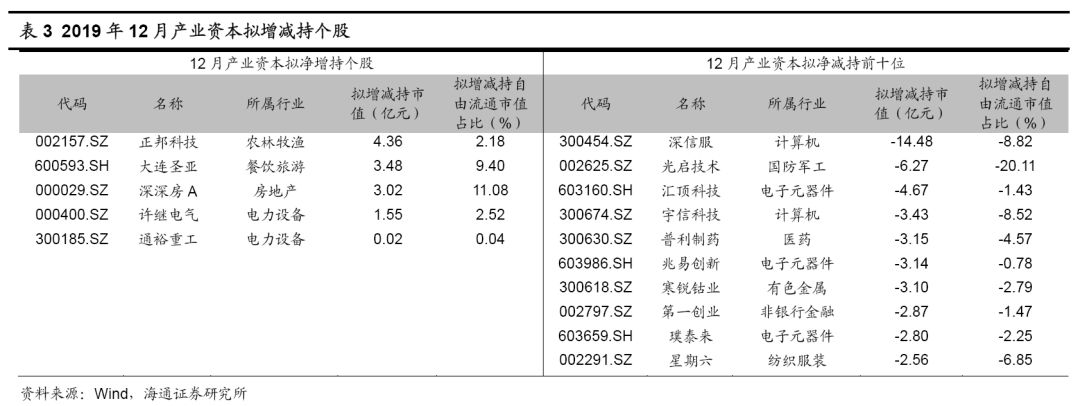

19年12月A股公告拟净减持市值约为119.34亿元,17年6月(减持新规实施)以来月均公告拟净减持139.43亿元。2017年5月发布的减持新规要求产业资本在正式实施增减持之前需提前发布公告,一般情况下增减持计划的实施区间在6个月左右,通过分析公告拟减持金额可以对产业资本未来的增减持意愿进行大致度量。我们对12月份公告的产业资本拟增减持进行统计,按照2019/12/31的股价估算:19年12月A股公告拟净减持市值约为119.34亿元,低于19年11月的303.01亿元,17年6月以来月均公告拟净减持139.43亿元。19年12月拟净增减持额/自由流通A股市值为-0.05%,2017年6月以来该比值均值为-0.07%;19年12月拟净增减持额/成交金额为-0.11%,2017年6月以来该比值均值为-0.15%,从自由流通市值角度19年12月拟净减持额相对规模低于2017年6月以来平均水平。从板块看,19年12月主板、中小板、创业板拟净减持额分别为29.67、29.25、60.42亿元,拟净增减持额/自由流通市值分别为-0.02%、-0.07%、-0.21%。19年12月计算机、电子元器件、国防军工等行业拟净减持金额最大。按照19年12月31日的股价估算:12月计算机、电子元器件、国防军工等行业拟净减持金额最大,拟净减持额分别为27.75、23.39、11.8亿元,拟净增减持额/自由流通市值分别为-0.23%、-0.13%、-0.29%。从个股来看,12月深信服、光启技术拟减持规模最大,拟减持额分别为14.48、6.27亿元,拟净增减持市值/自由流通市值分别为-8.82%、-20.11%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系明显恶化。

附录-“牛市论”相关报告(点击文字可查看原文):

本公众订阅号(微信号:股市荀策)为海通证券研究所策略行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。