导读

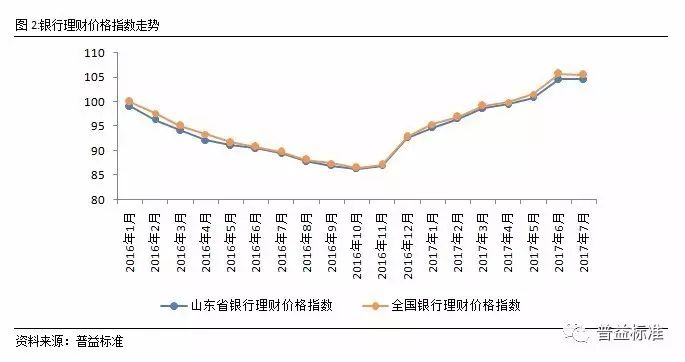

从7月指数变化来看,山东省银行理财市场价格指数较6月保持不变,仍为104.55点。在与全国价格指数对比时可以看出,两类指数整体走势较为一致,但由于全国银行理财价格指数在6月冲高表现更为明显,因此平均收益位于山东省理财价格指数之上,凸显山东地区资金供需关系相对缓和。另一方面,在6月价格指数大幅上行后,7月未出现下滑表现,表明山东省银行理财价格指数整体上行趋势没有发生变化。

从具体指标来看,该地区封闭式产品价格指数为109.05点,环比下滑0.48点;开放式产品价格指数为97.80点,环比上涨0.72点。两类产品收益的变化差异显示出不同类型产品受短期因素影响的程度。从变化趋势来看,受时点因素影响较小的开放式产品更加符合监管的要求,这更加凸显了银行理财未来的发展方向。

青岛银行-普益标准

山东省银行理财市场指数报告

(2017年07月)

在充分考虑银行理财市场收益-风险特性的基础上,普益标准适当借鉴了债券和股票指数的算法,构建了全新的银行理财市场指数。整个指数体系涵盖价格指数、财富指数、风险指数三大维度,并以月度频率发布。

其中,

价格指数旨在反映银行理财产品收益率相对于基期收益率的综合水平;

财富指数着力揭示投资者投资于银行理财产品,在一段时间内所能获取的收益;

风险指数则力图客观地刻画银行理财市场的整体风险。

山东省银行理财价格指数环比持平,整体上行趋势未改变

从7月指数变化来看,山东省银行理财市场价格指数较6月保持不变,仍为104.55点。在与全国价格指数对比时可以看出,两类指数整体走势较为一致,但由于全国银行理财价格指数在6月冲高表现更为明显,因此平均收益位于山东省理财价格指数之上,凸显山东地区资金供需关系相对缓和。另一方面,在6月价格指数大幅上行后,7月未出现下滑表现,表明山东省银行理财价格指数整体上行趋势没有发生变化。从具体指标来看,该地区封闭式产品价格指数为109.05点,环比下滑0.48点;开放式产品价格指数为97.80点,环比上涨0.72点。两类产品收益的变化差异显示出不同类型产品受短期因素影响的程度。从变化趋势来看,受时点因素影响较小的开放式产品更加符合监管的要求,这更加凸显了银行理财未来的发展方向。

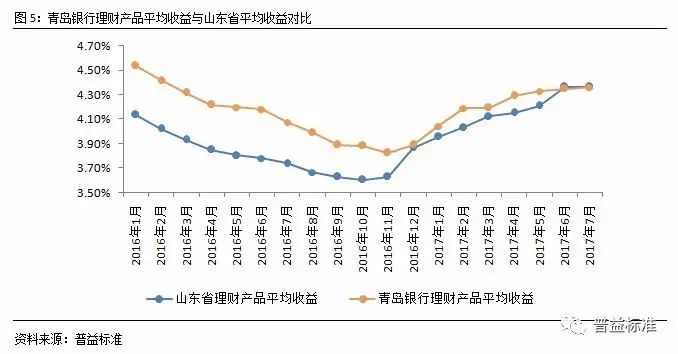

2017年上半年山东省银行理财产品平均收益持续走高,尤其在6月冲高表现尤为显著,而随着年中考核的过去,该省收益上行幅度明显收敛,这种过于剧烈的波动表现,不利于投资者制定稳健的投资计划。虽然该地区定价波动较大,但也有部分银行展现了更为稳定的定价策略,其中青岛银行理财产品整体定价策略就更为合理,受短期因素影响较小。该行理财产品收益自2017年3月起就呈现了收敛的上涨表现,且在7月并未因年中考核完结而出现收益上涨幅度收窄的情况,凸显了该行在产品管理及定价策略上的优势,保证银行自身利益的同时,切实的维护客户对于低风险投资品的需求。

2017年7月,山东省银行理财产品风险明显下滑,环比下滑1.48点,跌幅为1.41%。随着市场流动性维持宽松表现以及银行理财负债端结构逐步转向零售端,山东省银行理财风险指数或将持续下行。另外,风险指数的变化也能在一定程度上反映地区理财发展程度的变化。从近1年般的风险指数走势来看,山东省银行理财风险指数走势与全国平均水平持续趋近,突出该地区在业务创新、业务拓展方面逐步成熟。

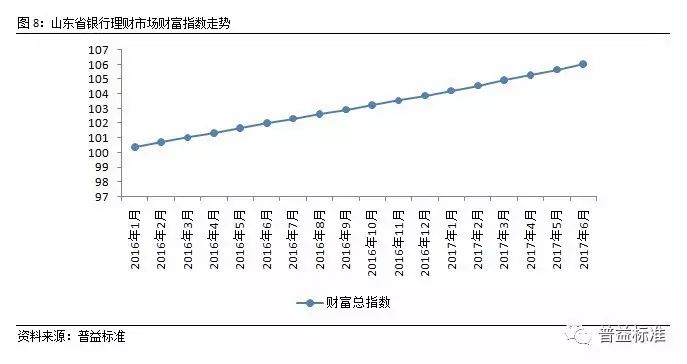

从财富指数来看,7月财富指数平缓上涨,增速较上月略有提升,凸显了山东省银行理财产品显著的财富积累效应,有利于风险厌恶型投资者进行资产的增值及保值。

随着银行监管驻场阶段性结束,银行理财的整体监管思路已愈加清晰。7月的《中国金融稳定报告(2017)》中更是明确提出了消除套利、打破刚兑、控制杠杆、消除嵌套、加强“非标”管理和强化综合统计制度的要求。基于监管要求和市场形势,2017年下半年,产品结构调整、负债结构调整将成为大多数银行关注的重点。据普益标准2季度统计数据显示,绝大多数银行同业理财规模继续收缩,较多银行没有新发同业理财产品,同时大中型银行整体新发规模持续降低,凸显产品结构及负债结构的调整正逐步开展。近期中国证券投资基金业协会会长洪磊首提“资产配置牌照”的发放,凸显了监管有意引导金融机构的合作朝向更为主动、更能凸显机构特点的方向发展,也进一步地强化受托机构的相关责任,这与近期火热的FOF及MOM 产品思路相符。监管导向的明确或将增强银行等资管机构开发FOF及MOM等新兴产品的动力。

山东省银行理财价格指数环比保持不变。2017年7月,山东省银行理财价格指数没有延续上涨表现,环比保持不变。从不同类型产品的价格指数来看,封闭式及开放式理财产品价格指数表现出了明显的差异。其中,封闭式预期收益型产品价格指数为109.05点,环比下降0.48点;开放式预期收益型产品价格指数为97.08点,环比上行0.72点。封闭式预期收益型产品及开放式预期收益型产品价格指数走势的分歧是促使价格指数环比无变化的主要原因,而导致这两类产品走势出现明显差异的主要原因还是短期因素的叠加。6月央行调控市场流动性,促使资金面趋紧的局面有所缓解,但年中考核的压力促使短期封闭式理财产品的收益居高不下。当考核结束后,冲高收益的反弹以及资金面宽松带来收益下行动力促使封闭式理财产品的价格指数扭转下行;而开放式理财产品由于整体上行幅度较为平缓,因此7月上涨趋势没有改变。虽然封闭式理财价格指数在本月有所下滑,但从监管态度来看,中性偏紧的货币政策不会改变的前提下,银行理财价格指数不具备持续下行的基础,因此预计短期内,银行理财将维持相对平滑的变化趋势。

从风险指数看,7月山东省银行理财市场风险指数相比上月环比下滑1.48点至103.80点,价格波动风险的大幅下滑是推动整体风险下行的主要因素。价格波动风险指数延续了6月的下滑趋势,继续呈现明显下行表现,环比下滑7.53点至123.22点。在价格波动风险下滑的同时,基础资产传导风险也有所下降,这主要得益于债券市场的逐步回暖。虽然银行承担的隐性风险微幅向上,但并不能改变理财风险逐步降低的局面。

山东省财富指数相较7月环比上涨0.39点至106.43点,进一步凸显银行理财产品保值增值功能。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

银行理财价格指数走势

山东省价格指数仍然略低于全国平均水平。山东省价格指数在7月扭转了持续上行变化,环比保持不变,仍为104.55点。从走势来看,山东省银行理财价格指数在6月大幅冲高后,并未出现年中考核后的收益下滑,表明理财产品价格指数整体向上趋势未发生实质性的改变。但考虑到自6月开始的流动性调控,2017年上半年收益的加速上行表现恐较难出现。另一方面,近期央行发布的《2017年第二季度中国货币政策执行报告》点明下一阶段的主要政策思路是“保持总量稳定、综合运用价、量工具和宏观审慎政策加强预调微调,调节好货币闸门”。这说明整体货币政策仍然将维持中性偏紧不改变,因此理财产品价格指数没有大幅下行的基础,预计近期价格指数将维持平稳振荡的表现。

将山东省银行理财市场价格指数与全国银行理财市场价格指数对比可以发现,山东省银行理财价格指数与全国指数整体走势相仿。但聚焦近期走势,虽然全国银行理财价格指数仍然较高,但已出现下行表现。凸显了山东地区银行更为理性的定价策略,合理的定价方式有利于风险厌恶型投资者进行投资规划,以及银行自身稳定健康的发展。

各类型价格指数走势

除整体价格指数外,还可以从封闭式预期收益型及开放式预期收益型两个方面观察山东省各类型价格指数的走势,有利于投资者根据自身实际情况选择合适的产品。

开放式预期收益型产品价格指数稳步向上。7月,山东省封闭式预期收益型价格指数及开放式预期收益型指数的走势差异较大。其中,封闭式预期收益型产品价格指数环比下滑0.48点至109.05点,下滑幅度为0.44%;开放式预期收益型产品价格指数同样表现出明显上涨态势,环比上行0.72点至97.80点,整体上涨趋势没有发生改变。从两类产品的价格指数变化可以看出,在银行吸收资金意愿较强的6月,封闭式理财产品在流动性上的可控性能更好的帮助银行在年中时点上达成短期资金吸取的目的,因此大量发行高收益封闭式理财产品,促使7月该类产品收益的下滑成为必然结果,不过对比5月价格指数而言,7月价格指数仍然较高,整体上扬趋势没有改变。但随着流动性压力的缓解,银行无须支撑过高的理财收益,因此封闭式预期收益型产品价格指数或将呈现缓慢下滑表现。相对而言开放式产品的高流动性使其受时点效应的影响较小,促使该类产品价格指数变化更为稳定,保证其在7月仍能延续向上涨势。由于目前整体流动性仍然未出现宽松表现,因此,开放式理财产品仍有向上的可能性,8月或将继续呈现涨幅收敛的向上表现。

7月,山东省封闭式非保本理财价格指数较6月有较大变化,环比下滑4.33点至109.87点,结束了2017年上半年的持续上行表现。从7月的下滑幅度来看,山东省封闭式非保本理财产品价格指数已下滑至5月水平之下,显示出6月的年中考核等短期因素对该省银行理财产品定价影响较大,从价格向下的幅度来看,不排除部分银行理财产品在6月出现收益倒挂表现。在7月大幅回落至正常范围之后,预计8月该类产品的价格指数将维持相对平稳的变化。

青岛银行理财符合山东省银行理财平均水平。从整体走势来看,2017年上半年山东省银行理财产品平均收益持续走高,尤其在6月向上态势较为明显,但7月收敛幅度也较大,整体变化不太平滑。从具体银行来看,青岛银行理财产品整体定价更为合理,受短期因素影响较小。该行理财产品自2017年3月起就呈现了收敛的上涨表现,且在7月并未因6月的年中考核完结而出现收益上涨幅度收窄的表现,凸显了该行在产品管理及定价策略上的优势,保证银行自身利益的同时,切实的维护客户对于低风险投资品的需求。预计8月青岛银行理财产品收益或将重新站在山东省理财收益平均水平之上。

银行理财风险指数走势

山东省银行理财风险指数是由目标银行承担的隐形风险、产品的价格波动风险以及投资于基础资产传递风险三类风险加权所得,主要反映了银行理财市场的整体风险状况。该指数越大说明对应市场的风险也越高,反之则风险越低。

山东省银行理财风险指数在6月上扬后迅速回落。7月,山东省银行理财市场风险指数明显回落,环比下滑1.48点至103.80点,下滑幅度为1.41%,与全国平均水平近似。随着市场流动性维持宽松表现以及银行理财负债端结构逐步转向零售端,山东省银行理财风险指数或将持续下行。另外,风险指数的变化也能在一定程度上反映地区理财发展程度的变化。从近1年般的风险指数走势来看,山东省银行理财风险指数走势与全国平均水平持续趋近,突出该地区在业务创新、业务拓展方面逐步成熟。

银行理财各类风险展示

一般而言,银行承担的隐性风险主要是指刚性兑付前提下银行为理财产品预期收益率提供的隐性背书所带来的风险;价格波动风险指的是银行理财产品到期后无法按照预期收益率兑付的风险;而基础资产传导风险即为由投资的基础资产传递而来的风险。

基础资产传导风险上涨明显,价格波动风险有所下滑。7月,山东省银行各类理财风险表现出稳中有降的态势。其中价格波动风险下滑明显,是推动整体风险指数下滑的主要动力,环比下滑7.53点至123.22。连续两月的明显下滑与央行调节市场流动性有较大关系,不过由于整体货币政策仍然保持中性偏紧趋势,预计该风险的下滑幅度将逐步收窄。在价格波动风险下滑的同时,基础资产传导风险也表现出了微幅下行走势,相比6月环比下滑2.53点,至94.70点。基础资产的下行与债市的回暖有密切关系。债市在经历了上个季度的调整后逐步企稳,整体发展前景向好,利好较为依托债市的银行理财市场。虽然银行承担的隐性风险有微幅回升,但相对平稳的变化,不会影响山东省银行理财风险指数的下行趋势。

投资银行理财产品的财富指数反映的是投资者在一段时间内的累计收益。

财富指数上行幅度微幅提升。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。由图可见,山东省银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年7月,山东省财富指数达106.50点,较6月增长0.39点,环比上涨幅度为0.37%,较上月增幅有所放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。根据存续期是否开放来看,封闭式产品财富指数始终高于开放式产品,显示出产品流动性越高,收益越低的逻辑。这一结论也体现在不同期限的封闭式产品财富指数有所不同:产品期限越长,流动性越差,财富指数越高,即收益越高。对于投资者,可结合自身的流动性和收益需求选择相应的理财产品,从而实现财富增值。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号