长按下方二维码

关注

珍房网公众号

,

免费咨询、入群交流

、房产问答

给你最快捷、权威的服务,每天更有

最新合作楼盘推荐和

最新、最全的地产资讯

速递!!

现今,不少人买房都是选择按揭贷款。

按揭贷款又该如何选择贷款年限和还款方式呢?

相信这些问题,是所有人买房之前都有所思考。今天房产君就整理这些问题的解决办法,我们来一起看下。

投资买房需要按揭吗?

买房投资就是纯粹为了赚钱,基本逻辑是看准哪个城市的房价即将迎来回涨周期,那就应该在这里提前购买一套或者几套房子,入手时的房价较低,例如是10000元/平米,购入一套100平米的房子,总房价100万元;随着房价的上涨,两年后到了20000元/平米,这套房子总房价市值就是200万元。

这个时候,基本时机已经成熟,在瓜熟蒂落之际,爽快地向二手房市场推出这一套房子,什么?200万元的二手房太高了没人要?

不会的,因为这是房地产市场的现在平均水平,既然行情都是如此,只要房子、户型、地段等不出现太大的问题,在房地产快速发展期,基本不用愁房子难以出手的问题。

买房投资需要按揭贷款吗?不需要,因为太麻烦而且借款成本高,所以不需要考虑贷款时间问题。

刚需自住买房,全款还是按揭

按揭时间越长越好还是越短越好?

假设个前提:

你要购买一间均价2万的100方物业,总价200万

。全款的前提的下你只需要叫200万和契税。但是现在刚需一族拿出200万现金何其难,按揭自然是首选。

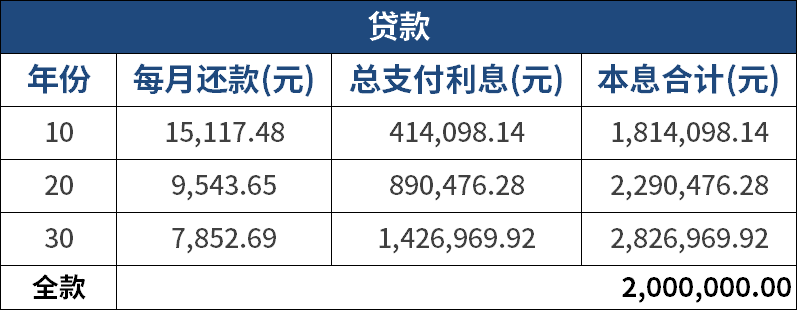

征信正常,首套房的情况下,首付3成,贷款本金140万元,按照目前广州目前贷款利率计算(基准利率上浮10%等额本息),贷款10年总利息是41万元,贷款30年总利息是142万元,二者乍一看很明显,前者比后者划算多了,但并不是这不在一个时间线上。

(一)等额本息贷款法,基准利率上浮10%下10年、20年、30年的还款情况,本息如下:

我们再加入一个格外的计算方式,把10年的贷款利息和30年的贷款利息拉到一个水平线上来作比较,毕竟二者由于年限的不同,这样直观比较看不出所以然来。

加入一个人民币的对内“贬值”速度,这里的贬值并不是真的贬值,而是指“购买力”问题。

随着经济的快速发展,货币购买力适度下降,这是必经的一个路子,也是快速发展的理所当然现象。在10年前,不会觉得一个鸡蛋1毛钱价格高,现在呢,一个鸡蛋1元钱感觉真便宜,这就是差别。

我们引入一个新的概念,M2与GDP的比值关系,M2指的是市场上所有的货币总量,是指一共有多少钱;后者指的是生产力总量,通俗易懂地说就是有多少货物量。如果把国家总体比作一个大商场的话,M2就是有多少钱,GDP就是有多少商品。如果M2高于GDP的增长速度,那么购买力就会降低,钱就不值钱。

货币从1987年就开始了对内贬值,根据相关数据统计发现,粗略估计每年的平均贬值速度在7%-10%左右,如果把这个因素也加入进来,会不会不一样呢?我们把30年的总利息按照购买力拉回到10年的水平,

每年缩减7%-10%

,30年的140万元就相当于10年的246,827.024元(大约在17万元至32万元之间)。(计算方式有点复杂,有兴趣的可以自己敲敲计算器,尝试一下,这里不赘述。)

等额本金贷款法与之大致雷同。

这样一对比,结论就一目了然,这里我们仅仅是考虑到了货币购买力的变化情况对贷款利息的影响作用,30年的利息相当于10年利息的二十几万元,而贷款10年实际利息是41万元。我们还没计算如果30年的钱款在没有提前还给银行的情况下,自己拿去投资赚的钱呢。

举个栗子:

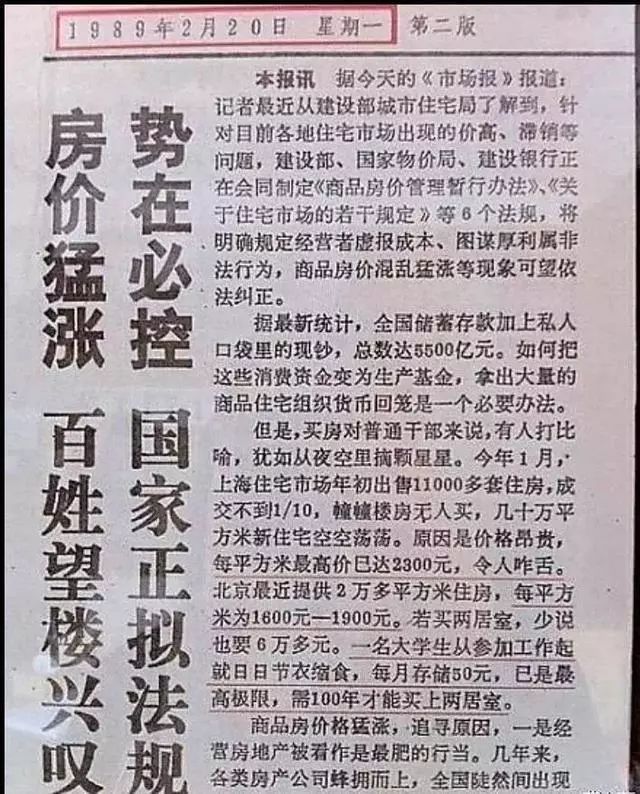

在1989年的时候,一个人按揭贷款本息一共21600元,顶着很大的压力买房子(当时的月工资才89元),月供60元。按揭贷款30年之后,等到了2019年,这个购房者依然是每月还着60元的巨款,但是60元一个月的按揭贷款,连一顿丰盛的饭菜都吃不到了,这就是时间线拉长的好处。前提是经济社会的快速发展,物质生活的极大提高和腰包越来越鼓。

相反地,如果这个购房者当年由于没忍住按揭贷款压力,提前还款了,把银行剩余的钱款一次性都还清,结果会怎么样呢?个人的月供压力在当时确实是没有了,当时的21600元总贷款,在30年前是一笔很大的资金,给了银行。如果放在十年、二十年之后再还,就算是利息达到了30000元(超过本金),也比当时早早就还给银行划算的多,这相当于白送了不少财富给银行。

如果把这21600元不提前还给银行,而是自己拿来做做小生意,干干其他什么的小投资,在银行按揭贷款利率较低的水平下,个人投资是很容易超过银行按揭贷款利息的,况且在过去的几十年里,只要手中有一点钱,只要轻松学会一点赚钱常识,基本上现在都是富人,过去几十年的机会太多了。

而当你在面对赚钱机会时,却没有资本时,是多么的浪费机会,切记,机会也是成本,而且是很昂贵的成本,失去了就不再拥有,钱掌握在自己手里显得多么重要。

来源:增城房产