据IPO早知道消息,5月25日晚间中天建设集团有限公司(简称“中天建设”)向港交所递交招股资料,越秀融资担任独家保荐人。

资料显示,中天建设曾于2017年5月16日至2019年1月20日在新三板挂牌,不过在此期间并无新增股东,亦无任何股份交易。瞄准香港资本市场,中天建设看中的显然是更畅通的融资能力和渠道,欲借此获得后续发展的可靠资金,并进一步提升企业形象。

究竟哪个中天?

究竟哪个中天?

中天建设成立于1979年,总部位于湖南株洲,本质上是一家总承包建筑集团,主要致力于提供工程施工服务,涵盖民用建筑工程服务、市政工程服务、地基基础工程服务、装配式钢结构工程服务以及其他专业承包工程。

历经逾40年的发展,中天建设已战略性地将业务拓展至中国其他市场。自2010年起进入海南市场,目前中天建设在中国南方地区多个省份拥有14家分公司,分别位于湖南省、海南省、湖北省、广东省及福建省。

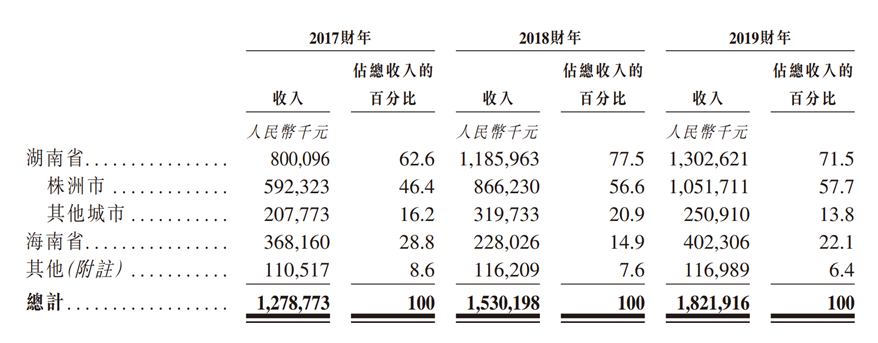

而湖南省无疑是中天建设深耕区域,2017-2019年分别为其贡献收入8.00亿元、11.86亿元以及13.03亿元,占总收入比例的62.6%、77.5%及71.5%;大本营株洲更是一家独大,年收入贡献节节攀升,2019年贡献率已经达到57.7%。

中天建设收入地域结构(来源:招股书)

根据弗若斯特沙利文报告,就2019年的总建设收入而言,中天建设是湖南省十大非国有建筑企业之一,也是株洲市排名第一的非国有建筑企业。截至2019年年底,在株洲236家合格建筑公司中,中天建设是唯一一家同时拥有至少5项一级施工资质并被认定为高新技术企业的非国有建筑集团。

比如浙江东阳有一家名为“中天建设集团有限公司”的公司,历史名称为“浙江中天建设工程集团有限公司”,法人代表为庄严,虽说1998年4月才宣告成立,但从2000年开始进入全国最大企业500强行列。

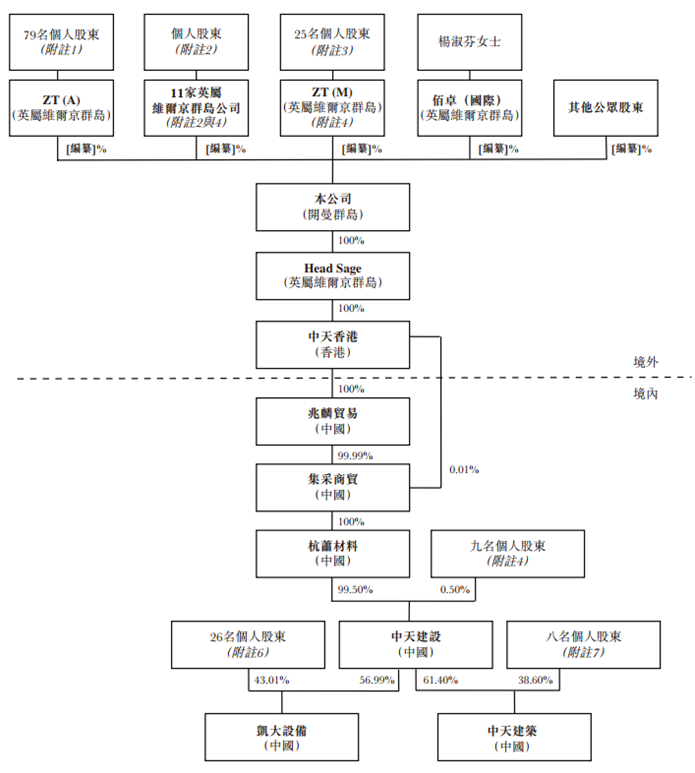

而中天建设的境内实体为湖南中天建设集团股份有限公司,同浙江中天并没有必然联系。为了应对业务扩展和抓住商业机遇,中天建设于2004年4月成立凯大设备,旨在从事建筑起重设备安装、建筑机械、架管及扣件翻新及租赁业务;并于2006年3月成立中天建筑,旨在从事建筑项目分包。

中天建设股权结构(来源:招股书)

在上市重组前,中天建设由在英属维京群岛注册的投资公司ZT(A)控股,该公司为79名股东所有。其中12名董事和高管以及关联人持有49.04%股权,董事会主席杨中杰、执行董事刘小红、集采商贸及杭萧材料董事许忠光、杨中杰配偶甘映华女士持股比例均超过3%,分别达到25.24%、6.16%、4.90%以及3.88%,其余67名作为独立第三方的个人(均为雇员及前任雇员)合共持有约50.96%。

规模、风险两重天

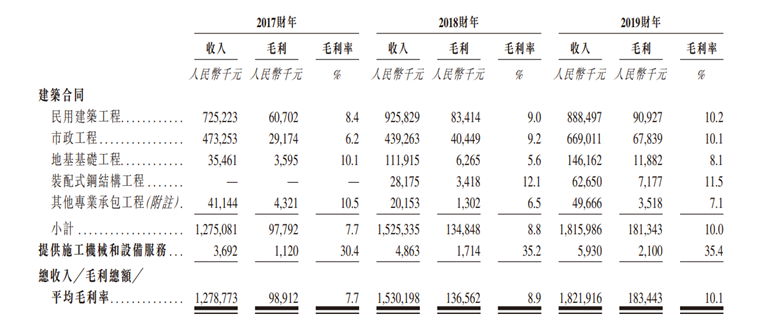

多年以来,中天建设维持收入、净利润相对较快的增长。总收入从2017年的12.79亿元增加约5.43亿元至2019年的18.22亿元,复合年增长率为19.4%;同期净利润从15.3百万元增加约35.6百万元至50.9百万元,复合年增长率为82.4%。

中天建设分部收入以及毛利情况(来源:招股书)

难能可贵的是,中天建设的利润率也似有了很大改善,表现为毛利率由2017年的约7.7%增至2019年的10.1%,同期净利率由1.2%增加至2.8%。

看似风光的数据背后,实则隐藏不少隐忧。

一是中天建设利润率在行业处于低位。中国建筑业协会数据显示,近10年来建筑业产值利润率(利润总额与总产值只比)维持在3.5%左右,2019年较上年降低0.02个百分点至3.37%,却要超过同期中天建设0.57%。

个中原因,与市场价格变动和原材料供应的影响相关。据悉,原材料占据中天建设销售成本的很大一部分,2017-2019年这一比重分别是53.1%、46.3%及48.6%。而据弗若斯特沙利文报告,中国钢筋的价格指数从2015年的88.1升至2019年111.6,水泥的价格指数从2015年的96.7%升至2019年的116.0。

反观中天建设的利润率增加,主要原因居然是受益中国税法的调整,如工程施工服务的增值税税率在2018年5月由11%调整为10%,并在2019年4月1日起进一步下调为9.0%。

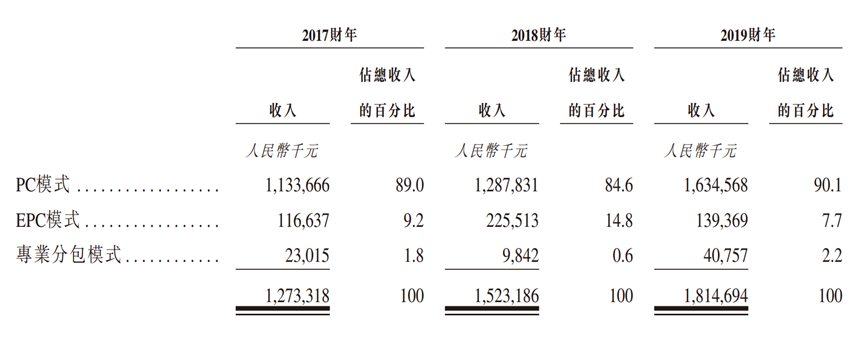

中天建设主要通过PC、EPC、专业分包三种模式承包业务。由于EPC模式允许总承包商通过优化后的项目管理能力来加快项目进度并降低施工成本,通常比PC项目保留更高的毛利率。然而,当前中天建设采用EPC模式承接的业务比重并不高,这也压制住其利润的增长,但同时也蕴藏着未来利润率提升的空间。

中天建设各模式收入情况(来源:招股书)

二是回款久期逐步拉长。建筑业的特殊属性,决定客户群体异质度很高,比方说中天建设的客户就包括政府实体、国有企业、国家投资企业及私营企业。2017-2019年中天建设的收入中约有5.36亿元、5.42亿元及6.63亿元来自政府实体及国有企业,分别占其同期总收入的41.9%、35.4%及36.4%。

由于工程款结转存在时滞,中天建设平均贸易应收款项及应收票据周转天数逐年走高。2017-2019年这一数值已经从46.7天升至76.9天,虽说仍低于中天建设三个月的控制水平,却影响其营运资金的回流。

其中,2019年中天建设超过1年以上的贸易应收账款达到3805万元,约占总贸易应收账款的28%。如果只看合同资产(即已完工工程并就提供建筑服务相关的收入取得相应代价的权利,当权利成为无条件时合同资产转拨至应收款项),中天建设的周转率情况还要更糟糕些。

回款周期过长,中天建设难以靠自身经营现金流实现回血,只能靠借款补充资金。如在2017、2018这两年中天建设分别录得经营现金净流出5000万元、2875万元,直至2019年经营现金流才得以回正;相应地,中天建设借款从2017年的5700万元增至2018年的1.08亿元,随后在2019年降至7622万元。不算稳定的现金流,使得中天建设的经营情况也增添不少变数。(后台回复“中天建设”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)整理撰写,如需转载请联系C叔↓↓↓